Навигация

4000 руб.

Подобная схема проводок в ГУП «Таттехмедфарм» применяется только в отношении транспортных услуг при условии, что стоимость этих услуг возмещается покупателем сверх цены отгруженной продукции. То есть речь может идти об услугах по доставке готовой продукции от склада до места фактической отгрузки.

Суммы, предъявленные к оплате, включая и величину налогов, причитающихся за оказанные транспортные услуги, проводятся по дебету счета учета расчетов в корреспонденции с кредитом счета учета продаж.

Бухгалтерская проводка по учету задолженности перед бюджетом по налогу на добавленную стоимость оформляется одновременно с отгрузкой продукции.

Так 20 февраля 2006г. ГУП «Таттехмедфарм» отгружена продукция по договорной стоимости (франко-станция отправления) 20 тыс.руб., фактическая себестоимость - 15 тыс.руб. Стоимость услуг по доставке готовой продукции до станции отправления 5 тыс.руб. Согласно условиям договора купли-продажи указанные услуги оплачиваются сверх цены отгруженной продукции. Договорная стоимость услуг - 7 тыс.руб.

В бухгалтерском учете ГУП «Таттехмедфарм» оформлены проводки:

дебет счета 90, субсчет "Себестоимость продаж" кредит счета 43 - 15 тыс.руб. - на сумму фактической себестоимости отгруженной продукции;

дебет счета 90, субсчет "Налог на добавленную стоимость" кредит счета 68 – 2,7 тыс.руб. - на сумму налога на добавленную стоимость по стоимости отгруженной продукции;

дебет счета 44 кредит счета 23 - 5 тыс.руб. - на сумму услуг вспомогательных производств;

дебет счета 90, субсчет "Себестоимость продаж" кредит счета 44 - 5 тыс.руб. - на сумму услуг вспомогательных производств;

дебет счета 90, субсчет "Налог на добавленную стоимость" кредит счета 68 – 0,9 тыс.руб. - на сумму налога на добавленную стоимость по стоимости транспортных услуг;

дебет счета 62 кредит счета 90, субсчет "Выручка" - 20 тыс.руб. - на сумму договорной стоимости отгруженной продукции;

дебет счета 62 кредит счета 90, субсчет "Выручка" - 7 тыс.руб. - на сумму договорной стоимости транспортных услуг;

дебет счета 90, субсчет "Прибыль/убыток от продаж" кредит счета 99 "Прибыли и убытки" – 3,2 тыс.руб. (20 + 7 - 15 – 2,7 - 5 – 0,9) - на сумму прибыли от продажи готовой продукции.

Затраты организации, связанные с транспортировкой готовой продукции, не подлежащие оплате покупателем отдельно, учитываются по дебету счета "Расходы на продажу" с кредита счета учета вспомогательных производств.

То есть затраты на транспортировку списываются на счет 90 в составе себестоимости продаж, но отдельно налогом на добавленную стоимость не облагаются.

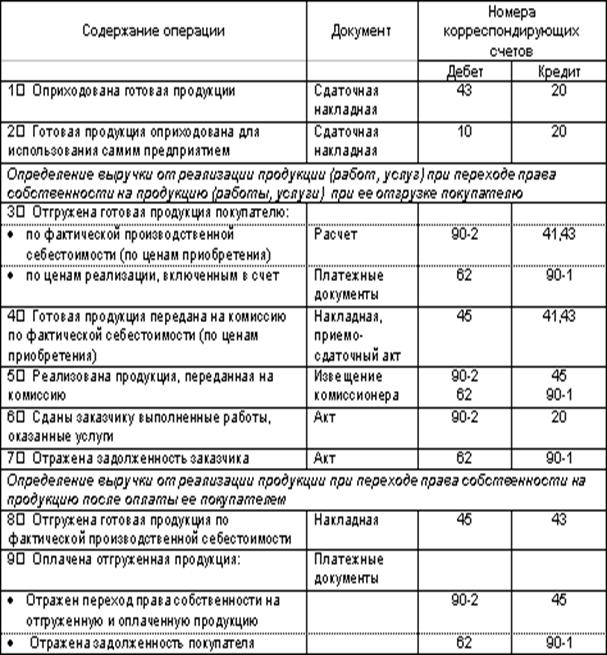

При отгрузке (отпуске) готовой продукции определяются суммы, подлежащие оплате покупателем, оформляется и предъявляется ему к оплате расчетный документ. Суммы, подлежащие оплате покупателем, бухгалтер ГУП «Таттехмедфарм» учитывает по дебету счета учета расчетов, которые состоят из:

- стоимости отгруженной (отпущенной) продукции по договорным (продажным) ценам (кредит счета продаж).

В бухгалтерском учете 20.02.2006г. ГУП «Таттехмедфарм» оформляется проводкой:

дебет счета 62 "Расчеты с покупателями и заказчиками" кредит счета 90, субсчет "Выручка" – 27000 руб. на сумму стоимости отгруженной продукции по ценам, указанным в договоре купли-продажи (или ином аналогичном договоре); с учетом расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства (без налога на добавленную стоимость), подлежащие оплате покупателем сверх договорной цены готовой продукции; выполненные собственными силами и транспортом ГУП «Таттехмедфарм» (кредит счета учета продаж). В бухгалтерском учете стоимость транспортных расходов списывается проводками:

дебет счета 90 кредит счета 23 и

дебет счета 62 кредит счета 90 – 7000 руб. на сумму стоимости услуг транспортного подразделения ГУП «Таттехмедфарм»;

Одновременно с формированием дебиторской задолженности за покупателями относятся в дебет счета учета продаж:

− фактическая производственная себестоимость отгруженной (отпущенной) готовой продукции (кредит счета "Готовая продукция"):

дебет счета 90 субсчет "Себестоимость продаж" кредит счета 43 - на сумму фактической производственной себестоимости отпущенной продукции;

− налог на добавленную стоимость, акциз и другие налоги, установленные действующим законодательством:

дебет счета 90, субсчет "Налог на добавленную стоимость" кредит счета 68 "Расчеты по налогам и сборам" - на сумму налога по стоимости отгруженной продукции;

− расходы на продажу, подлежащие списанию на счет учета продаж согласно принятому в организации порядку распределения расходов на продажу (кредит счета "Расходы на продажу"):

дебет счета 90, субсчет "Себестоимость продаж" кредит счета 44 - на сумму расходов на продажу.

− кредитовое или дебетовое сальдо по счету учета продаж относится на счета учета финансовых результатов. В бухгалтерском учете определение финансового результата отражается на отдельном субсчете, открываемом к счету 90 (субсчет "Прибыль/убыток от продаж"). То есть, закрывается сальдо по синтетическому счету 90, а сальдо по отдельным субсчетам ("Выручка", "Себестоимость продаж", "Налог на добавленную стоимость", "Акцизы", "Прибыль/убыток от продаж") накапливается в течение отчетного года и списывается только при закрытии остатков на конец года.

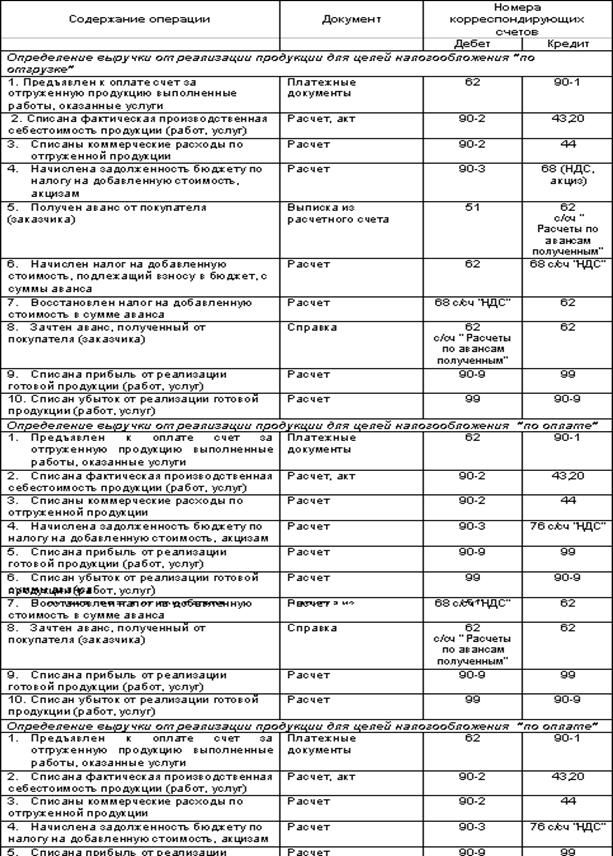

ГУП «Таттехмедфарм» в январе 2007 г. реализована готовая продукция на общую сумму 120 тыс. руб., в том числе налог на добавленную стоимость - 18300 тыс. руб., производственная себестоимость готовой продукции - 50 тыс. руб., общехозяйственные расходы - 125 тыс. руб. (в соответствии с учетной политикой общехозяйственные расходы списываются непосредственно на счет учета продаж) расходы на продажу - 10 тыс. руб., рекламные расходы, оплаченные наличными деньгами через подотчетных лиц - 10 тыс. руб.; в феврале месяце 2007 года реализована готовая продукция на общую сумму 90 тыс.руб., в том числе НДС - 13729 руб., производственная себестоимость готовой продукции - 40 тыс.руб., общехозяйственные расходы - 25 тыс.руб., расходы на продажу - 5 тыс.руб., в том числе оплата услуг транспортной организации - 4 тыс.руб., представительские расходы, оплаченные наличными деньгами через подотчетных лиц - 1 тыс. руб. В бухгалтерском учете ГУП «Таттехмедфарм» оформлены следующие проводки счету 90 : 90-1 - субсчет "Выручка", 90-2 - субсчет "Себестоимость продаж", 90-3 - субсчет "Налог на добавленную стоимость", 90-9 - субсчет "Прибыль/убыток от продаж":

в январе месяце:

дебет счета 43 кредит счета 20 - 50 тыс. руб.;

дебет субсчета 90-2 кредит счета 43 - 50 тыс. руб.;

дебет субсчета 90-2 кредит счета 26 - 25 тыс. руб.;

дебет счета 44 кредит счета 71 – 10 тыс. руб.;

дебет счета 71 кредит счета 50 - 10 тыс. руб.;

дебет субсчета 90-2 кредит счета 44 - 10 тыс. руб.;

дебет счета 62 кредит субсчета 90-1 - 120 тыс. руб.;

дебет субсчета 90-3 кредит счета 68 – 18,3 тыс. руб.;

дебет субсчета 90-9 кредит счета 99 - 15 тыс. руб.

Последняя сумма получается, как сальдо по всем субсчетам счета 90 : 120 тыс. руб. - 50 тыс. руб. - 25 тыс. руб. - 10 тыс. руб. – 18,3 тыс. руб.

Таким образом, на 1 февраля 2006 года будут иметь место следующие остатки на субсчетах к счету 90:

Кт - 90-1 - 120 тыс. руб.;

Дт. - 90-2 - 85 тыс. руб.;

Дт. - 90-3 - 20 тыс. руб.;

Дт. - 90-9 - 15 тыс. руб..

Кт. сальдо по счету 99 (кредитовое) - 15 тыс. руб.;

в феврале месяце:

дебет счета 43 кредит счета 20 - 40 тыс. руб.;

дебет субсчета 90-2 кредит счета 43 - 40 тыс. руб.;

дебет субсчета 90-2 кредит счета 26 - 25 тыс. руб.;

дебет счета 44 кредит счета 76 - 4 тыс. руб.;

дебет счета 44 кредит счета 71 - 1 тыс. руб.;

дебет счета 76 кредит счета 51 - 4 тыс. руб.;

дебет счета 71 кредит счета 50 - 1 тыс. руб.;

дебет субсчета 90-2 кредит счета 44 - 5 тыс. руб.;

дебет счета 62 кредит субсчета 90-1 - 90 тыс. руб.;

дебет субсчета 90-3 кредит счета 68 - 15 тыс. руб.;

дебет субсчета 90-9 кредит счета 99 - 5 тыс. руб. (90 тыс. руб. - 40 тыс. руб. - 25 тыс. руб. - 5 тыс. руб. - 15 тыс. руб.).

Таким образом, на 1 марта 2006 года будут иметь место следующие остатки на субсчетах к счету 90:

Кт. - 90-1 - 210 тыс. руб.;

Дт. - 90-2 - 155 тыс. руб.;

Дт. - 90-3 - 35 тыс. руб.;

Дт. - 90-9 - 20 тыс. руб.;

Кт. - Сальдо по счету 99 - 20 тыс. руб.

3. Совершенствование бухгалтерского учета выпуска и продажи готовой продукции

Основные цели инвентаризации: выявление наличия имущества и обязательств и сопоставление с данными бухгалтерского учета. Данные актов инвентаризации подтверждают показатели годовой бухгалтерской отчетности. Их отсутствие не позволяет сделать вывод о ее достоверности. Согласно Методическим указаниям проводить инвентаризацию основных средств можно один раз в три года, библиотечных фондов - один раз в пять лет. Кроме того, в районах Крайнего Севера и приравненных к ним местностях инвентаризация готовой продукции, сырья и материалов может проводиться в период их наименьших остатков.

Инвентаризация готовой продукции в ГУП «Таттехмедфарм» осуществляется так же, как и инвентаризация материалов. При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по находящимся в пути - расчетными документами поставщиков или другими их заменяющими документами; по отгруженным - копиями предъявленных покупателям документов; по просроченным оплатой документам - с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно производится сверка этих счетов с другими корреспондирующими счетами. Например, по счету 45 "Товары отгруженные" устанавливается, не числятся ли на этом счете суммы, оплата которых почему-то отражена на других счетах, или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи в ГУП «Таттехмедфарм» составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций. (Приложение 4)

Инвентаризация готовой продукции проводится, как правило, в порядке расположения ценностей в данном помещении. При хранении готовой продукции в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается, и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом и других материально ответственных лиц проверяет фактическое наличие товаров путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Товары заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Для учета фактического наличия товаров и тары на складах в период проведения инвентаризации в тех случаях, когда по условиям организации деятельности инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись, применяется инвентаризационный ярлык (форма N ИНВ-2).

Ярлык заполняется в одном экземпляре ответственными лицами инвентаризационной комиссии и хранится вместе с пересчитанными товарно-материальными ценностями по их местонахождению. Данные формы N ИНВ-2 используются для заполнения инвентаризационной описи товарно-материальных ценностей (форма N ИНВ-3).

Товарно-материальные ценности, поступающие в ГУП «Таттехмедфарм» во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Эти товары заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации". В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка "после инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя ГУП «Таттехмедфарм» и главного бухгалтера в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Инвентаризация готовой продукции, находящейся в пути, отгруженной, не оплаченной в срок покупателями, находящейся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета ГУП «Таттехмедфарм».

На счетах учета товаров, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами:

1) по находящимся в пути - расчетными документами поставщиков или другими их заменяющими документами;

2) по отгруженным - копиями предъявленных покупателям документов (платежных поручений, векселей);

3) по просроченным оплатой документам - с обязательным подтверждением учреждением банка;

4) по находящимся на складах сторонних организаций - сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету "Товары отгруженные" следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах ("Расчеты с разными дебиторами и кредиторами" и др.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути. Описи составляются отдельно:

1) на товары, находящиеся в пути, - Акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма N ИНВ-6);

2) на товары отгруженные, не оплаченные в срок покупателями, - Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4).

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указывают их наименование, количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов.

В описях на товары, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета. В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товаров, сумма, дата отгрузки, дата выписки и номер расчетного документа. Товары, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов. В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

Выявленные излишки готовой продукции и товаров оценивают в ГУП «Таттехмедфарм» по рыночной стоимости на дату инвентаризации и включают в состав внереализационных доходов (дебетуют счет 43 "Готовая продукция" и 41 "Товары", кредитуют счет 91 "Прочие доходы и расходы").

Излишки по пересортице принимаются к учету на счета 43 или 41 с кредита счета 94 "Недостачи и потери от порчи ценностей".

Выявленные недостачи, потери, хищения готовой продукции и товаров списывают по учетным ценам с кредита счетов 43 и 41 в дебет счета 94.

Заключение

Целью курсовой работы является – теоретическое обоснование различных методов учета готовой продукции, ее реализации, и описание фактических методов ведения учета выпуска готовой продукции и проведение аудита в ГУП «Таттехмедфарм».

Основными задачами бухгалтерского учета готовой продукции являются:

- правильный и своевременный учет наличия и движения готовой продукции на складах и других местах хранения продукции;

- контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам

- контроль за сохранностью готовой продукции и соблюдением установленных лимитов;

- контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

- определение рентабельности всей продукции и отдельных ее видов.

Материальные ресурсы учитываются по их фактической себестоимости, в которую включаются затраты на их приобретение, наценки, комиссионные вознаграждения, таможенные пошлины, расходы на перевозку и прочее.

Готовая продукция относится к материально - производственным запасам предприятия.

Готовая продукция - часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Учет готовой продукции ведется в количественном и стоимостном показателях. Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам: маркам, артикулам, типо-размерам, моделям, фасонам и т.д. Количественный учет ведется в единицах измерения, принятых в данной организации, исходя из физических свойств готовой продукции: объема, веса, площади, линейных единиц, поштучно.

Готовая продукция как часть материально-производственных запасов организации учитывается по фактической производственной себестоимости, то есть по фактическим затратам, связанным с изготовлением.

Готовая продукция в конечном итоге отражается в балансе по фактической себестоимости, только при калькулировании отдельно (например, в аналитическом учете или на отдельном субсчете, открываемом к счету 43 "Готовая продукция") должны учитываться отклонения фактической себестоимости от плановой. Списание этих отклонений на счет 90 "Продажи" будет производиться только в доле, относящейся к конкретной партии реализованной продукции. Таким образом общая стоимость готовой продукции (учетная стоимость плюс отклонения), учитываемая при формировании финансовых результатов деятельности организации, всегда должна быть равна фактической производственной себестоимости этой продукции.

Поступление готовой продукции на склад (выпуск из производства) оформляется приемосдаточными накладными, актами, спецификациями и другими документами, которые выписываются обычно в двух экземплярах, один из них предназначен для сдатчика, а другой остается на складе. На поступившую на склад продукцию заводится карточка складского учета. Отпуск со склада оформляется приказом-накладной, которая состоит из двух частей: приказа на отпуск и накладной, выписываемой в двух экземплярах и служащей основанием к списанию продукции со склада в расход.

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат.

Если учет готовой продукции ведется по фактической себестоимости, то оприходование готовой продукции на склад (отражение по дебету счета 43) осуществляется по фактически сложившимся затратам на изготовление изделия. Рассчитать фактическую себестоимость можно только по окончании отчетного периода (месяца).

Чтобы правильно сформировать себестоимость готовой продукции, отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам в зависимости от специфики производства следует учитывать в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Избранный организацией метод учета отклонений, который необходимо закрепить в учетной политике, должен обеспечивать возможность сформировать достоверную себестоимость по каждой партии реализуемой продукции. При этом отклонения, относящиеся к списываемой готовой продукции, могут определяться пропорционально ее учетной стоимости. По кредиту счета 43 учитывается фактический расход готовой продукции при ее реализации покупателям или при ином выбытии в корреспонденции со счетами учета реализации либо другими соответствующими счетами.

Реализация готовой продукции (работ, услуг) отражается в учете по мере ее отгрузки, если иное не установлено договором. Отгруженная или сданная на месте покупателям (заказчикам) готовая продукция, расчетные документы за которую предъявлены этим покупателям (заказчикам), списывается в порядке реализации со счета 43 в дебет счета 90 "Продажи".

Система оперативного контроля и управления представляет собой организацию непрерывной деятельности работников отдела материально-технического снабжения на предприятии, направленную на формирование производственных запасов в экономически обоснованных размерах и обеспечение устойчивого объема и ассортимента материалов в течение планируемого периода для осуществления бесперебойной работы предприятия. Основной целью проведения инвентаризации является: выявление фактического наличия имущества, сопоставление фактического наличия имущества с данными бухгалтерского учета и проверка полноты отражения в учете обязательств.

Учет готовой продукции в ГУП «Таттехмедфарм» ведется по нормативной себестоимости, и без применения счета 40. На синтетическом счете 43 готовая продукция отражается по фактической производственной себестоимости, а в аналитическом учете - по нормативной (плановой) себестоимости с выделением отклонений фактической производственной себестоимости изделий от их стоимости по плановым (учетным) ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий. При списании готовой продукции со счета 43 относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам. Сумма отклонений фактического производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящаяся к отгруженной и реализованной продукции, отражается по кредиту счета 43 и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Список использованной литературы

1. Закон о бухгалтерском учете // Федеральный закон РФ «О бухгалтерском учете» (от 21 ноября 1996 г. № 129-ФЗ).

2. Федеральный закон «Об аудиторской деятельности» // от 07.08.2001 г. № 119-ФЗ.

3. Гражданский кодекс РФ (часть 1 от 30.11.94г. № 51-ФЗ, в ред. Федерального закона от 15.05.2001 г. № 54-ФЗ; часть 2 от 26.01.96г. № 14-ФЗ, в ред. Федерального закона от 17.12.1999 г. № 213-ФЗ).

4. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ // (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа 2000 г., 24 марта 2001 г.) и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 28 февраля 2006 г.)

5. Федеральный закон от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями);

6. Федеральный закон «Об аудиторской деятельности» от 07.08.2001 г. № 119-ФЗ.

7. Приказ Минфина России от 22.07.03 г. N 67н "О формах бухгалтерской отчетности организаций";

8. Постановление Правительства РФ от 23 сентября 2002 г. N 696

"Об утверждении федеральных правил (стандартов) аудиторской деятельности" (с изменениями от 4 июля 2003 г., 7 октября 2004 г., 16 апреля 2005 г.)

9. Методические указания по инвентаризации — «Методические указания по инвентаризации имущества и финансовых обязательств» (приказ Минфина РФ от 13 июня 1995 г. № 49).

10. Основные (наиболее существенные) изменения порядка исчисления налога на прибыль организаций ("Консультант бухгалтера", N 11, ноябрь 2003 г.)

11. «Об аудиторской деятельности»: Федеральный закон от 7 августа 2001 г. № 119-ФЗ (с изменениями от 14 декабря, 30 декабря 2001 г.);

12. Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ;

13. Постановление Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (с изменениями от 27 марта, 3 мая 2000 г.);

14. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утв. приказом Минфина РФ от 6 июля 1999 г. № 43н);

15. Указание ЦБР от 14 ноября 2001 г. № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке»;

16. Аудиторская деятельность. Правовые основы, стандарты, особенности аудита банков. // М.: Омега-Л, 2006.

17. Аудит. //Под ред. В.И. Подольского, М.: ЮНИТИ, 2006.

18. Аудит операций с основными средствами.// С.М. Бычкова, Т.Ю. Фомина, "Аудиторские ведомости", N 10, октябрь 2005 г.

19. Аудит внеоборотных активов. // Н.В. Парушина, "Аудиторские ведомости", N 9, сентябрь 2005 г.

20. Аналитические процедуры в аудите. // А.И. Бурыкин, "Аудиторские ведомости", N 10, октябрь 2007 г.

21. Аудит основных средств. // С.А. Табалина, "Финансовые и бухгалтерские консультации", N 1, январь 2007 г.

22. Барсукова И.В. Аудит кассовых операций // Аудиторские ведомости, №7, июль, 2005г.;

23. Безруких П.С.” Бухгалтерский учет.”// учебник, М.: 2005г.

24. Бухгалтерский учет в организациях: возможны варианты (Выпуск АКДИ БП N 22, июнь 2006 г.)

25. Вахрушина М.А. Бухгалтерский управленческий учет // Учебное пособие / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 2006. – 359с.

26. Гетьман В.Г. ″Финансовый учёт″ // Учебник – М.- Финансы и Статистика. – 2003 г.

27. Главбух № 22/2007г. с.65.

28. Гусева Г.А. “Привлечение к ответственности за нарушение правил применения ККМ” // Бух. учет № 7- 2004г. С.79.

29. Жуков В.Н. “Учет расчетов чеками” // Бух.учет-2007г.-№2.с.220.

Приложение

Накладная

на отпуск материалов на сторону

| Коды | |||

| Форма по ОКУД | 0315007 | ||

| Организация | ГУП «Таттехмедфарм» | по ОКПО | |

| Дата составления | Код Вида операции | Отправитель | Получатель | Ответственный за поставку | ||||

| структурное подразделение | вид | структурное подразделение | Вид деятельности | структурное подразделение | Вид деятельности | код исполнителя | ||

| 21.02.2006 | ГУП «Таттехмедфарм» | производство | торговля | |||||

| Основание | производство |

| Кому | ООО «Омега» | Через кого | Смирнова Д.Т. |

| Корреспондирующий счет | Материальные ценности | Единица измерения | Количество | Цена, руб.коп. | Сумма без учета НДС, руб.коп. | Сумма НДС, руб.коп. | Всего с учетом НДС, руб.коп. | Номер | Порядковый номер записи по складской картотеке | |||||

| счет, субсчет | код анали- тического учета | наименование, сорт, размер, марка | номенкла- турный номер | код | наимено- | надлежит отпустить | отпущено | инвентарный | паспорта | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 62 | 90 | Вата | 0000112 | 00012 | Шт. | 100 | 100 | 100000,00 | 100000,00 | 20000,00 | 120000,00 | 0000112 | 0000112 | |

Оборотная сторона формы № М-15

| Корреспондирующий счет | Материальные ценности | Единица измерения | Количество | Цена, руб.коп. | Сумма без учета НДС, | Сумма НДС, | Всего с учетом НДС, руб.коп. | Номер | Порядковый номер записи по складской картотеке | |||||

| счет, субсчет | код анали-тического учета | наименование, сорт, размер, марка | номенкла- турный номер | код | наимено- вание | надлежит отпустить | отпущено | инвентарный | паспорта | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

Похожие работы

... . Если руководство нашего хозяйства пожелает изменить учетную политику, то это решение необходимо будет обосновать и оформить приказом руководителя СПК «Октябрьский». Рассмотрев организацию бухгалтерского учета на предприятии, нужно перейти непосредственно к учету готовой продукции в СПК «Октябрьский». 3 Состояние учета готовой продукции в СПК «Октябрьский» 3.1 Учет выпуска продукции в СПК ...

... капитала. Также рекомендуется производить плановые расчеты потребности готовой продукции и товаров на рынке сбыта на основе анализа спроса и предложения на товар и в будущем не производить большие запасы продукции и товаров на складах. 2. По организации учета готовой продукции. Учет организован в соответствии с законодательством РК учетной политикой, типовым планом счетов, стандартами ...

... производится одновременно по фактической себестоимости, сложившейся в данном месяце, и по продажной цене. Ведомость учета готовой продукции за____________месяц ---T--------T----T----------T-------------------------------------T------------¬ ¦ ¦Дата, ¦Ед. ¦Остаток ¦Продажная цена ¦Остаток на ¦ ¦ ¦документ¦изм.¦на начало +-------------T-----------------------¦ ...

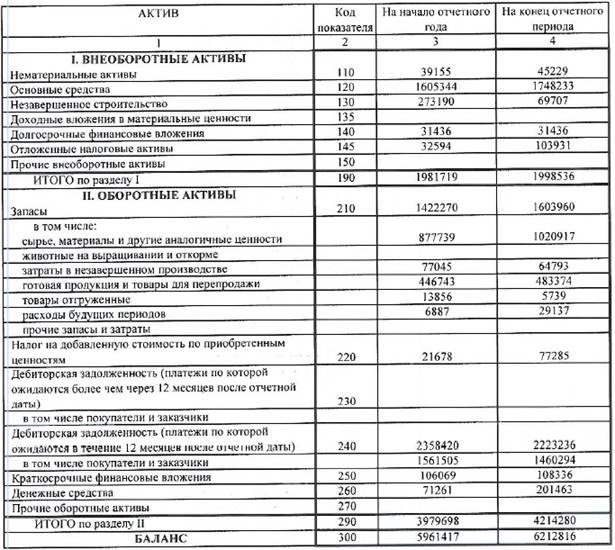

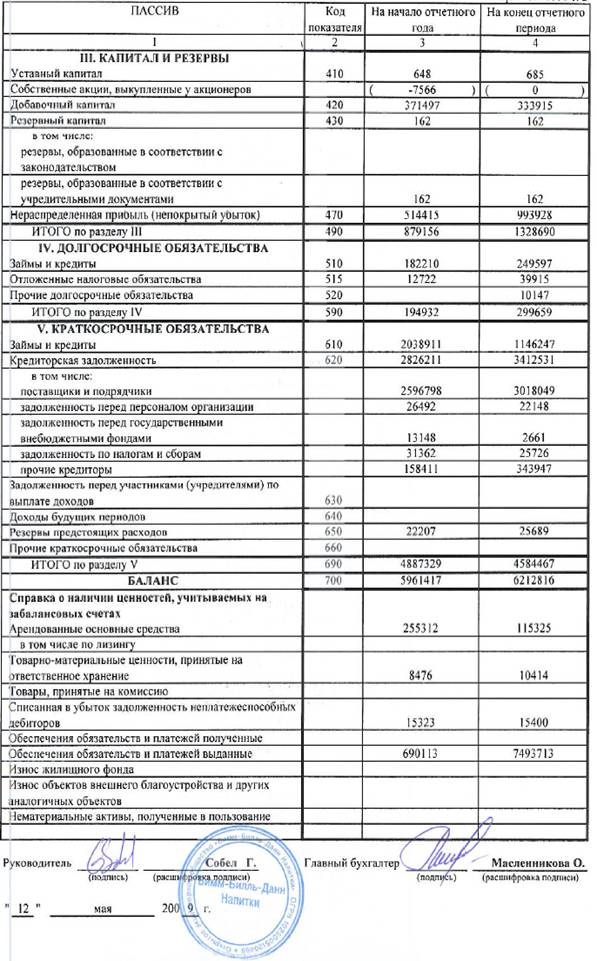

... организация закупила товары для продажи, записи будут следующими: Д41 К60 – закупка товаров. Д19 К60 – входной НДС. Д62 К90/1 – начислена выручка от продажи. Д90/2 К41, 44 – учтены расходы. Д90/3 К68 – начислен НДС на проданные товары. Д90/9 К99 – финансовый результат (прибыль) Глава 3 Бухгалтерский учет готовой продукции и ее продаж на примере компании «Вимм-Билль-Данн» Компания «Ви

0 комментариев