Методология и методика экономического анализа деятельности

Экономико-математические методы (ЭММ) анализа

Экстенсивные и интенсивные факторы роста производства

Содержание комплексного управленческого анализа и

Сметное планирование (бюджетирование) и анализ исполнения

Обоснование формирования и оценка эффективности

Анализ и оценка уровня организации производства и

Анализ и управление затратами. Особенности анализа прямых

Анализ эффективности капитальных и финансовых вложений

Анализ финансовой устойчивости, ликвидности и

Методика рейтинга анализа эмитентов

Взаимосвязь состава и содержания отчетности с развитием

Анализ бухгалтерского баланса, его основных статей и

Анализ отчета о прибылях и убытках. Анализ учетной

Трендовый анализ реализации продукции и обоснование

Анализ информирования, содержащийся в отчете о движении

Особенности анализа консолидированной отчетности

Использование выводов из анализа финансовой отчетности при

Направление аудиторских проверок. Виды аудита и

Нормативно-правовое регулирование и организация

Качество аудита. Профессиональная этика аудитора

Планирование и программа аудита. Основные этапы, сущность

Выбор основных направлений аудиторской проверки

Аудит системы управления организацией

Аудит кредитных операций, финансовых вложений и операций

Аудит операций с основными средствами и нематериальными

Аудит финансовых результатов

Оценка финансового состояния платеже- и кредитоспособности

Роль финансового анализа в аудиторской деятельности

Особенности организации и аналитических процедур

Взаимоотношение внутренних аудиторов с аудиторскими

Соотношение международных стандартов финансовой

Связь международных стандартов с национальными

Понятие качества аудиторских проверок, методы его

Влияние аудита на достоверность и надежность

Соответствие состава и принципов разработки отечественных стандартов международным

Особенности применения международных стандартов к

Навигация

Трендовый анализ реализации продукции и обоснование

Основы экономического анализа и аудиторской деятельности

304661

знак

6

таблиц

0

изображений

29. Трендовый анализ реализации продукции и обоснование

устойчивого тренда

Трендовый анализ является разновидностью горизонтального анализа, ориентированного на перспективу. Трендовый анализ предполагает изучение показателей за максимально возможный период времени, но при этом каждая позиция отчетности сравнивается со значениями анализируемых показателей за ряд предшествующих периодов и определяется тренд, т. е. основная повторяющаяся тенденция развития показателя, свободная от влияния случайных факторов и индивидуальных особенностей периодов. С помощью тренда формируют возможные значения показателей в будущем, и, следовательно, ведется перспективный прогнозный анализ.

Трендовый анализ позволяет оценить качественные сдвиги в имущественном положении организации. Трендовые показатели отражают относительные изменения фактического показателя и измеряются в долях единицы. Они выражают тренд основного показателя - изменение во времени по отношению к базовому (нормативному, среднему, плановому, прошлогоднему и т. д.) значению основного показателя. Трендовые показатели, будучи однотипными и сопоставимыми, используются в расчете сводного индекса.

Показатель использования материальных ресурсов - материалоемкость продукции (ME) - отношение суммы материальных затрат МЗ к стоимости произведенной продукции ВП:

МЕ = МЗ/ВПхЮ0

Показатель материалоемкости продукции не отвечает логике формирования интегральных показателей, принципам отбора показателей для них и не может участвовать в расчете интегрального показателя. Однако этот показатель в связи с его значимостью желательно учесть при расчете интегрального показателя. Предлагается новый показатель, характеризующий материалоемкость продукции, определяемый как трендовый индекс материалоемкости продукции, ИТМЕ:

ИТМЕ = (ME - МЕ0) / МЕ0,

где МЕ0 - базовая материалоемкость продукции: нормативная, или плановая, или средняя в отрасли, или фактическая в предшествующем году.

Однако показатель не отвечает логике разрабатываемой методики, так как при положительной тенденции деятельности структурного подразделения, когда фактическая материалоемкость меньше базовой, показатель имеет отрицательное значение. Поэтому предлагается модифицировать данный показатель, определив как трендовый модифицированный индекс материалоемкости продукции И,МЕ, изменив знак в числителе дроби с вынесением знака «минус» за скобку числителя.

Каждый трендовый показатель в отдельности отражает направление изменения основного показателя к базовому показателю:

• при положительной тенденции (индекс со знаком «+») - превышение основного показателя над базовым (уменьшение - для модифицированных индексов), рост значения коэффициента при увеличении превышения;

• при отрицательной тенденции - обратная ситуация и знак «-»

В расчете интегрального индекса трендовые индексы участвуют со своими знаками, поэтому интегральный индекс будут характеризовать не только общее экономическое состояние хозяйствующего субъекта, но и суммарный тренд функционирования субъекта - общее направление его функционирования (положительное - со знаком «+» - рост, отрицательное - стагнация), а также и величину тренда, выражаемую величиной индекса.

Ограничивающие условия разработки методики: конечное число показателей, отражающих все доступные для анализа характеристики деятельности предприятия.

30. Анализ и оценка структуры затрат и доходов организации

Основными факторами, влияющими на прибыль организации, прежде всего являются выручка от продажи продукции, товаров (работ, услуг) или доход и затраты (себестоимость и прочие). Что касается выручки, то на ее объем влияют такие показатели, кок количество реализованной продукции (товаров) и цена реализации.

Качество анализа затрат зависит от качества исходной информации. По данным финансовой отчетности выполнить полный анализ затрат невозможно. Для этого необходимо располагать данными аналитического и синтетического учета.

Себестоимость продукции является одной из наиболее важных характеристик деятельности производственного предприятия и фактором роста прибыли и, соответственно, эффективности производства.

Себестоимость продукции детализируется по статьям калькуляции и по элементам затрат. Кроме того, различают прямые и косвенные затраты, постоянные и переменные, явные и неявные и др.

В форме № 5 «Приложение к бухгалтерскому балансу» деление затрат на производство представлено в поэлементном разрезе: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты. В состав прочих затрат включаются износ нематериальных активов, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды.

Анализ себестоимости продукции на предприятиях обычно осуществляется в следующих направлениях: дается общая оценка себестоимости продукции в постатейном разрезе; изучается состав затрат на производство в поэлементном разрезе; проводится изучение динамики и факторный анализ затрат на один рубль товарной продукции; анализируются прямые затраты (материальные и затраты на оплату труда); изучаются расходы по обслуживанию производства и управлению; анализируются потери от брака продукции; изучается себестоимость отдельных видов продукции; рассчитывают общую сумму резервов снижения себестоимости.

Основными источниками информации для анализа себестоимости выступают форма годового отчета №2 «Отчет о прибылях и убытках», форма №5 «Приложение к бухгалтерскому балансу», калькуляции отдельных видов изделий, действующая система норм и нормативов расходов отдельных видов затрат на производство отдельных видов продукции и работ, смета расходов и фактическое их выполнение в разрезе отдельных статей управленческих и коммерческих расходов, смета представительских расходов и другие документы.

В ходе анализа учитывают существующую классификацию затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции.

Принята и используется следующая группировка затрат по элементам: материальные затраты; амортизация; расходы на оплату труда; отчисления на социальные нужды (единый социальный налог); прочие затраты.

Группировка затрат по статьям позволяет выявить роль затрат в технологическом процессе, управлении и обслуживании, выделить прямые и косвенные, переменные и постоянные расходы и определить направления их снижения.

Анализ затрат по статьям калькулирования начинается с определения отклонения фактической суммы затрат от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру продукции в целом по всей товарной продукции и в разрезе отдельных статей расходов.

Вместе с абсолютным отклонением определяют и отклонения в процентах по формуле

/\C в % = /\С / /\С0 * 100%

В процессе дальнейшего анализа в первую очередь определяют неоправданные ростом объема производства перерасходы, непроизводительные затраты и потери (потери от брака, оплата простоев и т.д.).

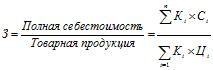

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на один рубль товарной продукции, который определяется путем деления общей суммы затрат на производство товарной продукции на ее объем:

На изменение уровня затрат на один рубль продукции оказывает влияние изменение структуры выпущенной продукции, изменение себестоимости отдельных изделий, изменение цен и тарифов на потребленные материальные ресурсы и изменение цен на товарную продукцию.

Большой удельный вес в себестоимости занимают прямые материальные и трудовые затраты. Их размер зависит от влияния многих факторов: уменьшения объема продукции, изменения структуры затрат, изменения уровня затрат в себестоимости.

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Для характеристики эффективности использования материальных ресурсов рекомендуется применять систему обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость продукции, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов, относительная экономия материальных затрат.

Использование в экономическом анализе деления затрат на переменные и постоянные позволяет установить функциональную зависимость между прибылью, объемом производства и реализации и затратами. Наличие этой зависимости используется для выполнения нетрудоемких расчетов различных вариантов уровней прибыли в зависимости от устанавливаемых цен, структуры реализуемой продукции по видам, ее оценки на уровне переменных затрат и общей суммы постоянных расходов. Эта зависимость может быть использована для прогнозирования уровня безубыточности предприятия.

Связь прибыли с объёмом продаж и затратами такова, что прибыль от реализации зависит не только от количества проданного, но и от той доли постоянных расходов, которая будет отнесена на единицу реализуемой продукции.

Похожие работы

... проверки. Финансовые оценки бухгалтерских отчетов в сжатом и концентрированном виде нужны аудитору как ориентиры. Они выполняют роль подсказки для выбора правильного решения в процессе аудиторской деятельности. Осведомленность аудитора вследствие проведенного финансового анализа придает ему уверенность в своих действиях, помогает правильно спланировать проверку, выявить слабые места в системе ...

является той базой, на которой строится разработка экономической стратегии предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Всё это позволяет конкретизировать цели учёта и отчётности на уровне предприятия, которые в общем можно определить как оценку: ü платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. ...

... а также центральных аттестационно-лицензионных аудиторских комиссий Минфина России и Банка России. Статьей 18 предусмотрено, что функции федерального органа государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган исполнительной власти, определяемый Правительством Российской Федерации. Положение о федеральном органе утверждает Правительство Российской ...

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

0 комментариев