Навигация

Формы организации бухгалтерского учета

39320

знаков

0

таблиц

0

изображений

2.2. Формы организации бухгалтерского учета

Разработка рабочего плана счетов. Организация самостоятельно разрабатывает рабочий план счетов на основе утвержденного плана. Она вправе из всей совокупности синтетических счетов выбрать действительно необходимые для себя, вводить (с разрешения Министерства финансов Российской Федерации) новые синтетические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утвержденным Планом счетов и Инструкцией по применению Плана счетов, организации определяют перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также полную номенклатуру аналитических счетов и их кодовые обозначения.

Выбор формы бухгалтерского учета. Организация самостоятельно выбирает форму учета (журнально-ордерная, мемориально-ордерная, упрощенная, машинно-ориентированная), перечень применяемых учетных регистров, их построение, последовательность и способы записи в них.

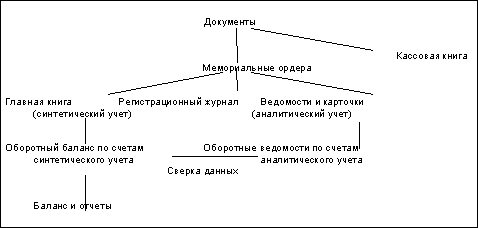

В мемориально-ордерной форме сочетаются книжные и карточные регистры, синтетический учет ведется в книгах, а для аналитического используются главным образом карточки. Бухгалтерские записи оформляются с составлением мемориальных ордеров, которые выписывают на каждую отдельную операцию либо на группу однородных операций, объединенных одной накопительной или группировочной ведомостью. Например, вместо того чтобы каждую накладную на отпуск материалов со склада отражать в учете отдельной записью, несколько однородных накладных записывают в одну накопительную ведомость. На общий итог ведомости делают одну бухгалтерскую запись, то есть составляют один мемориальный ордер. Группировочные ведомости оформляют на короткий период времени (1- несколько дней). Накопительные ведомости ведут на все однородные операции за месяц, по мере поступления первичных документов отражают эти операции. Ордер оформляют на бланке или на самом документе, проставляя специальный штамп. В документе кратко излагают содержание записи, приводят корреспонденцию счетов и суммы. Мемориальные ордера подписывает бухгалтер или его заместитель. К ордеру прилагают документы, на основании которых сделана запись.

При мемориально - ордерной форме учета хронологическая запись операций отделена от систематической. Хронологическая запись осуществляется в специальном регистре – регистрационном журнале, куда записывают все мемориальные ордера по мере их оформления, приписывая им текущие номера. В конце месяца в журнале подсчитывают итог записей. Это позволяет контролировать сохранность мемориальных ордеров, документов и приложений к ним. А так же соответствие общей суммы записей месячным оборотам по синтетическим счетам. Для мемориальных ордеров по повторяющимся ежемесячно записям предусматривают постоянные номера.

После записи в регистрационном журнале мемориальные ордера записывают в Главную книгу. Это систематический регистр синтетического учета. Здесь отражают номера мемориальных ордеров, даты их оформления и суммы по операциям. В Главной книге записи группируют обороты по каждому синтетическому (главному) счету, как по дебету, так и по кредиту. Записывают отдельно в графах по корреспондирующим счетам. В конце месяца по итогам Главной книги составляют оборотную ведомость по синтетическим счетам по простой или шахматной форме.

Аналитический учет при мемориально-ордерной форме ведут в книгах, карточках и на свободных листах. Записи в регистры аналитического учета делают непосредственно с документов приложенных к мемориальным ордерам в конце отчетного месяца на основании записей в аналитических учетных регистрах составляют оборотные или сальдовые ведомости. Одну на группу аналитических счетов объединенных соответствующим синтетическим счетом. Данные этих ведомостей служат для сверки итоговых оборотов и сальдо аналитических счетов с объединением их с синтетическими счетами. Такая сверка обязательна поскольку позволяют выявлять и устранять многие ошибки. После сверки и исправления большинства ошибок составляют бухгалтерский баланс. Мемориально - ордерные формы отличаются простотой, обеспечив разделение учетного труда благодаря чему получена мировое распространение. Она использовалась в отечественном учете в течение длительного времени и постоянно совершенствовалась. На смену книгам пришли свободные листы. На основании ведомостей были разработаны новые регистры. То есть журналы, что позволило создать более прогрессивную форму бухгалтерского учета. То есть журнально – ордерную [5].

Количество журналов - ордеров определяется рабочим планом счетов организации.

Месячные итоговые данные журналов-ордеров переносятся в Главную книгу (ГК), в которой для их записи в каждом счете отведена одна строка.

Счета в Главной книге открыты в последовательном порядке номеров, присвоенных каждому счету в рабочем плане счетов бухгалтерского учета. Главная книга предназначена для обобщения данных текущего учета, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса.

Главная книга и журналы-ордера дают полную, развернутую корреспонденцию счетов по дебету и кредиту каждого синтетического счета.

Значение Главной книги еще и в том, что она позволяет установить по имеющимся в регистре корреспондирующим счетам взаимосвязь между счетами. Эта связь облегчает контроль за правильностью отражения в бухгалтерском учете процесса хозяйственной деятельности предприятия, за соблюдением бухгалтерией установленной Министерством Финансов РФ типовой корреспонденции счетов.

Главным недостатком журнально-ордерной формы учета, на наш взгляд, является ее неэффективность для автоматизации, так как из-за многографности журналов-ордеров и ведомостей визуально не охватывается их объём экраном компьютера и стандартным листом формата А4 при распечатке на принтере.

Применение журнально-ордерной формы учета значительно упрощает технику бухгалтерского учета. При этой форме к минимуму сводится количество регистров аналитического учета, так как ряд журнально-ордерных ведомостей содержит в себе необходимые данные аналитического учета.

Так как регистрация хозяйственных операций в счетах Главной книги производится путем переноса итогов из журналов-ордеров с соблюдением способа двойной записи, то, следовательно, сумма всех итогов по кредиту счетов Главной книги должна быть равна сумме всех итогов по дебету счетов Главной книги. Некоторые бухгалтеры считают, что поэтому отпадает надобность в составлении оборотной ведомости по счетам Главной книги и переносят итоговые данные Главной книги в баланс.

Нам представляется, что при неравенстве актива и пассива в этом случае очень трудно будет найти ошибку. Поэтому для проверки правильности сделанных записей в счетах синтетического учета следует составлять не только оборотную ведомость, а сальдово-оборотную ведомость по счетам синтетического учета.

И только потом на основании сальдово-оборотной ведомости, учетных регистров и даже отдельных первичных документов составляют бухгалтерский баланс и другие формы отчетов [8, с.210].

Организация бухгалтерского учета. Организация самостоятельно выбирает организационное построение бухгалтерии. Кроме того, бухгалтерский учет и отчетность могут осуществляться специализированной организацией или соответствующим специалистом на договорных началах. Организация может выделить на отдельный баланс свои производства и хозяйства, а также филиалы, представительства, отделения и другие обособленные подразделения, входящие, в состав предприятия.

В организациях малого бизнеса, не имеющих в штате кассира, его обязанности могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации.

Определение количества и сроков проведения инвентаризации имущества и обязательств. При проведении обязательных инвентаризаций для составления годовой отчетности организациям предоставлено право проводить инвентаризацию основных средств один раз в три года, библиотечных фондов — один раз в пять лет.

В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. Количество не обязательных для инвентаризации в отчетном году основных средств, даты проведения инвентаризаций, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются самой организацией.

Система внутрипроизводственного учета, отчетности и контроля.

Организации самостоятельно разрабатывают систему внутрипроизводственного учета, функционирования и контроля, исходя из особенностей функционирования и требований управления производством и реализацией продукции.

Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания, о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие существенные способы.

В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным материалам

Если учетная политика организации сформирована исходя из допущений, предусмотренных ПБУ № 1/98, то эти допущения могут не раскрываться в бухгалтерской отчетности [7, c.342].

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год.

Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошло изменений со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политику.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

ЗАКЛЮЧЕНИЕ

Значение малого бизнеса в рыночной экономике, очень велико. Без малого бизнеса рыночная экономика ни функционировать, ни развиваться не в состоянии. Становление и развитие его является одной из основных проблем экономической политики в условиях перехода от административно-командной экономики к нормальной рыночной экономике. Малый бизнес в рыночной экономике - ведущий сектор, определяющий темпы экономического роста, структуру и качество валового национального продукта; во всех развитых странах на долю малого бизнеса приходится 60 - 70 процентов ВНП. Поэтому абсолютное большинство развитых государств всемерно поощряет деятельность малого бизнеса. Но, несмотря на опыт стран с развитой экономикой правительственная программа России по развитию малого бизнеса тормозит его развитие.

Можно указать на четыре недостатка правительственной программы, сдерживающих сегодня развитие малого бизнеса.

Первый фундаментальный недостаток - это сверх высокие налоговые ставки с предпринимателей и населения, которыми правительство пытается обеспечить финансовую сбалансированность и бездифицитность бюджета. Малое предпринимательство душат многочисленные налоги и поборы, нередко оставляющие ему 10-12% прибыли. В результате малые предприятия становятся на грань банкротства независимо от их народнохозяйственной значимости.

Второй фундаментальный недостаток реформы связан с логикой развертывания преобразований. Основное противоречие сегодняшней политики - попытка обеспечить переход к рынку административно - командными методами сверху, игнорируя основу рыночной системы - интерес предпринимателя. Сама же логика со здания рыночной экономики требует движения "снизу вверх" - от интереса предпринимателя к централизованному созданию рыночной инфраструктуры (налоговая, кредитная политика, банки, биржи и т.д.) обслуживающей и реализующей этот интерес.

Третий недостаток реформы - практическая ликвидация источников формирования первоначального капитала для малого предпринимателя на старте. Существует три источника капитала, необходимого для начала бизнеса: собственные сбережения населения, кредиты, приватизационные чеки. Первый источник (400-500 млрд. рублей) был уничтожен гиперинфляцией, сократившей данный ресурс во многие десятки раз. Второй источник практически закрыт для малого предпринимательства гигантским процентом за кредит и нежеланием коммерческих банков, вкладывать деньги в малый бизнес из-за большого риска и отсутствия гарантий. Третий источник, тоже пока не работает, кроме того, нужно учитывать их уровень - 10 тыс. рублей. Выступить инвестиционным ресурсом они не могут, в лучшем случае это будет маленькое едино временное социальное пособие. Недостаток финансовых ресурсов и сложность их легального приобретения у государства - могут подтолкнуть малые предприятия к контактам с теневой экономикой и мафиозными структурами, и дать последним возможность постепенно внедряться в малые предприятия, постепенно подчиняя их себе.

Четвертый фундаментальный недостаток - отсутствие систем государственной и общественной поддержки малого бизнеса. С большим запозданием создан государственный орган, призванный содействовать становлению и развитию малого бизнеса - Комитет поддержки малых предприятий и предпринимательства при Госкомимуществе РФ. Статус этого комитета, его подчиненность одному из российских министерств, скудность его финансовых ресурсов свидетельствуют о крайней ограниченности возможностей, предоставленных данному органу. Обращает на себя внимание и некоторая неопределенность в ориентации деятельности данного комитета. Судя по его наименованию, ему вменяется в обязанность поддержка не только малого бизнеса, но и предпринимательства в целом, а оно, как известно, опирается не на малый лишь, но и на средний и крупный бизнес. Такая задача не по плечу никакому комитету. Ее в состоянии решить лишь целенаправленная политика правительства в целом, и притом за весьма продолжительное время.

Местные власти отнюдь не обеспокоены тем, чтобы снизить уровень отчислений малых предприятий в местные бюджеты. Власти не желают связывать перспективы развития собственного района с малым бизнесом. Власти не всегда бывают заинтересованы в развитии наукоемких производств, так как они не приносят районам прямой выгоды. Местные власти охотней регистрируют предприятия, способствующие в благоустройстве района. Очень часто МП предприятия создаются на базе старых государственных предприятий. На пример, в Москве 60 % кооперативных кафе преобразовано вместо государственных предприятий общепита. В итоге, количество кафе не увеличилось, а цены поднялись достаточно высоко. Такая форма кооперации приводит не к ослаблению государственной монополии, а к новым формам его проявления. Государственные научно-исследовательские и проектные учреждения - монополисты в своей области. Сотрудники этих организаций, объединившись в предприятия, сами решают какие заказы делать как государственной предприятие, а какие как фирма, по более высоким ценам.

Эти основные недостатки, да и многие другие сдерживают развитие малого бизнеса в нашей стране. Достаточно сказать, что процесс образования малых предприятий в производственной сфере, начавший набирать силу в 1991 году, в 1992 году фактически прекратился. По данным Лиги кооператоров и предпринимателей РФ, "за 1992 год в России практически не возникло ни единого малого негосударственного предприятия в производственной сфере". Для сравнения, в развитой рыночной экономике процесс образования новых фирм идет нарастающим потоком. Если в США в 1970 году возникло 264 тыс. новых предприятий, то в 1980 году - 532 тыс., а в 1988 году - 682, тысячи. Всего же, по оценке, в американской экономике в 1992 году действовало около 18 млн. деловых предприятий, прежде всего в малом бизнесе [14].

Сложившаяся экономическая обстановка, подрывает стимулы к предпринимательской деятельности, которые только и могут привести к образованию рыночной экономики. Ясно, что в сегодняшней экономической ситуации одной инициативы, идущей от малых предприятий, недостаточно. Должна быть мощная государственная поддержка малых предприятий. Только правильные шаги в области экономических реформ, могут привести к развитию малого бизнеса, что и приведет к развитию рыночной экономики в целом.

Список литературы:

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Приказ Минфина России от 31.10.2000 N 94н (в ред. от 07.05.2003 N 38н).

2. О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ (в ред. от 30.06.2003 N 86-ФЗ).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29.07.1998 N 34н (в ред. от 24.03.2000 N 31н).

4. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства: Приказ Минфина России от 21.12.1998 N 64н.

5.Большакова Л. Г., преподаватель бухгалтерского учета, анализа и аудита Российской международной академии туризма, курс лекций.2007.

6.Журавлева Г.П., Львов Д.С., Петраков Н.Я. Экономическая теория: -М.: Вектор, 2006.-423с.

7.Кондраков Н. П. Бухгалтерский учет, изд.3:-М.: ИНФРА, 2006.-637с.

8 . Медведев А.Н., Медведева Т.В. Практическая бухгалтерия: от создания до ликвидации организации: – М.: ИНФРА-М, 2003.- 392с.

9.Поленова С.Н. К. э. н., доцент кафедры бухгалтерского учета Финансовой академии при Правительстве Российской Федерации, курс лекций по бухгалтерскому учету, 2007.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: ООО "Новое знание", 2005-297с.

11. Жарова Л. Г., аналитик сайта, автор статьи «Малый бизнес в России»10.12.2005, http://www.nisse.ru/analitics.html?id=mb_russia&part=p1_5

12. Положения по бухгалтерскому учету, http://www.ipbr.ru/?page=norm_akti&norm

13.Мережко Е.А., Организация бухгалтерского учета, ноябрь, 2006, http://www.dist-cons.ru/

14.Кудрин Л.А., заместитель председателя правительства – министр финансов РФ, 22.08.2007.http://www.ipbr.ru

15.Лебедев А., Аналитика рынка, «Московский бухгалтер», № 24-2007,http://www.gaap.ru/biblio/gaap-ias/strategi/026.asp

16.Справочные материалы, глоссарий, http://www1.minfin.ru/buh/buh_pzinpa_pnpa.htm

Похожие работы

... одни и те же записи в различных учетных регистрах, что увеличивает объем работ. В условиях повсеместной компьютеризации и повышенных требований к эффективности организации бухгалтерского учета на малых предприятиях мемориально-ордерная форма бухгалтерского учета является устаревшей, очень трудоемкой и почти не находит применения на практике. Возможно по этим причинам, она не вошла в список форм ...

... всех ведомостей аналогично простой форме бухгалтерского учета, формируется шахматная и оборотно-сальдовая ведомости. 5. Особенности ведения бухгалтерского учета на малых предприятиях Порядок ведения бухгалтерского учета при общем режиме налогообложения Если предприятие находится на общем режиме налогообложения, оно обязано вести бухгалтерский и налоговый учет. Остановимся подробнее на ...

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

0 комментариев