Навигация

Критерии отнесения предприятия к категории малых предприятий

39320

знаков

0

таблиц

0

изображений

1.2 Критерии отнесения предприятия к категории малых предприятий

По российскому законодательству до 14 июня 1995 г. малыми в разных ситуациях могли считаться предприятия с различными характеристиками.

Окончательное юридическое определение понятия «малые, предприятия» дано в Федеральном законе 1. В соответствии с этим законом под субъектами малого предпринимательства (малыми предприятиями) понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций или объединений, благотворительных или иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней: в промышленности, строительстве и на транспорте - 100 человек; в сельском хозяйстве и научно-технической сфере - 60 человек; в оптовой торговле - 50 человек; в розничной торговле и бытовом обслуживании населения – 30 человек; в остальных отраслях и при осуществлении других видов деятельности - 50 человек [6,с.124].

Таким образом, в соответствии с указанным Федеральным законом для отнесения предприятия к малому нужно принимать во внимание два основных критерия: численность работников и участие других организаций в уставном капитале предприятия.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Малые предприятия, осуществляющие несколько видов деятельности, относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

Средняя численность работников малого предприятия определяется по новому Закону с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

В случае превышения установленной численности малое предприятие лишается льгот, предусмотренных действующим законодательством, на период, в течение которого было допущено превышение численности работников, и на последующие три месяца.[6,c.609]

Федеральным законом определено, что порядок налогообложения, отсрочки и рассрочки уплаты налогов устанавливается налоговым законодательством. Тем самым Закон подтверждает налоговые льготы малым предприятиям [12].

Указанный Закон несколько изменил порядок начисления ускоренной амортизации на малых предприятиях. Они вправе применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства, в 2 раза превышающие нормы, которые установлены для соответствующих видов основных средств.

Наряду с ускоренной амортизацией малые предприятия вправе дополнительно списывать в качестве амортизационных отчислений до 50% от первоначальной стоимости основных фондов со сроком службы более трех лет.

В соответствии с Законом кредитование малых предприятий осуществляется на льготных условиях с полной или частичной компенсацией кредитным организациям соответствующей разницы за счет фондов поддержки малого предпринимательства.

Законом предусмотрено, что статистическая и бухгалтерская отчетность представляется малыми предприятиями в утвержденном Правительством

Российской Федерации порядке, который предусматривает упрощение процедуры и форм отчетности. Они должны содержать в основном информацию, необходимую для налогообложения.

Глава 2. Учетная политика на предприятии

2.1 Учетная политика МП

Под учетной политикой малого предприятия понимаются выбранные им способы ведения бухгалтерского учета уставной (финансово-хозяйственной) деятельности.

Ее требования сводятся к следующим принципам: полнота - отражение всех свершившихся фактов в хозяйственной деятельности МП; осмотрительность – не пренебрежение в первую очередь учетом расходов, обязательств, а затем доходов, поступлений; приоритет содержания перед формой - учет свершившихся фактов с точки зрения их экономического содержания, влияние на состояние активов и пассивов предприятия, а затем определение порядка их оформления (контроль); непротиворечивость - постоянная взаимосвязь показателей синтетического и аналитического учета; рациональность - качественное и экономное (в размере затраченных средств) ведение бухгалтерского учета.

Основываясь на указанных принципах, устанавливают способы ведения бухгалтерского учета.

Исходя из различных способов ведения учета при формировании учетной политики выбирается один, допускаемый законодательством. Сформировавшаяся учетная политика утверждается приказом руководителя предприятия и не подлежит изменению в течение отчетного года, кроме случаев изменения законодательства РФ, изменения нормативных документов по бухгалтерскому учету, смены собственников предприятия, реорганизации предприятия.

Разработанные таким образом и утвержденные учетной политикой способы и приемы являются обязательными для ведения бухгалтерского учета не только внутри предприятия, но и для проверяющих, контролирующих их деятельность служб и в первую очередь налоговых органов.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. В зависимости от объема учетной работы он может: а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; б) ввести в штат должность бухгалтера; в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; г) вести бухгалтерский учет лично.

Руководитель обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечивает неукоснительное выполнение всеми структурными подразделениями и службами, работниками, имеющими отношение к учету, требований главного бухгалтера или бухгалтера, выполняющего его функции, по вопросам оформления и представления для учета документов и сведений. Главный бухгалтер назначается на должность или освобождается от должности руководителем предприятия и подчиняется непосредственно ему

Руководитель организации и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством РФ и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством РФ.

Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Следует отметить, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применении тех или иных ее элементов.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов па прибыль, добавленную стоимость и имущество, показателей финансового состояния организации.

Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Учетная политика организации — это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика формируется исходя из установленных ПБУ № 1 (6) допущений и требований.

Основы формирования и раскрытия учетной политики организации установлены Положением по бухгалтерскому учету "Учетная политика организации".

Данное Положение распространяется:

· в части формирования учетной политики — на все организации независимо от организационно-правовых форм;

· в части раскрытия учетной политики — на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

При этом утверждаются:

· рабочий план счетов бухгалтерского учета;

· формы первичных учетных документов;

· порядок проведения инвентаризации активов и обязательств организации;

· методы оценки активов и обязательств;

· правила документооборота и технология обработки учетной информации;

· порядок контроля за хозяйственными операциями;

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа.

Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая такой организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Изменение учетной политики организации может производиться в случаях:

· изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

· разработки организацией новых способов ведения бухгалтерского учета.

Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации.

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном для учетной политики.

Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за период, предшествующий отчетному.

Указанные корректировки отражаются в бухгалтерской отчетности.

Похожие работы

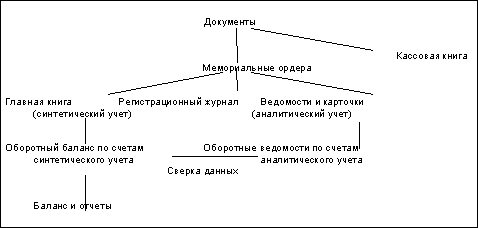

... одни и те же записи в различных учетных регистрах, что увеличивает объем работ. В условиях повсеместной компьютеризации и повышенных требований к эффективности организации бухгалтерского учета на малых предприятиях мемориально-ордерная форма бухгалтерского учета является устаревшей, очень трудоемкой и почти не находит применения на практике. Возможно по этим причинам, она не вошла в список форм ...

... всех ведомостей аналогично простой форме бухгалтерского учета, формируется шахматная и оборотно-сальдовая ведомости. 5. Особенности ведения бухгалтерского учета на малых предприятиях Порядок ведения бухгалтерского учета при общем режиме налогообложения Если предприятие находится на общем режиме налогообложения, оно обязано вести бухгалтерский и налоговый учет. Остановимся подробнее на ...

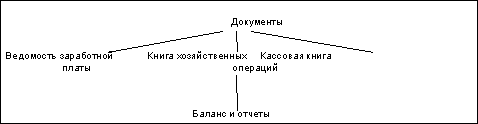

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

... повышению эффективности ведения бухгалтерского учета не только на данном участке учета, но и по всем сегментам. Заключение Настоящая курсовая работа написана на тему «Бухгалтерский учет на малом предприятии» на примере сельскохозяйственного предприятия ООО «Хуторское». Поступление товаров и тары на ООО «Хуторское» отражается по дебету активного счета 41 «Товары», по субсчетам 41-1 «Товары на ...

0 комментариев