Навигация

Отражение движения денежных средств в бухгалтерской отчетности

50607

знаков

4

таблицы

1

изображение

Содержание

Введение

1. Организационно-экономическая характеристика Красненского филиала БОГУП «РНПЦ «Одно окно»

2. Понятие денег, их сущность и характеристика денежных потоков

3. Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно окно»

3.1 Порядок отражения данных о движении денежных средств в бухгалтерском балансе

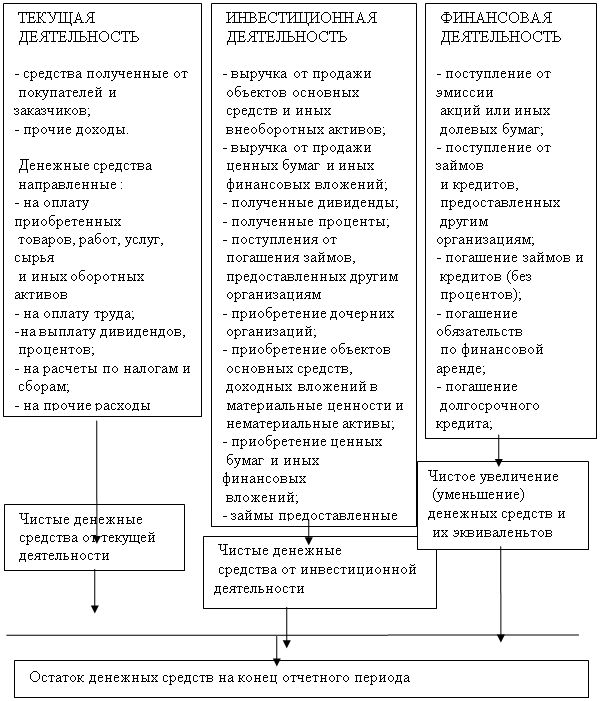

3.2 Порядок составления отчета о движении денежных средств (ф. №4)

Заключение

Список использованной литературы

Введение

В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, их учета, контроля за рациональным их использованием, поскольку денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам предприятия.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств (деньги-товар-деньги), скорость движения которых, во многом определяет эффективность всей предпринимательской деятельности. Объемом имеющихся у предприятия денег, как важнейшего платежного средства, определяется платежеспособность предприятия - одно из основных характеристик его финансового положения. Искусство, которым должен владеть каждый менеджер, главный бухгалтер, финансовый директор - умение управлять деньгами, разумно ими распоряжаться.

Денежные средства, как главный объект учета и анализа бухгалтерской деятельности предприятия, порождают необходимость анализа их движения, в сопоставлении их оттока и притока за отчетный период, на основе заполнения бухгалтерской отчетности. Поэтому располагать достоверными данными по учету движения денежных средств, актуально было во все времена. С помощью бухгалтерских форм отчетности, предприятие видит, как оно распоряжается денежными средствами, куда они идут, и откуда приходят, куда их следует направлять, а куда нет.

Именно, бухгалтерская отчетность является информационной базой для системного анализа сформировавшихся денежных потоков на уровне предприятия и на уровне структурных подразделений.

Этим обстоятельством и был определен выбор темы курсовой работы.

Цель выполнения данной работы является исследование всей широты теоретических и методических основ порядка отражения в бухгалтерской отчетности данных о движении денежных средств на примере конкретного предприятия - Красненский филиал БОГУП «РНПЦ «Одно окно».

Для достижения поставленной цели необходимо решить следующие задачи:

- обобщить и систематизировать классификацию денежных средств, дать характеристику денежных потоков предприятий;

- исследовать теоретические и методические особенности порядка отражения в бухгалтерской отчетности данных о движении денежных средств в наличной и безналичной формах;

- рассмотреть основную документацию, используемую для отражения информации по движению денежных средств в Красненском филиале БОГУП «РНПЦ «Одно окно»;

- проанализировать и указать недостатки в организации учетно-отчетных операций, связанных с потоками денежных средств в исследуемой организации;

В качестве информационной базы для написания работы были использованы: законодательные и нормативные акты по бухгалтерскому учету, научная и учебная литература по бухгалтерскому учету и бухгалтерской (финансовой) отчетности, материалы периодических изданий, а также первичные документы, регистры синтетического и аналитического учета и формы отчетности (практические материалы) Красненского филиала БОГУП «РНПЦ «Одно окно».

1. Организационно-экономическая характеристика Красненского филиала БОГУП «РНПЦ «Одно окно»

Красненский филиал БОГУП «РНПЦ «Одно окно» создан на основании Устава и решения Комитета по управлению государственным имуществом Белгородской области и действует с соблюдением требований Федерального закона «О государственных и муниципальных унитарных предприятиях и иных федеральных законов, а также Положения о филиале (Приложение 1).

Полное наименование филиала: Красненский филиал Белгородского областного государственного унитарного предприятия «Региональный научно-производственный Центр «Одно окно». Местонахождение филиала: Белгородская область, Красненский район, с. Красное.

Филиал поставлен на учет по своему местонахождению в Межрайонной инспекции №1 по Белгородской области 25 декабря 2006 г. Но у создания обособленного подразделения есть своя предыстория. В июне 2002 года было создано Муниципальное учреждение «Красненский Районный Центр обслуживания граждан по принципу «Одно окно» и хотя оно не было реорганизовано, а было ликвидировано, можно сказать, что именно это учреждение явилось базой для открытия филиала, так как цели и предмет деятельности у них совпадают. А именно выполнение следующих функций по обслуживанию граждан и юридических лиц по принципу «Одно окно»:

- оформление прав собственности на земельные участки, дома;

- приватизация;

- оформление прав в результате наследования;

- юридические консультации по всем вопросам;

- межевание земельных участков;

- подбор вариантов купли-продажи, аренды, обмена недвижимости.

Филиал осуществляет свою деятельность от имени Белгородского областного ГУП «РНПЦ «Одно окно». Для организации и ведения своей текущей деятельности филиал наделяется имуществом, которое учитывается на его отдельном балансе, открывает расчетный рублевый счет в банке, имеет печать, штампы и бланки со своим наименованием. Директор филиала назначается директором головной организации и действует на основании доверенности, определяющей его полномочия: осуществляет оперативное руководство деятельностью филиала, распоряжается средствами филиала в пределах утвержденной сметы расходов, издает приказы, обязательные для всех работников филиала и совершает иные действия, необходимые для достижения целей и задач филиала.

Организационная структура филиала приведена на Рис.1

|

|

|  | ||||

| |||||

Рис 1. Структура Красненского филиала БОГУП «РНПЦ «Одно окно».

На уровне предприятия за организацию бухгалтерского учёта ответственность несёт руководитель. Обработку документов, рациональное ведение бухгалтерских записей в учётных регистрах и на их основе составление отчётности, обеспечивает главный бухгалтер. Главный бухгалтер непосредственно подчиняется директору филиала и главному бухгалтеру Белгородского областного ГУП «РНПЦ «Одно окно».

Бухгалтерский учёт в Красненском филиале БОГУП «РНПЦ «Одно окно» ведётся в соответствии с федеральным законом по ведению бухгалтерского учёта от 24 ноября 1996 года №129 ФЗ и положением по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ от 29.07.1998 года №34н. Все формы и методы бухгалтерского учета, применяемые в филиале, сформулированы в учетной политике, которая формируется главным бухгалтером Белгородского областного ГУП «РНПЦ «Одно окно» и утверждается руководителем головной организации в соответствии с положением по бухгалтерскому учету №1 от 1998 года «Учетная политика предприятия».

Форма учёта в Красненском филиале БОГУП «РНПЦ «Одно окно» автоматизированная и осуществляется с помощью программы «1С: Предприятие 7.7. Эта бухгалтерская программа обеспечивает обработку данных первичного учета и формирование всей необходимой финансовой отчетности.

Рассмотрим основные экономические показатели деятельности Красненского филиала БОГУП «РНПЦ «Одно окно», рассчитанные по данным годовых отчетов организации за 2006 год (Приложение №2), 2007 год (Приложение №3) и первоначальный вариант (без утверждения) годового отчета за 2008 год (Приложение №4).

Таблица 1 Основные экономические показатели деятельности Красненского филиала БОГУП «РНПЦ «Одно окно»| № | Показатели | 2006 год | 2007 год | 2008 год | Отклонение | ||

| 2007 от 2006 (+,-) | 2008 от 2007 (+,-) | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | Выручка от реализации услуг, тыс. руб. | 685,8 | 739,8 | 622,9 | 54,0 | -116,9 | |

| 2 | Себестоимость продаж, тыс. руб. | 384,4 | 449,9 | 317,3 | 65,5 | -132,6 | |

| 3 | Прибыль (убыток) до налогообложения, тыс. руб. | (36,3) | (15,7) | 53,5 | 20,6 | 37,8 | |

| 4 | Производительность труда, тыс. руб./чел. | 62,3 | 82,2 | 89,0 | 19,9 | 6,8 | |

| 5 | Среднесписочная численность работников, чел. | 11 | 9 | 7 | -2 | -2 | |

| 6 | Фонд оплаты труда, тыс. руб. | 496,5 | 544,3 | 406,1 | 47,8 | 138,2 | |

| 7 | Дебиторская задолженность, тыс. руб. | 18 | 43 | 130 | 25 | 87 | |

| 8 | Кредиторская задолженность, тыс. руб. | 169 | 184 | 232 | 15 | 48 | |

| 9 | Рентабельность продаж, % | - | - | 16,9 | - | 16,9 | |

Похожие работы

... отразить все хозяйственные операции предприятия. Организация, заполняя Отчет, вправе ввести в него дополнительные строки. 3.2. Анализ формирования информации в отчете о прибылях и убытках и отчете о движении денежных средств Составляя Отчет о прибылях и убытках (форма № 2), нужно следовать определенным правилам. Напомним их. 1) Все данные показывают нарастающим итогом с 1 января по 31 ...

... Главный бухгалтер Начальник производства Начальник охраны Бухгалтер по учету расчетов с поставщиками и учету по движению денежных средств Рисунок 7- Схема управления предприятием Предприятие подвержено ряду отраслевых рисков, к числу которых ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... Проверка: ( - 0,23 - 0,01) = - 0,24. Данный ответ соответствует абсолютному изменению заработной платы одного работающего (0,19 - 0,43). 2. Порядок заполнения отчета о движении денежных средств 2.1 Порядок предоставления информации о движении средств по текущей деятельности Текущей считают основную (уставную) деятельность фирмы, направленную на реализацию ее основных целей и задач ...

0 комментариев