Навигация

Порядок составления отчета о движении денежных средств (ф. №4) в Красненском филиале БОГУП «РНПЦ «Одно окно»

50607

знаков

4

таблицы

1

изображение

3.2 Порядок составления отчета о движении денежных средств (ф. №4) в Красненском филиале БОГУП «РНПЦ «Одно окно»

Основным источником, раскрывающим содержание наличия и движения денежных потоков в Красненском филиале БОГУП «РНПЦ «Одно окно», является Отчет о движении денежных средств ф.№4 (Приложение 8), представляемый организацией в составе годовой отчетности. Форма отчета утверждена приказом Минфина РФ от 22.07.2003 г. № 67н [5].

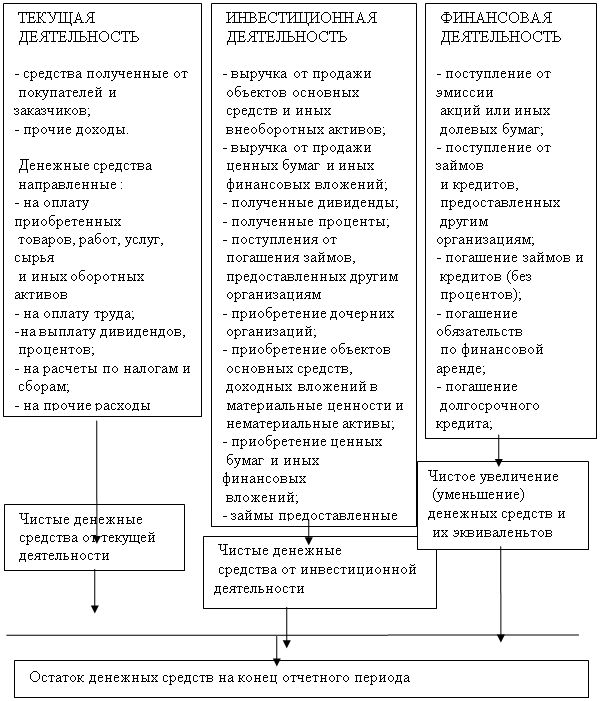

Содержание данного Отчета, помимо остатков денежных средств на начало и конец года, включает также их поступление и направление использования в разрезе текущей деятельности (уставной), инвестиционной (капитальные вложения и долгосрочные финансовые вложения) и финансовой деятельности (изменение величины и состава собственного капитала организации и заемных средств). При этом особое значение имеет правильное разделение движения денежных средств по видам деятельности организации. Характеристика денежных потоков по видам деятельности организации подробно описана в теоретической главе.

Для заполнения формы N 4 пользуются информацией по бухгалтерским счетам учета денежных средств: 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках".

Показатели в форме N 4 приводятся за отчетный и предшествующий ему годы. Поэтому необходимо обеспечить их сопоставимость. Эти данные взяты из Отчета о движении денежных средств за 2007 год (Приложение 9). Следует отметить, что в каждом разделе формы N 4 есть свободные строки. В них нужно вписать те поступления денег и направления их расходования, которые не предусмотрены типовой формой. При этом помнить о соблюдении принципа существенности отражаемых в Отчете показателей (составляет более 5% от суммы выручки фирмы), - детализация мелких поступлений и расходов не нужна.

В Красненском филиале БОГУП «РНПЦ «Одно окно» отчет ф№4, как и вся бухгалтерская отчетность формируется в автоматическом режиме, затем бухгалтер проверяет правильность отражения данных. Отчет о движении денежных средств проверяется на основе регистров синтетического учета – анализа счета 50.1 по субконто (Приложение 10) и анализа счета 51 по субконто (Приложение 11).

По строке «Остаток денежных средств на начало отчетного года» (строка 010) отражается общая сумма денежных средств, числящаяся на банковском счете филиала и находящаяся в кассе по состоянию на 1 января 2008 года – 80 тыс. руб. (графа 3), по состоянию на 1 января 2007 года – 106 тыс. руб. (графа 4). Остаток средств на начало отчетного года соответствует строке 260 бухгалтерского баланса (форма№1) (Приложение 4).

В разделе «Движение денежных средств по текущей деятельности» раскрывают информацию об основных поступлениях и платежах.

Основным источником поступлений в филиале являются деньги, полученные от покупателей и заказчиков за оказанные услуги по оформлению недвижимости. Поэтому в строке 020 Отчета бухгалтер филиала отразил полученную выручку от продажи услуг и сумму авансов от покупателей. Для ее заполнения из регистров «Анализ счета 50 по субконто» (Приложение 10) и «Анализ счета 51 по субконто» (Приложение 11) были суммированы обороты по дебету счетов учета денег 50, 51, в корреспонденции кредита счета 62 "Расчеты с покупателями и заказчиками" субконто «Поступления от покупателей». НДС из этих сумм вычитать не нужно.

Дт 50 Кт 62 Сумма 14479,0 руб.

Дт 51 Кт 62 Сумма 790291,13 руб.

Общая сумма в размере 804770,13 руб. = 805 тыс. руб. отражена по строке 020.

Другие поступления денег показываются по строке 110 "Прочие доходы".

По этой строке бухгалтер отразил:

- суммы, возвращенные в кассу подотчетными лицами -

Дт 50 Кт 71 Сумма 4120,0 руб.;

- суммы, полученные от клиентов по агентскому договору, согласно которому оформление недвижимости осуществляется за счет средств заказчика

Дт 50 Кт 76 Сумма 11804,36 руб.

Дт 51 Кт 76 Сумма 560944,31 руб.;

- суммы, перечисленные головной организацией БОГУП «РНПЦ «Одно окно» (на поддержку филиала в начале года) -

Дт 51 Кт 79 Сумма 55068,60 руб.;

- суммы переплаты ЕСН, в части ФСС, перечисленные Фондом социального страхования - Дт 51 Кт 69 Сумма 380,19 руб.

Итого: 632317,46 руб. = 632 тыс. руб. (строка 110)

Получение наличных из банка, сдача наличных в банк и другие подобные перемещения между отдельными позициями денежных средств не рассматриваются как денежные потоки. Поэтому они не могут быть отнесены к оборотам реальной деятельности предприятия.

В следующих строках (150-190) формы N 4 приводятся основные направления расходования денежных средств. Расход денег указывается в Отчете в круглых скобках.

По строке 150 "На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов" показываются оплаченные материальные расходы филиала по текущей деятельности. Бухгалтером отнесены сюда суммы, перечисленные поставщикам (подрядчикам) в оплату материалов, товаров, работ, услуг: Дт 60 Кт 51 Сумма 62802,76 руб. = 63 тыс. руб.

В строку 160 «Отчета о движении денежных средств» включаются суммы заработной платы, выплаченные работникам филиала. При этом используются данные по дебету счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции кредита счета 51, так как зарплату перечисляют на пластиковые карты сотрудников:

Дт 70 Кт 51 Сумма 362228,55 руб. = 362 тыс. руб.

Перечисленные в отчетном (предыдущем) году налоги и сборы приводятся в строке 180. Для этого берется дебетовый оборот по счетам 68 "Расчеты по налогам и сборам" и 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции кредита счета 51. Но, бухгалтер филиала по этой строке отразил только перечисление налогов по счету 68:

Дт 68 Кт 51 Сумма 45367,00 руб. = 45 тыс. руб.

Суммы, уплаченные во внебюджетные фонды в размере 105121,01 руб. бухгалтером отнесены в строку 190 «На прочие расходы». Хотя, целесообразнее ввести дополнительную строку, например строку 185 «Денежные средства, направленные на расчеты с внебюджетными фондами».

Другие оплаченные расходы по текущей деятельности показывается по строке 190 "На прочие расходы". Здесь нашли отражения суммы, перечисленные со счета филиала и выданные из кассы в течение 2008 г., не нашедшие отражения по предыдущим строкам Отчета и связанные с ее текущей деятельностью. Сюда бухгалтер включил, как отмечено выше суммы, уплаченные во внебюджетные фонды -

Дт 69 Кт 51 Сумма 105121,01 руб.;

- суммы, выданные под авансовый отчет -

Дт 71 Кт 50 Сумма 507436,97 руб.;

- суммы, перечисленные головной организации (% отчисления от выручки) - Дт 79 Кт 50 Сумма 265361,30 руб.

- суммы, возвращенные клиентам в случае отказа от услуг –

Дт 62,76 Кт 50 Сумма 84619,91 руб.

Итого сумма по строке 190 равна 962539,19 руб. = 963 тыс. руб.

Итог по движению денег, связанному с текущей деятельностью, подводится в строке 200 "Чистые денежные средства от текущей деятельности". Здесь отражается разница между суммами поступивших и израсходованных денег по текущей деятельности фирмы. Показатель этой строки равен:

805+632-63-362-45-963=4 тыс.руб.

В связи с тем, что в Красненском филиале БОГУП «РНПЦ «Одно окно» в результате своей деятельности не было движения денежных средств по инвестиционной деятельности и движения денежных средств по финансовой деятельности, бухгалтером филиала формируется краткая форма Отчета о движении денежных средств (не заполненные строки исключаются).

Для отражения полного порядка формирования показателей Отчета изложим, откуда взять данные, чтобы заполнить остальные разделы.

В разделе «Движение денежных средств по инвестиционной деятельности» по строке 210 формы N 4 "Выручка от продажи объектов основных средств и иных внеоборотных активов" указываются суммы, которые фирма получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке. Эти данные берутся из дебетовых оборотов по счетам 50, 51, 52 в корреспонденции счета 62 "Расчеты с покупателями и заказчиками" или 76 "Расчеты с разными дебиторами и кредиторами".

В строке 220 "Выручка от продажи ценных бумаг и иных финансовых вложений" Отчета нужно указать доходы фирмы от реализации векселей, акций и облигаций.

Дивиденды от участия в других организациях, которые фирма фактически получила в отчетном (прошлом) году, записываются в строке 230 "Полученные дивиденды". Эти данные берутся из дебетовых оборотов по счетам 50, 51, 52 в корреспонденции счета 76 "Расчеты с разными дебиторами и кредиторами" субсчет "Расчеты по дивидендам".

По строке 250 "Поступления от погашения займов, предоставленных другим организациям" показываются суммы, полученные фирмой по займам, которые она выдала на срок более года. В бухучете погашение выданных займов отражается по дебету счета 50 или 51 в корреспонденции счета 58 "Финансовые вложения".

Средства, вложенные в покупку дочерних компаний, тоже относятся к инвестиционной деятельности. В бухгалтерском учете для них используется все тот же счет 58, а в Отчете о движении денежных средств - строка 280 "Приобретение дочерних организаций". Поскольку такие вложения связаны с расходом денег, в форме N 4 указывают их в скобках.

В строке 290 "Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов" Отчета отражаются суммы, перечисленные в отчетном году в оплату основных средств (недвижимости, производственного оборудования и т.д.), нематериальных активов (прав на патенты, изобретения и т.д.) и незаконченных объектов капстроительства. Данные для этой строки надо взять из кредитовых оборотов по счетам 50, 51, 52, 55 в корреспонденции счета 60 в части покупок основных средств, нематериальных активов и т.п.

Сумму средств, направленных на осуществление долгосрочных финансовых вложений, записывают по строке 300 "Приобретение ценных бумаг и других финансовых вложений". Чтобы заполнить эту строку, нужно взять необходимые данные из оборота по дебету счета 58 субсчетов "Паи и акции", "Вклады по договору простого товарищества" и "Долговые ценные бумаги" за отчетный год.

По строке 310 "Займы, предоставленные другим организациям" нужно указать суммы займов, выданных фирмой в отчетном году. Для учета займов, как и других финансовых вложений, используется счет 58 субсчет "Предоставленные займы". Поэтому для заполнения этой строки берется оборот за отчетный год по этому субсчету.

Сальдо (остаток) денежных средств по инвестиционной деятельности показывается в строке 340 "Чистые денежные средства от инвестиционной деятельности". То есть нужно вписать сюда разницу между поступившей и израсходованной в рамках инвестиционной деятельности суммами денег.

Раздел «Движение денежных средств по финансовой деятельности». В нем раскрывается информация о полученных и потраченных деньгах в рамках финансовой деятельности фирмы.

Строку "Поступления от эмиссии акций или иных долевых бумаг" заполняют только акционерные общества. В ней показывается объем средств, поступивших в результате размещения (продажи) фирмой собственных акций.

Суммы, полученные фирмой в долг от других организаций, следует указать в строке "Поступления от займов и кредитов, предоставленных другими организациями". Для заполнения этой строки нужно взять обороты по кредиту счетов 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам" в корреспонденции дебета счетов учета денежных средств (50, 51, 52...).

В строке "Погашение займов и кредитов (без процентов)" записываются погашенные суммы займов, предоставленные другими фирмами. Используются данные по дебету счетов 66 "Расчеты по краткосрочным кредитам и займам" и 67 "Расчеты по долгосрочным кредитам и займам" в корреспонденции кредита счетов по учету денег.

Если фирма взяла оборудование в лизинг, то необходимо заполнить строку "Погашение обязательств по финансовой аренде". Здесь следует указать суммы лизинговых платежей, перечисленные лизингодателю в отчетном (предыдущем) году по счету 76 "Расчеты с разными дебиторами и кредиторами" субсчет "Расчеты по арендованному имуществу". .

По строке "Чистые денежные средства от финансовой деятельности" отражают разницу между поступившими и потраченными деньгами в рамках финансовой деятельности фирмы.

Определив показатели, характеризующие движение денежных средств по текущей, инвестиционной и финансовой деятельности, бухгалтер приступает к заполнению итоговых строк. Они размещены в конце формы N 4 "Отчет о движении денежных средств".

В строке 440 "Чистое увеличение (уменьшение) денежных средств и их эквивалентов" отражается увеличение или уменьшение денежных средств организации в целом по всем видам деятельности. Этот показатель определяется как сумма значений трех итоговых строк по разделам "Чистые денежные средства от текущей деятельности", "Чистые денежные средства от инвестиционной деятельности" и "Чистые денежные средства от финансовой деятельности". Если он получается отрицательным, то его заключают в круглые скобки.

В Красненском филиале БОГУП «РНПЦ «Одно окно» эта строка (440) будет идентична строке 200 и равна 4 тыс. руб.

Показатель строки 450 «Остаток денежных средств на конец отчетного периода" формируется таким образом. К остатку денежных средств на начало отчетного периода (80 тыс. руб.) нужно прибавить значение строки "Чистое увеличение (уменьшение) денежных средств и их эквивалентов" (4 тыс. руб.).

Полученный показатель 84 тыс. руб.(80+4) этой строки равняется сумме остатков, отраженных на конец отчетного года на счетах 50 (за исключением суммы на субсчете "Денежные документы"), 51, 52, 55 и 57.

В филиале форма N 4 составлена правильно, так как показатель строки "Остаток денежных средств на конец отчетного периода" равен показателю строки 260 "Денежные средства" графы 4 бухгалтерского баланса (Приложение 4).

Строку "Величина влияния изменений курса иностранной валюты по отношению к рублю" заполняют организации, у которых в отчетном году происходило движение денежных средств в иностранной валюте. Сначала формируют информацию о движении иностранной валюты по каждому ее виду. Затем данные этих расчетов составленных в инвалюте, пересчитываются в рубли по курсу Центрального банка РФ на дату составления отчетности.

Рассмотренные аспекты формирования информации в отчете о движении денежных средств показывают, что его содержание обеспечивает все необходимые данные для проведения анализа и последующего финансового планирования.

Отчет о движении денежных средств содержит информацию, в которой заинтересованы как собственники, так и кредиторы. Собственники, располагая информацией о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли. Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности зарабатывать денежные средства, необходимые для погашения обязательств.

Заключение

В процессе выполнения данной курсовой работы, рассмотренной на примере Красненского филиала БОГУП «РНПЦ «Одно окно» был изучен порядок отражения в бухгалтерской отчетности данных о движении денежных средств.

В рамках проделанной работы был изучен теоретический материал по движению денежных средств, показана важность выбранной темы. Рассмотрен блок вопросов, связанных отражением сведений о движении денежных средств в конкретной организации.

В практике хозяйственной деятельности организации всегда наличествуют операции по движению денежных средств. В зависимости от целей, которые становятся перед рассматриваемой отчетной формой, в ней справочным порядком могут быть приведены данные о движении денежных средств в тех разрезах, которые необходимы пользователям. Отчетность о движении денежных средств необходима как руководителям для контроля над денежными потоками, так и сторонним инвесторам и акционерам, которые на основании данных отчета могут делать выводы об управлении ликвидностью предприятия, о его доходах и способности организации привлекать значительные суммы денежных средств.

В Красненском филиале БОГУП «РНПЦ «Одно окно» бухгалтерская отчетность формируется в соответствии с требованиями, установленными Законом «О бухгалтерском учете» и (ПБУ) 4/99 «Бухгалтерская отчетность организации». Бухгалтерский учет в филиале ведется с помощью автоматизированной программы «1С: Предприятие 7.7, тем самым, достигается оперативность на всех этапах составления отчетности. С одной стороны, это очень удобно – все рассчитывается автоматически. С другой стороны, появление непредусмотренных разработчиком событий вызывает определенные сложности в процессе их регистрации. Кроме, того, происходят постоянные изменения в законодательстве, а это требует периодической корректировки соответствующих программ. Для этого требуется помощь специалиста. Так, как в штате филиала программист не предусмотрен и в связи с удаленностью филиала от головной организации, главному бухгалтеру филиала требуется иметь навыки программирования и отличного знания самой программы.

В ходе отражения порядка составления отчетности в Красненском филиале БОГУП «РНПЦ «Одно окно» не выявлено существенных недостатков, допущенных бухгалтером. Это обусловлено прежде всего тем, что филиал занимается только текущей деятельностью и составить отчетность можно на основании регистров синтетического учета (анализ счета). При осуществлении всех видов деятельности (текущей, инвестиционной и финансовой) для составления отчетности необходимо более детальное рассмотрение объектов учета на основании регистров аналитического учета (карточка счета и т.д.).

Данный отчет вместе с остальными, входящими в состав финансовой отчетности, обеспечивает представление информации, позволяющей оценить показатели денежного оборота, а также понять произошедшие изменения в чистых активах компании, ее финансовую структуру (в том числе ликвидность и платежеспособность), способность регулировать время и плотность денежных потоков в условиях постоянно изменяющихся внешних и внутренних факторов.

Отчет о движении денежных средств, являясь относительно новым документом не только в российской практике, но и в международной, приобретает все большое значение для анализа и финансового планирования. В литературе часто подчеркивается, что для предпринимателей этот отчет важнее, чем баланс и отчет о прибылях и убытках, поскольку позволяет оценить перспективы изменения финансового положения в будущем.

Похожие работы

... отразить все хозяйственные операции предприятия. Организация, заполняя Отчет, вправе ввести в него дополнительные строки. 3.2. Анализ формирования информации в отчете о прибылях и убытках и отчете о движении денежных средств Составляя Отчет о прибылях и убытках (форма № 2), нужно следовать определенным правилам. Напомним их. 1) Все данные показывают нарастающим итогом с 1 января по 31 ...

... Главный бухгалтер Начальник производства Начальник охраны Бухгалтер по учету расчетов с поставщиками и учету по движению денежных средств Рисунок 7- Схема управления предприятием Предприятие подвержено ряду отраслевых рисков, к числу которых ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... Проверка: ( - 0,23 - 0,01) = - 0,24. Данный ответ соответствует абсолютному изменению заработной платы одного работающего (0,19 - 0,43). 2. Порядок заполнения отчета о движении денежных средств 2.1 Порядок предоставления информации о движении средств по текущей деятельности Текущей считают основную (уставную) деятельность фирмы, направленную на реализацию ее основных целей и задач ...

0 комментариев