Навигация

Отчет о движении денежных средств

35948

знаков

0

таблиц

0

изображений

Содержание

Введение

Глава 1 Целевое назначение и требования к отчету о движении денежных средств

1.1 Целевое назначение отчета о движении денежных средств

1.2 Требования к отчету о движении денежных средств

1.3 Особенности формирования бухгалтерской отчетности

Глава 2 Группировка потоков денежных средств

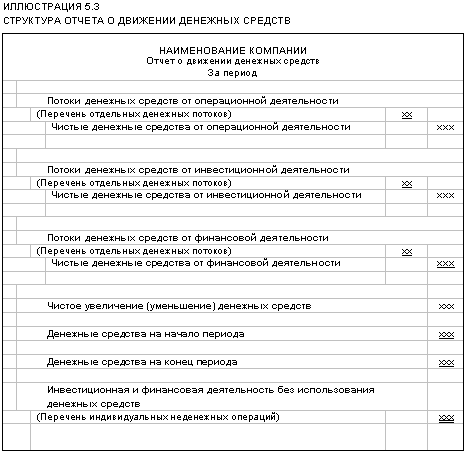

2.1 Движение денежных средств по текущей деятельности

2.2 Движение денежных средств по инвестиционной деятельности

2.3 Движение денежных средств по финансовой деятельности

2.4 Итоговые строки формы №4

Глава 3 Методы составления отчета о движении денежных средств

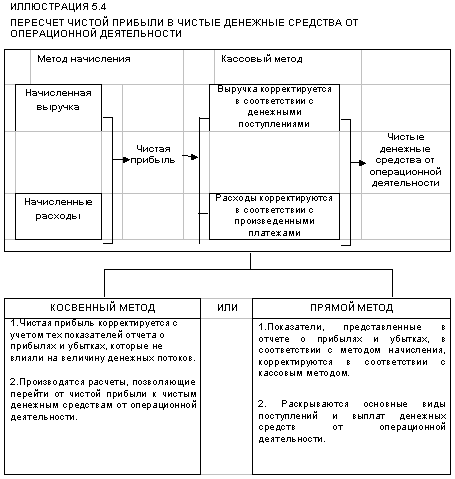

3.1 Прямой метод составления отчета

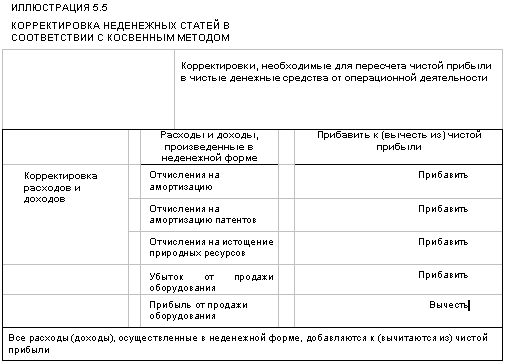

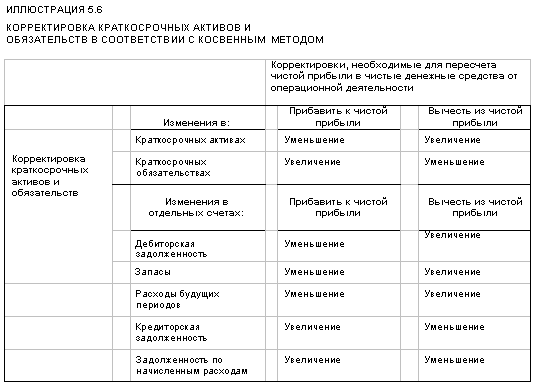

3.2 Косвенный метод составления отчета

Заключение

Список использованных источников и литературы

Введение

Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств компании.

Целью написания данной курсовой работы является рассмотрение отчета о движении денежных средств в системе экономической информации.

При выполнении курсовой работы рассматриваются следующие задачи:

- изучение теоретических основ бухгалтерской отчетности, а именно отчета о движении денежных средств;

- выяснение цели и важности составления отчета о движении денежных средств;

- порядок заполнения отчета о движении денежных средств в соответствии с нормативными документами, принцип построения формы;

- раскрытие проблем при составлении отчета о движении денежных средств.

Отчет о движении денежных средств дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый отчет отражает финансовое положение компании на определенный момент времени (конец учетного периода), а отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты. Отчет о движении денежных средств, кроме того, содержит информацию, которая бывает полезна при оценке финансовой гибкости фирмы. Финансовая гибкость - это способность фирмы генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности. Информация о движении денежных средств за прошлые периоды, особенно о движении денежных средств от основной деятельности, помогает оценить финансовую гибкость. Оценка способности фирмы пережить, например, неожиданное падение спроса может включать в себя анализ движения денежных средств от основной деятельности за прошлые периоды. Чем значительнее потоки денежных средств, тем выше окажется способность фирмы выдержать неблагоприятные изменения экономических условий. Некоторые инвесторы и кредиторы считают отчет о движении денежных средств полезным при оценке "качества" доходов фирмы. Определение доходов при учете по методу начислений требует множества бухгалтерских проводок, связанных с начислением, отражением сумм, относящихся к будущим отчетным периодам, распределением и оценкой. Такие корректировки и процедуры делают процесс определения дохода более субъективным, чем хотелось бы некоторым пользователям финансовой отчетности. Такие пользователи полагаются на более объективную оценку эффективности, чем чистая прибыль, - на движение денежных средств от основной деятельности. С точки зрения таких пользователей, чем выше этот показатель, тем выше "качество" дохода.

Глава 1 Целевое назначение и требования к отчету о движении денежных средств

1.1 Целевое назначение отчета о движении денежных средств

Данные отчета о движении денежных средств должны характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Все три вида деятельности формируют единую сумму денежных ресурсов организации. При этом происходит постоянный перелив денежных потоков из одной сферы в другую, что является залогом работоспособности организации. Если прибыльная текущая деятельность не всегда может приносить достаточную сумму денег для приобретения внеоборотных активов, то данная проблема решается путем привлечения внешних источников финансирования.

В условиях кризиса неплатежей по текущим операциям организация вынуждена искать дополнительные источники финансирования оборотного капитала. Увеличение обязательств или собственного капитала является источником увеличения потока денежных средств в организацию. А увеличение неденежных инвестиционных и финансовых операций является источником сокращения притока денежных средств. В российской практике неденежные операции представлены бартером, относящимся к текущей деятельности. В отдельных случаях такие операции достигали до 90% объема продаж организации. Поэтому для пользователей финансовой отчетности важно получать информацию о подобных операциях.

Информация по неденежным операциям может быть представлена в отдельной таблице, которая приводится в приложении к бухгалтерской отчетности или в пояснительной записке. Требование по раскрытию подобной информации не является обязательным в российском законодательстве. В МСФО 7 «Отчет о движении денежных средств» требование к раскрытию подобной информации является одним из главных.

При расчете денежного потока в форме №4 « Отчете о движении денежных средств» используются два вида активов:

- реально существующие денежные средства (информация о денежных средствах со счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»);

- эквиваленты денежных средств.

Поток денежных средств за период рассчитывается как разность между суммой денежных средств на начало и конец отчетного периода. Данный показатель используется для анализа влияния источников финансирования, текущей и инвестиционной деятельности организации на эффективность ее деятельности. (Заббарова О.А. Составление бухгалтерской (финансовой) отчетности организации: Учебное пособие.-М.: КНОРУС, 2005.-265с).

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев