Навигация

Сравнение отчета о движении денежных средств с российской системой учета и требованиями МСФО

55748

знаков

17

таблиц

0

изображений

Калининградский Государственный Технический Университет

Кафедра учета, анализа и финансов

Тема: «Сравнение отчета о движении денежных средств с российской системой учета и требованиями МСФО»

Реферат по дисциплине

«Международные стандарты учета»

КР.62.060500.Д.2

Работу выполнила:

ст-ка группы 99-БУ-1

Зверянская Ю. В.

____________________

(подпись)

Дата сдачи:__________

Калининград

2003

План

Введение

1. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (МСФО 7)

2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам

3. Роль отчета о движении денежных средств

4. Классификация, принятая в отчете о движении денежных средств

4.1. Текущая деятельность

4.2. Инвестиционная деятельность

4.3. Финансовая деятельность

5. Неденежные операции

6. Чистый результат движения денежных средств от основной деятельности

6.1. Прямой метод расчета

6.2. Косвенный метод трансформирования

7. Пример составления Отчета о движении денежных средств в соответствии с российской системой учета и требованиями Международных стандартов бухгалтерского учета

Список литературы

Введение

Для начала нужно ответить на несколько вопросов.

Что такое GAAP, IAS и SSAP?

ГААП (GAAP) и МСФО (IAS) – это общепризнанные западные стандарты бухгалтерского учета.

GAAP – Generally Accepted Accounting Principles (Общепринятые Принципы Бухгалтерского Учета - ОПБУ).

ГААП (US GAAP) – система стандартов и принципов финансового учета, используемых в США.

Кто занимается разработкой ГААП:

1. Американский Институт Сертифицированных Независимых Бухгалтеров (American Institute of Certified Public Accountants – AICPA).

2. Комитет по Стандартам Финансового Учета (Financial Accounting Standards Board – FASB). Положения о стандартах финансовой отчетности издаются FASB и считаются Общепринятыми принципами бухгалтерского учета. FASB также издает трактовку принципов, которые представляют собой модификацию или уточнение существующих стандартов. Трактовка принципов имеют силу стандартов.

3. Государственная комиссия по бухгалтерскому учету – Governmental Accounting Standard Board (GASB). Занимается государственной и местной отчетностью.

SSAP – Statements of Standard Accounting Practice (Положение о стандартной практики ведения бухгалтерского учета ).

FRS – Financial Reporting Standards (Стандарты финансовой отчетности).

SSAP и FRS система стандартов, принципов финансового учета и отчетности, используемых в Великобритании - GAAP UK.

Кто занимается разработкой GAAP UK:

Financial Reporting Council (FRC) – совет по финансовой отчетности.

Accounting Standard Board (ASB) – совет по учетным стандартам.

IAS – International Accounting Standards.

МСФО – Международные Стандарты Финансовой Отчетности.

Из-за различных вариантов перевода термина "Accounting" существуют ещё два варианта неофициального перевода IAS как: МСБУ - Международные Стандарты Бухгалтерского Учета, или как МБС - Международные Бухгалтерские Стандарты.

МСФО – свод международных стандартов, рекомендуемых для финансовой отчетности.

Международные стандарты финансовой отчетности (IAS – International Accounting Standards) носят рекомендательный характер, т.е. не являются обязательными для принятия. На их основе в национальных учетных системах могут быть разработаны национальные стандарты с более детализированной регламентацией учета определенных объектов.

МСФО являются международно признаваемыми. Признанием полезности отчетности, составляемой по IAS, является тот факт, что уже сегодня большинство фондовых бирж (например, Лондонская) допускает представление ее иностранными эмитентами для котирования ценных бумаг. Международная организация комиссий по ценным бумагам согласилась рекомендовать с 1998 г. признавать IAS для целей листинга на всех международных рынках (включая Нью-йоркскую и Токийскую фондовые биржи).

МСФО позволяют избежать привязки к модели учета отдельной страны или международного союза, членом которого Россия не является, что неизбежно вызовет проблемы с мониторингом изменений этой системы, а главное – с влиянием на эти изменения.

Международные стандарты характеризуются относительно меньшей сложностью (чем, например, стандарты США) и, следовательно, требуют меньших затрат. Они появились в результате консенсуса национальных систем учета, основанных на рыночной системе хозяйствования, сохраняют возможность их углубления и конкретизации в соответствии с российскими традициями регулирования бухучета.

Кто занимается разработкой МСФО (IAS)?

Разработкой МСФО занимается Комитет по Международным Стандартам Финансовой Отчетности – КМСФО ( International Accounting Standard Committee – IASC), основанный в 1973 г., сегодня в него входит более 100 стран.

В 2001 г. Комитет по международным стандартам финансовой отчётности (IASC) объявил о назначении нового Совета по международным бухгалтерским стандартам - International Accounting Standards Board (IASB). 1 апреля 2001 - IASB взял на себя ответственность за установление и разработку бухгалтерских стандартов, которые обозначил их как International Financial Reporting Standards - IFRS (Международные Стандарты Финансовой Отчетности).

1. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ (МСФО 7)

1.1. Цели

Информация об изменениях в денежных средствах и их эквивалентах за период представляется в отчете о движении денежных средств, который классифицирует денежные потоки от операционной, инвестиционной и финансовой деятельности. Пользователям финансовой отчетности такая информация необходима для составления собственного мнения в отношении:

• Изменений в чистых активах компании.

• Финансовой структуры компании.

• Платежеспособности и ликвидности компании.

• Способности компании влиять на величину и регулярность потоков денежных средств.

• Способности создавать денежные средства.

• Дисконтированной стоимости денежных потоков различных компаний (с помощью разработанных моделей).

1.2. Сфера применения

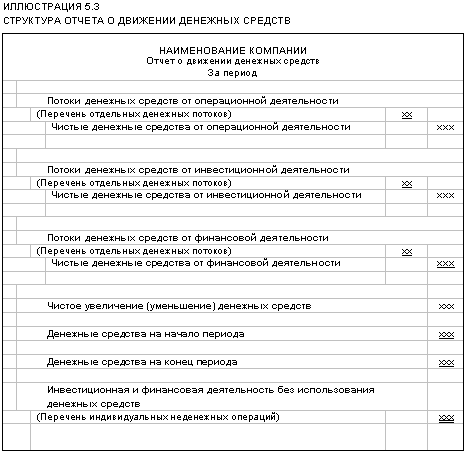

Все компании обязаны представлять отчет о движении денежных средств, который содержит информацию о потоках денежных средств в течение отчетного периода, в соответствии со следующей классификацией:

• Операционная деятельность: Основная деятельность, приносящая доход и прочая деятельность, отличная от инвестиционной и финансовой деятельности.

• Инвестиционная деятельность: Приобретение и продажа долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств.

• Финансовая деятельность: Деятельность, которая приводит к изменениям в размере и составе капитала и заемных средств компании.

1.3.Порядок учета

1.3.1. Движение денежных средств означает поступление и выбытие денежных средств и их эквивалентов.

1.3.2. Денежные средства включают в себя:

• Кассу.

• Вклады до востребования (включая банковские овердрафты к получению до востребования).

1.3.3. Эквиваленты денежных средств держат для исполнения краткосрочных денежных обязательств. Они представляют собой краткосрочные, высоколиквидные инвестиции, легко обратимые в денежные средства, с незначительным риском изменения ценности.

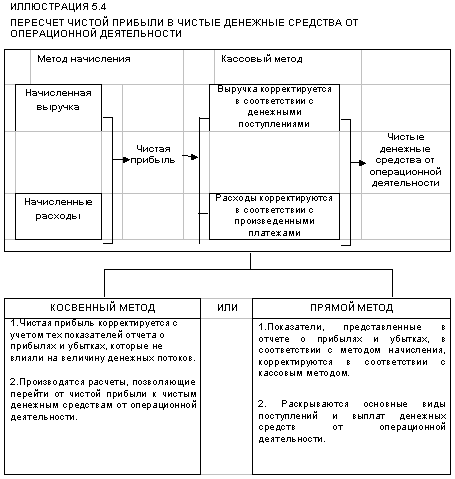

1.3.4. Движение денежных средств от операционной деятельности отражается в отчете с использованием прямого или косвенного методов. (Согласно МСФО 7 поощряется использовать прямой метод).

• Прямой метод

• Раскрываются основные виды валовых денежных поступлений и валовых денежных вы плат.

• Сверка между прибылью до налогообложения и денежными средствами от операционной деятельности представляется в примечании к отчету о движении денежных средств.

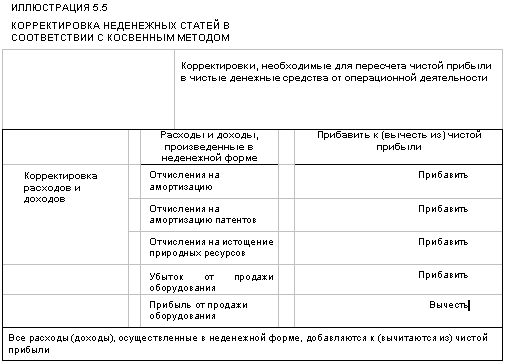

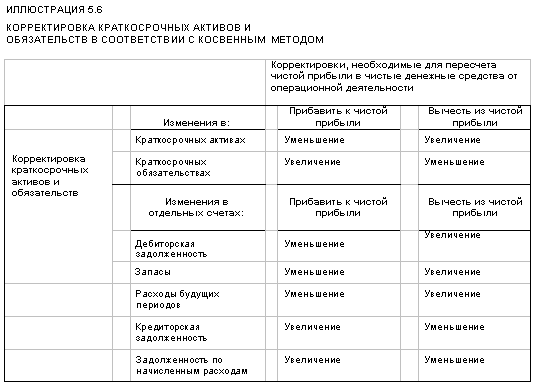

• Косвенный метод

• Прибыль/убыток за период корректируются с учетом:

• Воздействия неденежных операций.

• Отсрочек или начислений.

• Инвестиционных или финансовых потоков денежных средств.

1.3.5. Движение денежных средств от инвестиционной деятельности представляется в отчете следующим образом:

• Основные категории валовых поступлений денежных средств и валовых выплат денежных средств представляются в отчете раздельно.

• Совокупные потоки денежных средств, образованные в результате приобретения или продажи дочерних компаний и других хозяйственных подразделений, классифицируются как инвестиционные.

1.3.6. Движение денежных средств от финансовой деятельности раскрывается в отчете посредством раздельного представления основных категорий валовых поступлений и валовых выплат денежных средств.

1.3.7. Следующие потоки денежных средств разрешается представлять в отчете на нетто- основе:

• Потоки денежных средств от имени клиентов.

• Потоки денежных средств по статьям с быстрым оборотом, крупными суммами и кратким сроком погашения (например, приобретение и продажа инвестиций).

1.3.8. Для финансовых институтов следующие виды денежных потоков могут быть представлены в отчете на нетто-основе:

• Потоки денежных средств для принятия и выплаты вкладов с фиксированным сроком платежа.

• Размещение вкладов в других финансовых институтах, снятие вкладов из других финансовых институтов.

• Денежные авансовые платежи и кредиты клиентам и погашение таких авансов и кредитов.

1.3.9. Ниже приведены некоторые аспекты, имеющие непосредственное отношение к представлению отчетов о движении денежных средств:

• Денежные потоки от полученных и выплаченных процентов и дивидендов раскрываются раздельно. При этом каждый из них должен быть классифицирован из периода в период как поток либо от операционной, либо от инвестиционной, либо от финансовой деятельности.

• Потоки денежных средств, образующиеся в связи с налогом на прибыль, как правило, классифицируются как потоки от операционной деятельности.

• Денежные потоки, возникающие в результате валютных операций, отражаются по обменному курсу на дату движения денежных средств.

• Денежные потоки, возникающие от операций с иностранными компаниями, должны пересчитываться по обменному курсу на дату их возникновения.

• Движение денежных средств в результате чрезвычайных обстоятельств должно классифицироваться в соответствие с деятельностью, в результате которой оно произошло.

• В отчете о движении денежных средств компаний, учет в которых ведется по методу долевого участия или по себестоимости, указываются только фактические потоки денежных средств (например, полученные дивиденды).

• Движение денежных средств в отношении совместных предприятий включается в сводный отчет о движение денежных средств в соответствии с пропорциональной долей таких потоков.

Похожие работы

... полученных заданий и поручений, нарушение сроков их исполнения. Невыполнение приказов, распоряжений директора предприятия, поручений и заданий от главного бухгалтера. 3 ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 3.1 Структура отчета о движении денежных средств Отчет состоит из трех разделов: движение денежных средств в результате операционной деятельности (стр.010 — 170), ...

... понятен и лучше воспринимается руководителями и акционерами, не являющимися профессиональными финансистами. Немаловажным фактором при выборе метода составления отчета о движении денежных средств является доступность данных, удовлетворяющих основным требованиям МСФО. Зачастую информацию, необходимую для заполнения статей раздела «Операционная деятельность» прямым методом, очень сложно выделить из ...

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Отчет о движении денежных средств является неотъемлемой частью отчетности предприятия, составленной по международным стандартам, и имеет такое же большое значение для финансового анализа, как баланс и отчет о ...

0 комментариев