Навигация

Применение программы 1С Предприятие при создании акта о завесе тары

33140

знаков

2

таблицы

1

изображение

Содержание Введение

1. Основные понятия и принципы, регламентирующие торговую деятельность

1.1 Учёт поступления товаров и тары

1.2 Учёт реализации товаров и тары

1.3 Заполнение унифицированной формы документа «Акт о завесе тары»

2. Порядок и ведение товарных операций конфигурации 1С Предприятие

2.1 Документ по учёту тары

2.2 Программный код «Акт о завесе тары»

Заключение Библиографический список Приложение 1ВВЕДЕНИЕ

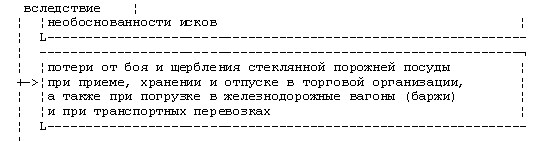

Торговые предприятия принимают и приходуют товары чистой массой (нетто). Однако по поступающим в таре повидлу, сметане, маслу топленому, растительному и др. определить фактическую массу нетто при приемке невозможно, так как проверка вызывает дополнительные потери. Поэтому такие товары принимаются массой нетто условно: от фактической массы брутто (вес товара вместе с тарой) вычитается вес тары, указанной в документе поставщика или на ней самой. После продажи товаров и освобождения тары фактическая ее масса может оказаться больше указанной на маркировке. Это может быть вызвано впитыванием, примазом товаров к стенкам. Следовательно, увеличение веса тары происходит за счет уменьшения массы товара.

Объект исследования курсовой работы – создание документа «Акт о завесе тары» средствами конфигурирования системы 1С Предприятие.

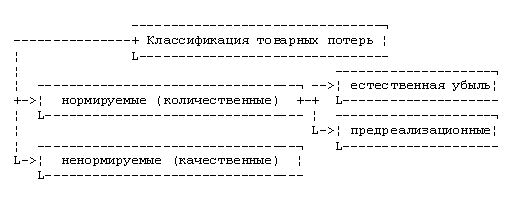

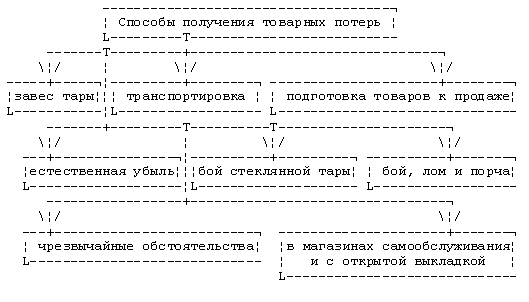

Разницу между фактической массой тары и ее условной массой по маркировке принято называть завесом тары.

Завес тары относится к товарным потерям. Все товары, по которым он может быть, регистрируются в Книге регистрации товаров, материалов, требующих завеса тары. Записи делаются согласно приемным товарным документам. Завес тары регистрируется в книге на основании акта на завес тары. Он составляется в двух экземплярах. Первый прилагается к товарному отчету, второй вместе с рекламацией направляется поставщику для возмещения потерь (если договором предусмотрено выставление претензии). Завес тары списывают в зависимости от условий заключенного договора. Если эту сумму должен возмещать поставщик, то ему направляют претензионное письмо вместе с экземпляром акта.

Акт на завес тары составляет специально назначенная комиссия в сроки, предусмотренные в основных условиях договора с поставщиком, но не позднее 10 дней после ее освобождения, а по таре из-под влажных товаров (повидло, варенье и т. д.) – немедленно после ее высвобождения. Для участия в оформлении акта могут быть приглашены лица, вызов которых предусмотрен особыми условиями поставки товаров или договоров, заключенных с поставщиком. На таре после взвешивания делают отметку краской или химическим карандашом о дате и номере акта с тем, чтобы ее не представляли для повторного актирования. Акты на завес рыбы и рыбопродуктов (кроме икры) не составляются. Завес тары по ним списывается только за счет дополнительной скидки, предоставленной поставщиком.

1. Основные понятия и принципы, регламентирующие торговую деятельность

1.1 Учёт поступления товаров и тары

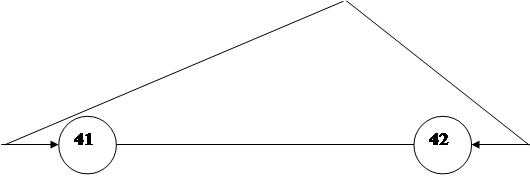

Поступление товаров и тары в оптовой торговле отражается по дебету счета 41 «Товары», по субсчетам 41-1 «Товары на складах» и 41-3 «Тара под товаром и порожняя». Тару, отвечающую признакам основных средств, учитывают на счете 01 «Основные средства», а служащую для хозяйственных нужд и не относящуюся к основным средствам – на счете 10 «Материалы». Товары на балансе в оптовой организации учитываются по покупным ценам. Расходы по заготовке и доставке товаров при этом могут собираться на счете 44 «Расходы на продажу», а также, когда они осуществляются сторонними организациями за счет торгового предприятия, могут быть учтены в учетной стоимости товара. Конкретный способ учета данных расходов должен предусматриваться учетной политикой организации. Для учета товаров, принятых на хранение (если, например, возникли вопросы, связанные с оплатой товара, или по условиям договора товары запрещено продавать до их оплаты), используется забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». Учет товаров, принятых на комиссию оптовыми организациями от организаций-комиссионеров в соответствии с заключенными договорами, ведется на счете 004 «Товары, принятые на комиссию». Доставка неоплаченного товара от поставщика на оптовый склад покупателя отражается в учете на основании счета-фактуры, в котором отдельной строкой выделяется сумма НДС. Товар приходуется по стоимости приобретения за вычетом НДС, содержащегося в покупной цене, что фиксируется проводкой:

дебет счета 41 «Товары» - на стоимость оприходованного товара;

дебет счета 19 «НДС по приобретенным ценностям» – на сумму НДС, указанному в счете-фактуре;

кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Впоследствии, после того как товар будет оплачен поставщику, покупатель засчитывает НДС при расчетах с бюджетом независимо от факта реализации данных товаров, что отражается записью на сумму НДС по оплаченным и поступившим товарам:

дебет счета 68 «Расчеты по налогам и сборам»

кредит счета 19 «НДС по приобретенным ценностям».

Следует отметить, что когда в первичных документах не выделена сумма НДС отдельной строкой, исчисление расчетным путем налога не производиться. При этом стоимость приобретенного товара, включая НДС, приходуется по счету 41 с последующим списание на счет реализации. Покупка товаров у предпринимателей без образования юридического лица осуществляется предприятиями торговли на основе договоров купли-продажи при наличии патента и документа, удостоверяющего личность предпринимателя. Операции по закупке товаров у данной категории продавцов отражаются в учете через счет 76 «Расчеты с разными дебиторами и кредиторами». Закупка товаров у населения (физического лица) производится с оформлением акта закупки, утвержденного руководителем предприятия, в котором в обязательном порядке указываются паспортные данные физического лица-продавца. При этом НДС не уплачивается, поэтому сумма налога по счету 19 не отражается. Такие операции могут быть проведены через подотчетных лиц, что отражается бухгалтерской записью:

дебет счета 41 «Товары»

кредит счета 71 «Расчеты с подотчетными лицами».

Похожие работы

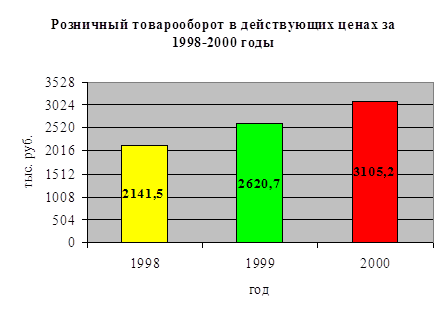

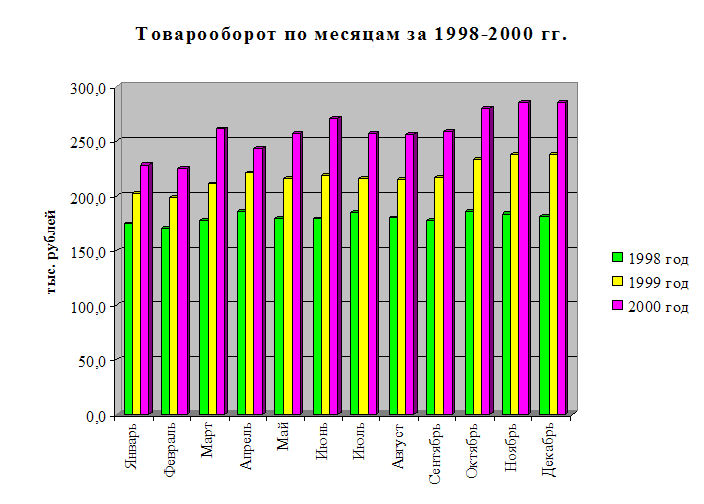

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев