ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Бухгалтерский учет готовой продукции на предприятии

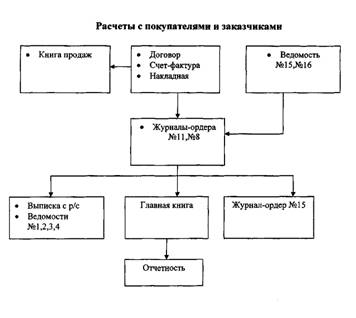

Бухгалтерский учет расчетов с покупателями и заказчиками

АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

Оборачиваемость кредиторской задолженности, раз

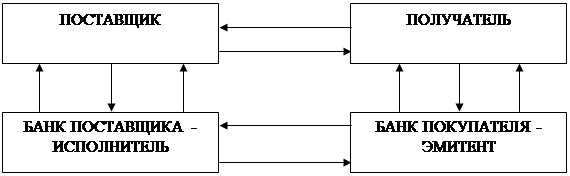

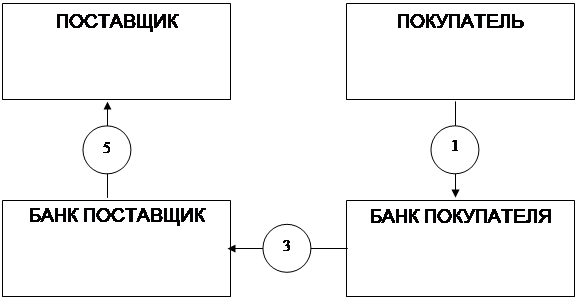

Расчеты в порядке инкассо;

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ОАО «СОКОЛЬСКИЙ МОЛОКОЗАВОД»

Направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ОАО «Сокольский молокозавод»

Навигация

Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

122605

знаков

10

таблиц

3

изображения

СОДЕРЖАНИЕ

Введение

1. ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

1.1 Понятие готовой продукции, работ, услуг. Оценка готовой продукции

1.2 Бухгалтерский учет готовой продукции на предприятии

1.3 Бухгалтерский учет расчетов с покупателями и заказчиками

2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

2.1 Краткая характеристика ООО «Сокольский молокозавод»

2.2 Особенности бухгалтерского учета готовой продукции в ООО «Сокольский молокозавод»

2.3 Особенности бухгалтерского учета расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с поставщиками и заказчиками в ООО «Сокольский молокозавод»

3.1 Направления совершенствования бухгалтерского учета готовой продукции в ООО «Сокольский молокозавод»

3.2 Направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Реализация готовой продукции - конечная цель деятельности производственного предприятия, заключительный этап кругооборота его средств, по завершении которого определяются результаты хозяйствования и эффективность производства. В процессе реализации определяется потребность в данном виде продукции на рынке, уровень спроса, а выявляется конкурентоспособность, а также разрабатываются способы улучшения качества и дальнейшего развития.

Предприятие возмещает свои затраты, связанные с производством и реализацией готовой продукции и распределяет созданный в процессе производства доход, часть которого перечисляется в государственный бюджет, а другую часть предприятие получает в виде чистой прибыли.

Объём реализованной продукции это один из основных показателей, характеризующих деятельность предприятия, который крайне важен для исчисления налоговой базы целого ряда налогов, а также для установления размеров нормируемых статей затрат расходов на рекламу, представительских расходов.

Реализация отражает экономические связи между предприятием и государством и другими предприятиями и организациями. Для производственного предприятия, выручка от реализованной продукции является главным источником средств для бесперебойной работы, что требует систематического контроля над выпуском, отгрузкой и реализацией готовой продукции, связанными с эти издержками и полученным финансовым результатом.

Таким образом, для эффективной деятельности предприятия, крайне важно вести непрерывный учёт готовой продукции, контролировать реализацию, а также иметь налаженную систему расчётов с покупателями, что подтверждает актуальность выбранной темы.

Цель выпускной квалифицированной работы – изучение системы бухгалтерского учета операций по реализации покупателям готовой продукции, а также методике отражения в учете этих операций, с последующим внесением предложений по усовершенствованию.

В работе ставятся следующие задачи:

- рассмотреть теоретический аспект вопроса бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками;

- проанализировать существующую систему бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками на примере отдельного предприятия;

- предложить направления совершенствования системы бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками.

Объект исследования – ОАО «Сокольский молокозавод», находящийся в п. Сокольское, Нижегородской области, ул. Куйбышева, д.50, занимающийся заготовкой, переработкой, производством и реализацией молочной продукцией.

Предмет исследования – существующая на предприятии система бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками.

Выпускная квалификационная работа будет состоять из трех разделов.

В первом разделе будет рассмотрен теоретический аспект вопроса, а именно: особенности учета готовой продукции в России, документальное оформление и бухгалтерские проводки в соответствии с действующими нормативными актами и законодательством РФ.

Второй раздел будет содержать краткую характеристику Сокольского молокозавода, анализ учета формирования и использования готовой продукции, особенности учета расчетов с покупателями и заказчиками на предприятии, а также проанализируем итоги работы предприятия по производству продукции и использованию готовой продукции.

В третьем разделе на основе анализа учета формирования и использования готовой продукции предприятия будут предложены направления по совершенствованию бухгалтерского учета готовой продукции и расчетов с покупателями и заказчиками на предприятии. Предложенные направления оптимизации бухгалтерского учета формирования и использования готовой продукции на предприятии будут экономически обоснованы.

В заключение представлены выводы в соответствии с поставленными целями.

В ходе выполнения выпускной квалификационной работы будут использованы внутренняя документация Сокольского молокозавода за 2006 и 2007гг., нормативно-правовые и законодательные акты, регламентирующие порядок ведения учета готовой продукции, монографическая и учебная литература по изучаемым вопросам, публикации в специализированных изданиях по данной тематике, источники Интернета.

Похожие работы

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

0 комментариев