Навигация

Учет поступления товаров в розничной торговле

33140

знаков

2

таблицы

1

изображение

5.2 Учет поступления товаров в розничной торговле

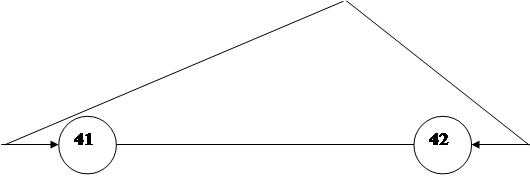

Для учета поступления товаров на предприятиях розничной торговли используется счет 41 «Товары», субсчета 41-2 «Товары в розничной торговле», 41-3 «Тара под товаром и порожняя» (в то время как учет товаров в оптовой торговле ведут по другому субсчету). Оборот по дебету этого счета также показывает общую стоимость товаров, поступивших в торговое предприятие, оборот по кредиту – выбытие товаров, дебетовое сальдо отражает остаток товаров на конец отчетного периода. Учет товаров, принятых на ответственное хранение, на комиссию, ведется аналогично учету их в оптовой торговле. В розничной торговле товары могут учитываться по покупным или продажным ценам. Если учет ведется по продажным ценам, то разница между покупной и продажной ценами отражается на счете 42 «Торговая наценка».

При поступлении товара делается следующая запись:

дебет счета 41-2 «Товары в розничной торговле»

дебет счета 19 «НДС по приобретенным ценностям

кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Величина торговой надбавки при этом отражается записью:

дебет счета 41-2 «Товары в розничной торговле»

кредит счета 42 «Торговая наценка»

При журнально-ордерной форме учета в журнале-ордере № 11 по счету 41-2 систематизируются кредитовые записи, а дебетовые обороты отражаются в ведомости к нему. Эти записи удобнее производить в объединенном учетном регистре, который содержит и кредитовые и дебетовые обороты. На каждый корреспондентский счет выделяется отдельная графа. Например, могут быть сделаны записи в кредитовой части учетного регистра по дебету счета 41-2 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 42 «Торговая наценка» и т.д. кредитуется счет 41-2 в корреспонденции со счетами 90 «Продажи», 45 «Товары отгруженные», 44 «Расходы на продажу» и т.д.

На торговой организации может быть сосредоточено большое количество тары под товаром и порожней. Порядок контроля за полным поступлением и правильном оприходованием тары в основном такой же, что и товаров. Одновременно с проверкой цен на товары определяется правильность цен на тару. Приемка поступившей тары осуществляется на основании счетов-фактур, товарно-транспортных накладных и других сопроводительных документов. Если количество и качество поступившей тары не соответствуют данным сопроводительного документа, то составляется акт в таком же порядке, как и по товарам. Согласно Основным положениям по учету тары на предприятиях производственных объединениях и организациях, различают несколько категорий тары:

- многооборотная тара (используется многократно, подлежит обязательному возврату поставщику). Гарантией возврата тары является взимаемый поставщиком залог, который возвращается после получения назад порожней тары в исправном состоянии. К многооборотной таре могут быть отнесены металлическая и пластмассовая тара (корзины, бочки, бидоны), деревянная тара (ящики, бочки и др.), стеклянная тара (бутылки, банки), тара из ткани (мешки), картонная тара (коробки);

- тара однократного использования.

Тара поступает на предприятия торговли в основном вместе с товарами от поставщиков и приходуется на основании сопроводительных документов. Учет тары ведется обычно по ценам приобретения. Тару, не указанную отдельно в документе поставщика и не подлежащую оплате, приходуют на основании соответствующего акта по цене возможной реализации. Стоимость тары, отпущенной вместе с товаром, указывается в товарно-транспортных накладных, счетах-фактурах и других товарных документах отдельной строкой. Отпуск тары без товара оформляется отдельными товарно-транспортными накладными или другими расходными документами. Отметим, что при исчислении налога на прибыль, если стоимость возвратной тары, принятой от поставщика с товарно-материальными ценностями, включена в их цену, то из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки включается в сумму расходов на приобретение (ст. 254 НК РФ). При этом отнесение тары к возвратной или невозвратной определяется условиями договора на приобретение. Торговые предприятия учет тары (как покупной, так и собственного производства) ведут на активном счете 41 «Товары», субсчет 41-3 «Тара под товаром и порожняя». По дебету этого субсчета отражается оприходование поступившей тары в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», а по кредиту – выбытие (списание) тары (при этом дебетуется счет 41 и другие счета в зависимости от причин ее выбытия). По тарным операциям могут иметь место как расходы и убытки, так и доходы. Расходы по операциям с тарой в целях исчисления налога на прибыль на основании ст. 265 НК РФ относятся к внереализационным расходам. Расходы включают в себя затраты, без которых, как правило, невозможно обойтись (перевозка, погрузка, выгрузка, ремонт и т.д.). Потери от бесхозяйственного отношения к таре (бой, лом, потери от снижения качества тары и т.п.) составляют убытки. К доходам по таре относятся: стоимость тары, полученной от поставщика бесплатно; превышение стоимости тары по сдаточным ценам над стоимостью тары по учетным ценам и др. Расходы по таре учитываются на счете 44 «Расходы на продажу», а потери и доходы – на счете 91 «Прочие доходы и расходы» как внереализационные прибыли или убытки соответственно. При журнально-ордерной форме учета по счету 41 «Товары», субсчет 41-3 «Тара под товаром и порожняя» ведется ведомость по дебету и журнал-ордер № 11 по кредиту этого счета. Записи делаются на основании товарных отчетов и приложенных к ним документов, отражающих поступление и выбытие тары. На каждый товарный отчет отводится одна строка, по которой отражается приход и расход по корреспондирующим счетам, а также остаток тары на конец отчетного периода. Аналитический учет тары ведется по материально ответственным лицам, по наименованиям, количеству и стоимости тары. Отражение операций с тарой в синтетическом учете можно представить рядом бухгалтерский операций:

1. Поступила в магазин тара вместе с товаром:

а) тара по залоговым ценам подлежащая возврату– 2000 руб.

дебет счета 41-3«Тара под товаром и порожняя»

кредит счета 60 «Расчеты с поставщиками и подрядчиками»;

б) по договорным ценам не подлежащая возврату (сумма по счету 8000 руб.)

дебет счета 41-3 «Тара под товаром и порожняя» кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 6780 руб.

дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» – 1220 руб.

кредит счета 60 «Расчеты с поставщиками и подрядчиками».

2. Произведена наценка до цены возможной реализации 9000 руб. – 2220 руб.

дебет счета 41-3 «Тара под товаром и порожняя»

кредит счета 42 «Торговая наценка».

3. Оплачено поставщику за поступившую тару– 10000 руб.

дебет счета 60 «Расчеты с поставщиками и подрядчиками

кредит счета 51 «Расчетные счета».

4. НДС предъявлен к зачету – 1220 руб.

дебет счета 68 «Расчеты по налогам и сборам»

кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

5. Возвращена поставщику тара по залоговым ценам – 1900 руб.

дебет счета 62 «Расчеты с покупателями и заказчиками»

кредит счета 41-3 «Тара под товаром и порожняя».

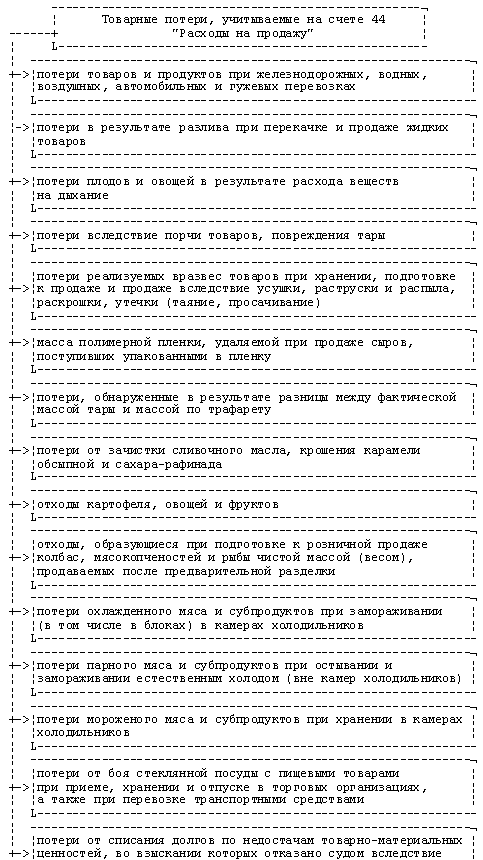

6. Потери качества тары списаны на расходы на продажу (100 руб.) – 85 руб. (100 – 100 ´ 18 ÷ 118)НДС

дебет счета 44 «Расходы на продажу»

кредит счета 41-3 «Тара под товаром и порожняя».

6. Зачтен НДС от суммы потерь– 15 руб.

дебет счета 68 «Расчеты по налогам и сборам»

кредит счета 41-3 «Тара под товаром и порожняя».

7. Продана тара населению, выручка поступила в кассу– 5900 руб.

дебет счета 50 «Касса»

кредит счета 91 «Прочие доходы и расходы».

8. Начислен НДС с суммы выручки от продажи тары – 900 руб.

дебет счета 91 «Прочие доходы и расходы»

кредит счета 68 «Расчеты по налогам и сборам»

9. Списана тара, проданная населению – 5900 руб.

дебет счета 91 «Расчеты по налогам и сборам»

кредит счета 41-3 «Тара под товаром и порожняя»

10. Отсторнирована торговая наценка в доле приходящейся к проданной таре (2220÷9000´5900) – 1455 руб.

дебет счета 91«Прочие доходы и расходы»

кредит счета 42 «Торговая наценка»

11. Отражен финансовый результат от продажи тары – 555 руб.

дебет счета 91 «Прочие доходы и расходы»

кредит счета 99 «Прибыли и убытки».

1.2 Учёт реализации товаров и тары

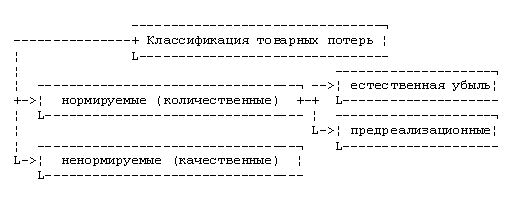

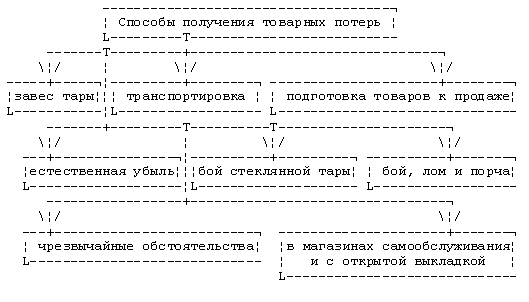

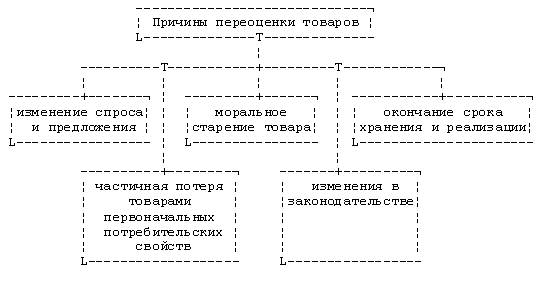

При поступлении товаров со скидкой на завес тары размер скидки фиксируется в протоколе согласования цен. В соответствии с Положением формирования цен и тарифов протокол согласования отпускных цен составляют предприятия-изготовители в случае реализации произведенной продукции по отпускным ценам с предоставлением скидки, а также на товары (работы, услуги), производимые по разовым заказам. Он может оформляться по форме, отличной от указанной в Положении, но должен содержать информацию, предусмотренную рекомендованным протоколом. Условия, по которым предоставляется скидка с отпускной цены, а также ее размер оговариваются в протоколе. В других документах необходимости нет. По товарам, предоставленным со скидкой, претензии поставщикам не предъявляют, фактический завес тары списывают за ее счет и только в том случае, если при инвентаризации будет выявлена недостача товаров сверх норм естественной убыли. Первоначально списывают сумму полученной скидки на завес тары (за вычетом скидки, относящейся к остатку затаренных товаров), а затем – естественную убыль. Если из-за несвоевременного составления или неправильного оформления актов взыскать с поставщика сумму завеса тары не представляется возможным, потери относят на виновных лиц и причиненный ущерб взыскивают с них в том же порядке, что и потери товаров от боя, лома порчи и сверх установленных норм убыли. В исключительных случаях, когда выявить виновного невозможно, завес тары может погашаться за счет средств предприятия торговли. Учёт движения товаров в организациях розничной торговли ведется в стоимостном выражении. Поэтому общая сумма потерь товаров в пределах норм естественной убыли за межинвентаризационный период рассчитывается в следующем порядке:

- сопоставляются учетные и фактические остатки товаров по конкретному материально ответственному лицу (бригаде) и определяется результат (недостача или излишек товаров);

- в случае обнаружения недостачи на основании первичных документов устанавливается стоимость реализованного в розницу за межинвентаризационный период каждого наименования товара, по которому имеются нормы естественной убыли;

- сумма нормируемых товарных потерь по данному виду товара рассчитывается путем умножения стоимости реализованного в розницу за межинвентаризационный период товара на норму естественной убыли;

- общая сумма естественной убыли всех товаров за межинвентаризационный период определяется путем суммирования рассчитанных потерь всех товаров, по которым установлены нормы естественной убыли;

- сравниваются суммы выявленной недостачи и рассчитанной естественной убыли и определяется размер потерь, списываемых в пределах норм.

При этом при исчислении размера естественной убыли в пределах установленных норм для розничной торговой сети в розничный оборот не включаются товары:

- отпущенные другим магазинам, филиалам магазина (ларькам, палаткам), имеющим самостоятельный учет материальных ценностей, а также проданные в порядке мелкого опта социально-культурным учреждениям (детским садам, санаториям, больницам и т.п.) и другим организациям;

- возвращенные поставщикам, а также сданные на переработку;

- списанные по актам вследствие лома, крошения, порчи, снижения качества, завеса и повреждения тары.

Порядок выявления, актирования и возмещения потерь от завеса тары должен оговариваться в договоре поставки. Если их несет торговля, то они списываются за счет прибыли, остающейся в распоряжении. Недостача имущества и (или) его порча в пределах норм естественной убыли, утвержденных в порядке, установленном законодательством, в соответствии с решением руководителя организации списывается в коммерческой организации на себестоимость продукции (работ, услуг); недостача имущества сверх норм естественной убыли погашается виновными лицами. Если последние не установлены или суд отказал во взыскании с них, убытки относятся на финансовые результаты. Утвержденные нормы естественной убыли могут применяться лишь в случаях выявления фактических недостач. При отсутствии таких норм убыль рассматривается как недостача сверх норм. Под оборотами по реализации для целей налогообложения понимаются недостача, хищение и порча товаров. Датой реализации по возмещению недостач и хищений товаров считается дата составления сличительной ведомости или иного подтверждающего документа. Поступление товаров и тары на предприятия розничной торговли в учете отражается на основании товарных (товарно-транспортных) накладных и других сопроводительных документов. Также учитывается наличие и движение товаров, находящихся на предприятии розничной торговли (в магазинах, ларьках, киосках и т. д.). Необходимо учитывать потери и излишки, которые могут возникнуть вследствие завеса тары, – разницы между фактической массой порожней тары и ее массой по маркировке. Наличие завеса тары означает, что товара поступило меньше, чем оприходовано. О факте недостачи составляется в двух экземплярах акт о завесе тары, который вместе с товарным отчетом передается в бухгалтерию (первый экземпляр прилагается к товарному отчету, а второй вместе с рекламационным актом направляется поставщику). При этом может быть составлена бухгалтерская запись: дебет счета 76-2 «Расчеты по претензиям» кредит счета 41 «Товары». При списании завеса тары за счет поставщика ему должны быть направлены претензия и акт выявления завеса тары. В остальных случаях завес тары списывают на виновных лиц, что отражается записью:

дебет счета 73-2 «Расчеты по возмещению материального ущерба»

кредит счета 41 «Товары».

Акт на завес тары составляется в срок, предусмотренный договором с поставщиком, но не позднее 10 дней после ее освобождения. Если тара из-под влажных товаров (повидло, варенье и т.д.), акт составляется немедленно после ее освобождения. Несмываемой краской на таре делается отметка об актировании завеса, указываются дата и номер акта.

Выявленная при инвентаризации недостача товаров вследствие завеса тары списывается на материально ответственных лиц при условии, что недостающая сумма превышает естественную убыль (при наличии норм). Завес тары списывают в зависимости от условий договора с поставщиком. При списании за счет поставщика ему направляют претензионное письмо вместе с экземпляром акта о завесе тары. Если предъявить претензию поставщику невозможно, потери товаров от завеса тары относят на виновных лиц. Лишь в исключительных случаях (когда установить виновных нельзя) потери от завеса тары могут быть списаны за счет торговой организации. По некоторым товарам поставщики могут предоставлять магазинам специальную скидку на завес тары. При поступлении товаров эту скидку записывают на кредит счета 42 «Торговая наценка» (на аналитический счет «Скидка на завес тары»). По таким товарам акты на завес тары не составляют и претензии поставщикам не предъявляют, а фактический завес тары списывают за счет предоставленной скидки. Завес тары за счет скидки списывают только в том случае, если при инвентаризации будет выявлена недостача товаров сверх норм естественной убыли. Первоначально списывают сумму полученной скидки на завес тары (за вычетом скидки, относящейся к остатку затаренных товаров), а затем в соответствующей сумме естественную убыль. После решения руководителя организации о порядке списания завеса тары на стоимость товаров по покупным ценам кредитуется счет 94 «Недостачи и потери от порчи ценностей» и дебетуются счета: 76-2 «Расчеты по претензиям» – при списании за счет поставщика; 42 «Торговая наценка» (аналитический счет «Скидка на завес тары») – при списании за счет специальной скидки. Если товары учитывают по продажным ценам, то одновременно на сумму торговой надбавки, относящейся к завесу тары, делается запись:

дебет счета 98-5 «Разница между покупной и оценочной стоимостью»

кредит счета 94 «Недостачи и потери от порчи ценностей».

При списании потерь от завеса тары за счет виновного лица на стоимость товаров по учетным ценам делается запись:

дебет счета 73-2 «Расчеты по возмещению материального ущерба»

кредит счета 94 «Недостачи и потери от порчи ценностей».

Следует отметить, что для предотвращения повторных завесов тару, имеющую разницу между фактической массой и маркировочной, помечают.

Похожие работы

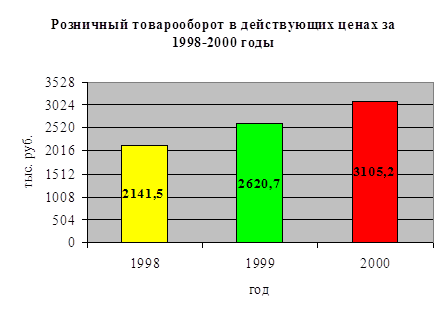

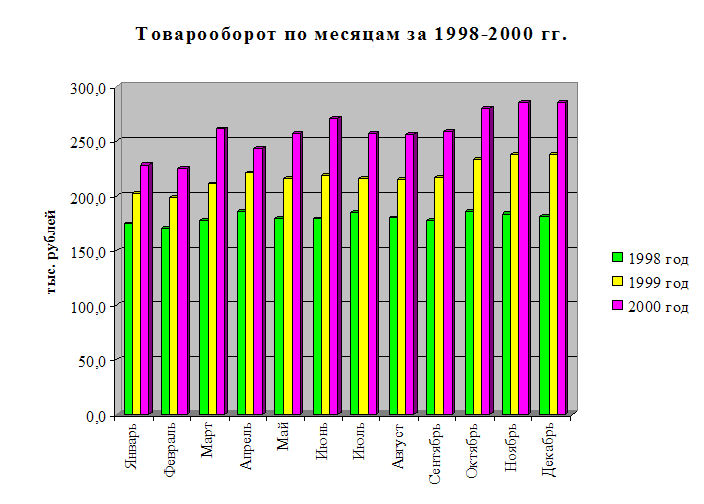

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

... бумаги; 3 – дебиторская задолженность; 4 – запасы товарно-материальных ценностей. Рисунок 3.2. Сравнительная характеристика структуры мобильных средств ООО «Оризон» на начало и коне 2010 года. 3.9 Тенденции совершенствования учета товарных операций За последние годы улучшилась методология и организация бухгалтерского учета. Изданы новые нормативные документы, регламентирующие постановку ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев