Навигация

Примітки до фінансової звітності

40822

знака

4

таблицы

0

изображений

Контрольна робота

Примітки до фінансової звітності

Теоретична частина: Примітки до фінансової звітності

Інтеграція України у світове співтовариство зумовила розробку та прийняття законодавчих актів та реформування системи бухгалтерського обліку і приведення "її до міжнародних стандартів. 1707-ІЇЇ МСВО — це зібрання норм, правил, рекомендацій, якими слід користуватися при веденні бухгалтерського обліку і складанні фінансової звітності тим суб'єктам, хто хоче, щоб показники їхньої звітності могли бути співставимими з показниками звітності інших підприємств. Уніфікація обліку і звітності — значне інтернаціональне досягнення.

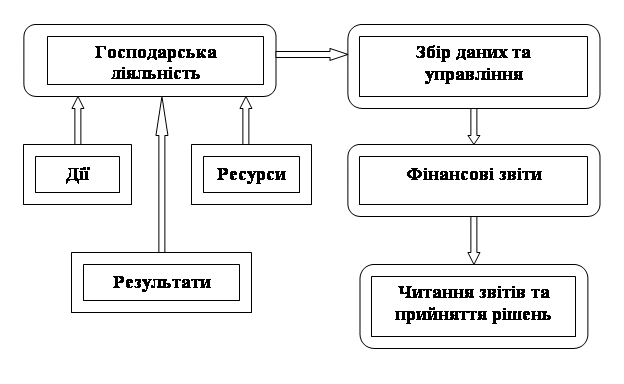

Фінансова звітність – це складова частина бухгалтерського обліку, що розрахована не на внутрішніх користувачів (як управлінський облік), а на зовнішніх. Вона містить узагальнену, відповідним чином структуровану інформацію про фінансовий стан і рух грошових коштів підприємства і не є його комерційною таємницею.

З прийняттям Закону України від 16.07.1999 р. № 996-ХIV (Закон № 996-ХIV, 1999) Національні стандарти бухгалтерського обліку та фінансової звітності невід’ємно один від одного увійшли в наше життя з 01.01.2000 р сформовано законодавчу базу для фінансової звітності, яка відповідає Міжнародним стандартам бухгалтерського обліку (МСБО), тобто тій мові, яка зрозуміла зарубіжним партнерам.

Фінансові звіти є основним джерелом інформації, що використовується для прийняття рішень різними категоріями користувачів.

Завдяки міжнародним стандартам бухгалтерського обліку звузилися існуючі відмінності облікових систем і процедур, пов’язаних зі складанням фінансових звітів. Підприємства України тепер мають можливість розмовляти однією фінансовою мовою з підприємствами інших країн.

Фінансова звітність включає такі елементи (види звітності):

- “Баланс”;

- “Звіт про фінансові результати”;

- “Звіт про власний капітал”;

- “Звіт про рух грошових коштів”;

- додатки до звітів.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) запроваджені форми фінансової звітності, що відповідають міжнародним стандартам. На сьогодні, згідно вимог статі 11 Закону про бухгалтерський облік та фінансову звітність підприємства включається:

· Форма 1 “Баланс” – звіт проф. Фінансовий стан, що відображає активи, зобов’язання і підприємства на встановлену дату.

· Форма 2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний та попередній періоди.

· Форма 3 “Звіт про рух грошових коштів”, що відображає надходження та витрачання коштів у звітному періоді за операційним, інвестиційним і фінансовим напрямками діяльності підприємства.

· Форма 4 “Звіт про власний капітал”, що відбиває зміни у складі власного капіталу протягом звітного періоду.

Основні принципи фінансової звітності:

- завбачливість – попередження заниження оцінки зобов’язань і витрат, завищення оцінки активів і доходів підприємства;

- повне висвітлення – відображення всієї інформації, здатної вплинути на рішення, що ухвалюються;

- автономність підприємства – відображення інформації про підприємство як окрему юридичну особу без даних про майно її власників;

- послідовність – застосування підприємством обраної облікової політики;

- безперервність діяльності – передбачення у фінансовій звітності подальшого продовження діяльності;

- перевага сутності над формою – операції враховуються відповідно з їх сутністю, а не тільки виходячи з юридичної форми;

- історична собівартість – пріоритетність оцінки активів, виходячи з витрат на їх виробництво та придбання;

- застосування єдиного грошового вимірювача;

- періодичність – складання фінансової звітності за певні періоди часу.

Загальні вимоги до фінансової звітності викладені у Положенні (стандарті) бухгалтерського обліку (ПБО) 1, яке так і називається "Загальні вимоги до фінансової звітності". Цим Положенням визначається мета, склад і принципи підготовки фінансової звітності та вимоги до визнання і розкриття її елементів.

Примітки до звітів.

Виходячи зі змісту форм фінансової звітності, інформація, яку вони містять, необхідна для обґрунтування рішень щодо придбання, продажу та володіння цінними паперами, участі у капіталі підприємства, оцінки якості управління, кредитоспроможності, забезпеченості зобов'язань, визначення сум дивідендів, що підлягають розподілу, інших рішень.

Згідно з ПБО 1 метою складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства.

У процесі переходу до нової системи обліку та фінансової звітності підприємство отримує певні переваги та можливості, що пов'язані з новою якістю облікової інформації, вона більш достовірна і придатна для фінансового аналізу, підвищуються можливості співпраці з фінансового-кредитними установами та зарубіжними партнерами, підвищується якість управлінської діяльності. Але щоб повною мірою були реалізовані вказані переваги, необхідно додержуватись певних принципів формування фінансової звітності.

Автономність підприємства означає, що воно розглядається як юридична особа, відокремлена від власників. Тому особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності. Наприклад, такі операції, як оплата акцій, виплата дивідендів власникам, відображаються у фінансовій звітності, водночас, юридичні стягнення на особисте майно власника або отримання ним доходу з інших джерел не відображаються у звітах підприємства.

Принцип безперервності діяльності передбачає оцінку активів, зобов'язань підприємства в динаміці, виходячи з того, що воно буде функціонувати у майбутньому. Але в умовах ринкової економіки обставини можуть скластися так, що підприємство припиняє свою діяльність внаслідок банкрутства або з інших причин. У цьому випадку фінансова звітність формується за іншими принципами. Наприклад, всі активи незалежно від поділу на необоротні та оборотні оцінюються за ринковою вартістю з метою задоволення вимог кредиторів та власників. Тому і зобов'язання теж стають короткотерміновими.

Принцип періодичності передбачає складання звітності за встановленими періодами, а саме: квартальна звітність, наростаючим підсумком, річна, а для новостворених підприємств — до 15 місяців, для підприємств, що ліквідуються — до дати ліквідації.

Принцип історичної собівартості означає, що активи підприємства оцінюються, як правило, виходячи з витрат на їх придбання або виробництво. Так, підприємство придбало обладнання вартістю ЗО тис. грн. мито і митні збори склали 3 тис. грн., транспортні витрати, монтаж і установка — 2 тис. грн. У балансі вартість активу становитиме ЗО + 3 + 2 = 35 тис. грн.

Нарахування та відповідність доходів і витрат означає, що доходи і витрати відображаються в обліку і звітності в момент їх виникнення незалежно від часу надходження і сплати грошей. У фінансовій звітності ці операції відображаються таким чином: дохід від реалізації в сумі 7500 грн. (150 • 50) та собівартість в сумі 4500 грн (150 • 30) будуть показані у звіті про фінансові результати.Передача посередникам 150 шт. виробів не буде відображена як дохід, бо факт передачі власникам не стався.Частина отриманих авансів у сумі 2,5 тис. грн. (10-7,5) буде відображена у балансі як зобов'язання, а залишок нереалізованої продукції в сумі 4,5 тис. грн (150 • ЗО) — у складі запасів.

Згідно з принципом повного висвітлення фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі.

Крім того, в діяльності підприємства можуть відбуватися події після дати складання балансу, які впливатимуть на значення тих чи інших статей звітності. Тому згідно з ПБО 6 "Виправлення помилок і зміни у фінансових звітах" передбачається коригування інформації і додаткове її розкриття у примітках.

Принцип послідовності передбачає постійне застосування підприємством обраної облікової політики. Зміна її має розкриватись у фінансовій звітності. Реалізація цього принципу забезпечує коректні співставлення показників за різні періоди. Тому підприємство зобов'язане висвітлювати свою облікову політику шляхом опису принципів оцінки статей звітності та методів обліку окремих статей. Воно також має право змінювати свою облікову політику, керуючись інтересами свого розвитку. Це питання регулюється ПБО 6.

Принцип обачності означає, що методи оцінювання, які застосовуються в бухгалтерському обліку, мають запобігати заниженню оцінки зобов'язань і завищенню доходів підприємства. З цією метою передбачається переоцінювати запаси і відображати в балансі за нижчою з оцінок — історичною собівартістю або чистою вартістю реалізації.

Згідно з принципом превалювання змісту над формою операції мають обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми. Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиних грошових одиницях.

Питання про невідкладність реформування фінансової звітності на Україні виникло разом з переходом української економіки на ринкові важелі керування. Інтеграція України у світове співтовариство потребує знання, розуміння і вміння складати звітність відповідну міжнародними стандартами.

Фінансова звітність підприємства – бухгалтерська звітність, що містить інформацію про фінансове становище підприємства на певну дату, результати його діяльності та рух грошових коштів за звітний період. Підприємство регулярно повинно складати звіт для:

· сприяння плануванню і контролю організаційної діяльності;

· успішної співпраці з постачальниками фінансів;

· виконання вимог законодавства;

· цілей оподаткування.

“Примітки до звітів” – сукупність показників і пояснень, які забезпечують деталізацію та обґрунтованість статей фінансових звітів, розкривають іншу інформацію.

Форми та порядок складання цих звітів відображаються в П(С)БО №2-5, затверджених наказом Міністерства фінансів України від 31.03.99 р. №87, а вимогам до змісту інформації в Примітках до звітів; - у всіх П(С)БО.

Планування і контроль організаційної діяльності на підприємстві сприяє поліпшенню системи управління підприємством і попереджує:

· затоварення;

· помилки в розрахунках цін;

· розкрадання запасів;

· виявлення нерентабельних операцій;

· безнадійні борги;

· інше.

Мета складання фінансової звітності – надати користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух коштів підприємства. Порядок надання фінансової звітності користувачам визначається чинним законодавством.

Фінансова звітність забезпечує інформаційні потреби користувачів щодо:

· придбання, продажу та володіння цінними паперами;

· участі в капіталі підприємства;

· оцінки якості управління;

· оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

· забезпеченості зобов'язань підприємства;

· визначення суми дивідендів, що підлягають розподілу;

· регулювання діяльності підприємства;

· інших рішень.

Фінансова звітність повинна задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

Для того, щоб фінансова звітність підприємства задовольняла інформаційні потреби різних категорій користувачів, її потрібно складати згідно з єдиними принципами, відображеними в ст.. 4 Закону про бухгалтерський облік, а саме:

• обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

• повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

• автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності підприємства;

• послідовності, який передбачає постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обґрунтована і розкрита у фінансовій звітності;

• безперервності діяльності, що передбачає оцінку активів і зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

• нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей;

• превалювання змісту над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

• історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

• єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.

• періодичності, що припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності.

На базі форми фінансової звітності, взаємопов’язуючих всі напрями діяльності підприємства, можливо приймати управлінські рішення в цілому по підприємству.

Фінансові звіти необхідні для визначення бази, від якої нараховують податки. Фінансова інформація, яка міститься у фінансовій звітності і яку надають користувачам, повинна відповідати певним вимогам, це:

• достовірність (надійність) – об'єктивність і правдивість наведених даних для використання, що забезпечує правильність розуміння та призначення інформації, інакше висновки, зроблені за результатами аналізу, не відповідатимуть дійсності, а пропозиції аналітиків можуть не лише не принести користі підприємству, а й зашкодити йому;

• вчасність здатність вплинути на прийняття рішення користувачем і задовольнити його інтереси в потрібний момент або до певного терміну;

• доступність і зрозумілість – трактування користувачем інформації має бути однозначне;

• конфіденційність - надання користувачам лише тієї інформації, яка не завдає збитків підприємству;

• єдність інформації – виражає необхідність усунення уособленості та дублювання різних джерел інформації, та означає, що кожна господарська дія, яка забезпечує зміну фінансового стану, повинна реєструватися тільки один раз, а отримані результати можуть використовуватись і в плануванні, і в контролі, і в аналізі;

• раціональність – необхідність мінімуму затрат на збирання, зберігання і використання даних, та вдосконалення інформаційних потоків через виведення надлишкових даних і введення тих, які потрібні.

Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

- підприємство;

- дату звітності та звітний період;

- валюту звітності та одиницю її виміру;

- відповідну інформацію щодо звітного та попереднього періоду;

- облікову політику підприємства та її зміни;

- консолідацію фінансових звітів;

- припинення (ліквідацію) окремих видів діяльності;

- обмеження щодо володіння активами;

- участь у спільних підприємствах;

- виявлені помилки минулих років та пов'язані з ними коригування

- переоцінку статей фінансових звітів;

- іншу інформацію, розкриття якої передбачено відповідним положеннями (стандартами).

Інформація про підприємство, яка підлягає розкриттю у фінансовій звітності, включає:

1) назву, організаційно-правову форму та місцезнаходження підприємства (країну, де зареєстроване підприємство, адресу його офісу);

2) короткий опис основної діяльності підприємства;

3) назву органу управління, у віддані якого перебуває підприємство, або назву його материнської (холдингової) компанії;

4) середню чисельність персоналу підприємства протягом звітного періоду.

Таким чином, якщо керівництво підприємством слабке в сфері маркетингу, роботи з кадрами та виробництві, не розвиваються у фінансових звітах, вони будуть неспроможні оцінити ефективність своїх дій, а підприємство не буде мати успіху. Кожний, втягнутий у сферу керівництва підприємницькою діяльністю, повинен знати, як інтерпретувати ці звіти.

Примітки до Звіту – це окремі пояснення, які дозволяють деталізувати та пояснити окремі статті фінансової (бухгалтерської) звітності. Крім того, примітки дозволяють не складати окремі пояснення до кожного Звіту. Як це потребують П(с)БО, а об’єднати всі додатки в одному документі - Примітки до звіту. Всі підприємства, які представляють повний фінансовий Звіт, повинні складати примітки до фінансової звітності, за винятком: бюджетних установ, представників іноземних суб’єктів підприємницької діяльності; суб’єктів малого підприємництва.

Примітки річного Звіту – це складний додаток до фінансової звітності, який можливо поділити на такі складові частини :

- форма №5 «Примітки до річної фінансової звітності» заповнюються всіма підприємствами за єдиною, затвердженою формою. Має вигляд окремих таблиць. Всього таких таблиць тринадцять.

- інформація, яка наведена в П(С) БО і яка обов’язково повинна додаватися до річного фінансового (бухгалтерського) Звіту. Складається в довільній формі;

- інформація, яку за думкою керівництва, доцільно додати до річного фінансового (бухгалтерського) звіту.

Форма №5 «Примітки до річної фінансової звітності» складається з тринадцяти окремих розділів. Кожний розділ розкриває інформацію по окремому Звіту та відповідає приміткам до окремих П(С)БО.

Наприклад, розділ І «Нематеріальні активи» і ІІ «Основні засоби» - це розгорнута характеристика рахунків 10, 11, 12 та П(с)БО 7 «Основні засоби» та П(с)БО 8 «Нематеріальні активи».

Особливістю таких таблиць є наведення не тільки сальдо по рахунках, але і оборотів по дебіту та кредиту рахунків.

Порядок заповнення цих розділів представлені і в формі таблиці. Назва строк в таблиці відповідає назві субрахунків, тому в таблиці відповідає назві субрахунків, тому в таблиці наведені тільки коди відповідних строк.

Всі строки таблиць заповнюються на основі Головної книги (якщо підприємство веде журнально-ордерну форму обліку), або по даним оборотної відомості, при інших формах обліку.

В розділі І «Нематеріальні активи» показують статті І розділу І активу балансу і наведена інформація, розкриття якої передбачено П(с)БО 8 «Нематеріальні активи». В розділі ІІ «Основні засоби» і ІІІ «Капітальні інвестиції» розкриваються статті розділу І активу балансу та наведена інформація, надання якої передбачено П(с)БО 7 «Основні засоби».

Всі вимоги до складання Приміток можливо оформити так:

І «Нематеріальні активи»

(код рядка 010-085)

Похожие работы

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

... формування фінансової звітності безперервно діючого підприємства. Принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності. За П (С) БО 1 звітний період складає календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою. Передбача ...

... сть підприємства Розраховується, як відношення чистого прибутку підприємства до середньорічної вартості майна підприємства. Звіт про рух грошових коштів. Згідно з Законом України „Про бухгалтерський облік і фінансову звітність в Україні” звіт про рух грошових коштів є складовим елементом річної фінансової звітності підприємства. Зміст і форма звіту про рух грошових коштів за загальні вимоги ...

... ість облікових записів, взаємно звіряють дані синтетичного та аналітичного обліків; - перед складанням річного звіту здійснюють повну інвентаризацію. Розділ 2 Характеристика основних форм бухгалтерської звітності 2.1. Баланс підприємства Порядок заповнення першої форми фінансової звітності регулюється положенням (стандартом ...

0 комментариев