Навигация

Розділ активу балансу; приведено дані з синтетичних рахунків 12,133

40822

знака

4

таблицы

0

изображений

1 розділ активу балансу; приведено дані з синтетичних рахунків 12,133

ІІ «Основні засоби»

(код рядка 100-085)

ІІ розділ активу балансу; приведені дані з синтетичних рахунків 10, 131, 132

ІІІ «Капітальні інвестиції»

(код рядка 280-340)

І розділ активу балансу, підсумки розділів І і ІІ форми №5, дані за синтетичним рахунком 15

ІV «Фінансові інвестиції»

(код рядка 350-426)

ІІ розділ активу балансу наведено інформацію за П(с)БО 12 «Фінансові інвестиції» та по рахункам 14 і 35.

V «Доходи і витрати»

(код рядка 440-632)

І розділ Звіту про фінансові результати та додаткова інформація по операціях особливого роду - операційна оренда, курсові різниці, реалізація інших оборотних активів, штрафи, пені, витрати на комунальні та соціально-культурної послуги.

VI «Грошові кошти»

(код рядка 640-691)

Звіт про рух грошових коштів та характеристика синтетичних рахунків 30-35

VII «Забезпечення і резерви»

код рядка 710-718)

ІІ розділ пасиву балансу та синтетичний рахунок 47.

VIII «Запаси»

(код рядка 800-925)

ІІ розділ активу балансу та синтетичні рахунки 20-28

IX «Дебіторська заборгованість»

(код рядка 940-950)

ІІ розділ активу балансу та характеристика рахунків 36, 37, 38

X « Нестачі і витрати»

(код рядку 960-980)

ІІ розділ активу балансу та синтетичний рахунок 375, забалансовий рахунок 07 «Списання активів».

XI Будівельні контракти

(код рядка 1110-1160)

Аналітичний облік будівельних контрактів згідно П(С) БО №18 «Будівельні контракти»

XII Податок на прибуток

(код рядка 1210-1253)

Відстрочені податкові активи та зобов’язання згідно П(С)БО №17 «Податок на прибуток». Рахунки 17 та 54

XIII Використання амортизаційних відрахувань

(код рядка 1300-1317)

Аналітичний облік використання амортизаційних відрахувань

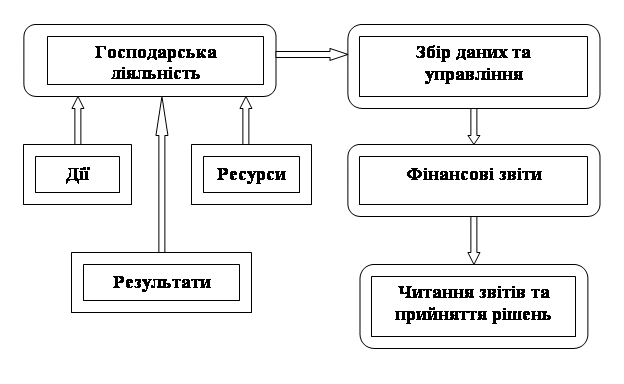

Таким чином, примітки показують як були розраховані статті окремих форм фінансової звітності; показують чинники, які вплинули на зміни в звітності; дозволяє зіставити звітність та дані синтетичного обліку. Крім кількісних показників в Примітках наводять інформацію в вигляді облікової політики, виправлення помилок попередніх звітних періодів, за якою первинною але переоціненою вартістю показані основні засоби, перелік сум дебіторської заборгованості; доходи та витрати від надзвичайних подій та інші.

Крім Приміток по формі №5 підприємства повинні подавати додаткову інформацію. Форму представлення додаткової інформації розробляє само підприємство. Це може бути текст, таблиці, діаграми, графіки, ілюстрації. Підприємства, для яких законодавством не вимагається обов’язкової публікації фінансової звітності, в пояснювальній записці обов’язково повинні навести таку інформацію:

- облікову політику підприємства на поточний рік;

- виправлення помилок, якщо вони біли виявлені в поточному періоді;

- зміни облікових оцінок;

- події, які відбулися після дати складання балансу та якщо вони можуть вплинути на фінансові результати;

- охарактеризувати за якою вартістю можуть бути активи показані в балансі. Це може бути первина вартість, балансова, чиста реалізаційна вартість, поточна та ін.;

- перелік основних дебіторів та сум довгострокової дебіторської заборгованості;

- склад та суму доходів та витрат по кожній надзвичайній події;

- перелік видів та сум гуманітарної допомоги.

Підприємства, які згідно законодавству повинні оприлюднити річну фінансову звітність (акціонерні товариства, банки та ін.), крім вище наведеної інформації повинні розкривати додаткову інформацію про кількість та рух акцій, характеристику капіталу, наявність облігацій, дивіденди.

В Примітках до фінансового Звіту повинно бути вказано повне назва підприємства, його організаційно-правову форму, коротку характеристику видів діяльності, середню чисельність підприємства в звітному періоді.

Наприклад: інформація о запасах, яку необхідно навести в примітках до фінансового Звіту.

Метод оцінки запасів – в звітному періоді не змінювалась : оцінка придбаних запасів відбувається за фактичною собівартістю, транспортно-заготівельні витрати обліковуються на окремих субрахунках (209, 287), кожний місяць розподіляється пропорційно руху залишкам та вибуттям запасів. Оцінка вибуття запасів розраховується за методом ФІФО.

Інформація про дебіторську заборгованість. Для розрахунку резерву сумнівних боргів проведена класифікація дебіторської заборгованості за продукцію, товари, роботи, послуги групування за строками непогашення. Розраховані коефіцієнти сумнівності для кожної групи дебіторської заборгованості. Класифікація та перелік основних дебіторів додаються.

Тобто з усього вище наведеного можна виділити головне: згідно з пунктом 2 статті 11 "Загальні вимоги до фінансової звітності" Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 року №996-ХIV, примітки до фінансової звітності входять до складу річної фінансової звітності dk всіх підприємств, крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності та суб'єктів малого підприємництва, визнаних такими відповідно до чинного законодавства.

Як форма звітності примітки до фінансових звітів, згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності", затвердженим наказом Мінфіну України від 31 березня 1999 року №87 та зареєстрованим у Мін'юсті України 21 червня 1999 року за №391/3684, являють собою:

сукупність показників та роз'яснень, що забезпечують деталізацію й обґрунтованість статей фінансових звітів, тобто інформацію, що містить додатковий аналіз статей звітності, необхідної для забезпечення її зрозумілості.

іншу інформацію, розкриття якої передбачено відповідними Положеннями (стандартами), тобто інформацію, яка не наведена безпосередньо у фінансових звітах, але є обов'язковою згідно з відповідними положеннями (стандартами).

У примітках до фінансового звіту мають міститися такі дані про: підприємство, а саме:

облікову політику підприємства та її зміни (опис принципів оцінки статей звітності, методів обліку за окремими статтями звітності);

консолідацію фінансових звітів;

припинення (ліквідацію) окремих видів діяльності;

обмеження стосовно володіння активами;

участь у спільних підприємствах;

виявлені помилки минулих років і пов'язані з ними коригування;

статті фінансових звітів;

середню чисельність персоналу підприємства протягом звітного періоду;

іншу інформацію, розкриття котрої передбачено відповідними Положеннями (стандартами) бухгалтерського обліку.

Порядок і зміст інформації, що підлягає розкриттю у примітках, докладно розглянемо по кожній формі фінансової звітності.

Похожие работы

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

... формування фінансової звітності безперервно діючого підприємства. Принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності. За П (С) БО 1 звітний період складає календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою. Передбача ...

... сть підприємства Розраховується, як відношення чистого прибутку підприємства до середньорічної вартості майна підприємства. Звіт про рух грошових коштів. Згідно з Законом України „Про бухгалтерський облік і фінансову звітність в Україні” звіт про рух грошових коштів є складовим елементом річної фінансової звітності підприємства. Зміст і форма звіту про рух грошових коштів за загальні вимоги ...

... ість облікових записів, взаємно звіряють дані синтетичного та аналітичного обліків; - перед складанням річного звіту здійснюють повну інвентаризацію. Розділ 2 Характеристика основних форм бухгалтерської звітності 2.1. Баланс підприємства Порядок заповнення першої форми фінансової звітності регулюється положенням (стандартом ...

0 комментариев