Навигация

Фінансова звітність в Україні

63247

знаков

5

таблиц

9

изображений

План

Вступ

1. Сутність, значення фінансової звітності та основні вимоги до неї.

2. Принципи підготовки фінансової звітності та її якісні характеристики.

3. Склад фінансової звітності:

· Баланс;

· Звіт про фінансові результати;

· Звіт про рух грошових коштів;

· Звіт про власний капітал;

· Примітки до фінансової звітності.

Висновок

Література

1. Сутність, значення фінансової звітності та основні вимоги до неї.

Звітність – це система показників у формі таблиці, які відображають обсяг і результати діяльності підприємства. Її складання – завершальний етап облікової роботи.

Фінансова звітність визначена П (С) БО 1 як бухгалтерська звітність, яка відображає фінансовий стан підприємства і результати його діяльності за звітний період. Метою такої звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї як на основне джерело фінансової інформації під час прийняття економічних рішень (таблиця 1).

Як ми бачимо, у таблиці державні органи управління тепер стали одним з цих користувачів, а не тим єдиним, що постійно диктував свої вимоги, змінюючи їх на потребу податкового законодавства. Це є визнання того фактору, що врахування потреб інвестора (власника) та інших сторін, які приймають участь у підприємницькій діяльності, не менш важливе, ніж інтереси держави в отриманні податків. Адже якщо ніхто не буде вкладати свої кошти у бізнес, то й нікому буде сплачувати податки.

Для прийняття економічних рішень користувачами фінансових звітів необхідна інформація про фінансовий стан, результати діяльності та зміни у фінансовому стані підприємства. Зазначені інформаційні потреби обумовили склад фінансової звітності:

· Баланс;

· Звіт про фінансові результати;

· Звіт про власний капітал;

· Примітки до звітів.

Таблиця 1. Інформаційні потреби основних користувачів фінансових звітів

| Користувачі звітності | Інформаційні потреби |

| Інвестори, власники | Придбання, продаж та володіння цінними паперами. Участь у капіталі підприємства. Оцінка якості управління. Визначення суми дивідендів, що підлягають розподілу. |

| Керівництво підприємством | Регулювання діяльності підприємством. |

| Банки, постачальники та інші кредитори | Забезпечення забов’зано підприємства. Оцінка здатності підприємства своєчасно виконувати свої зобов’язання. |

| Замовники | Оцінка здатності підприємства своєчасно виконувати свої зобов’зання. |

| Працівники підприємства | Оцінка здатності підприємства своєчасно виконувати свої зобов’язання. Забезпечення зобов’язань підприємства перед працівниками. |

| Органи державного управління | Формування макроекономічних показників. |

Інші звіти (звернення ради директорів до акціонерів, звіт керівництва компанії, звіт аудитора тощо), які включені до звітності підприємства, не є фінансовою звітністю.

Компоненти фінансової звітності відображають різні аспекти господарських операцій і подій за звітний період, відповідну інформацію попереднього звітного періоду та розкриття облікової політики та її змінах, що робить можливим ретроспективний та перспективний аналіз діяльності підприємства (таблиця 2).

Документація, яка ведеться підприємством, містить масу деталізованої інформації. З цієї маси деталей бухгалтер повинен відібрати та об’єднати необхідні дані у форми звітів, ознайомившись з якими керівництво зможе дізнатися про справжній стан речей з метою розробки або зміни політики і контролю фактичної діяльності у відповідності зі встановленою політикою.

Таблиця 2. Призначення основних компонентів фінансової звітності.

| Компонент фінан. звітності | Зміст | Використання інформації |

| Баланс | Наявність економічних ресурсів, які контролюються підприємствами на дату балансу. | Оцінка структури ресурсів підприємства, їх ліквідності та платоспроможності підп-риємства; прогнозування майбутніх потреб у позиках; оцінка та прогнозування змін в економічних ресу-рсах, які підприємство, ймо-вірно, контролюватиме в майбутньому |

| Звіт про фінансові результати | Доходи, витрати і фінансові результати діяльності підприємства за звітній період. | Оцінка та прогноз: прибут-ковості діяльності підпри-ємства; структури доходів та витрат. |

| Звіт про власний капітал | Зміни у складі власного капіталу підп-ва протягом звітного періоду. | Оцінка та прогноз змін у власному капіталі. |

| Звіт про рух грошових коштів | Генерування та використання грошових коштів протягом звітного періоду. | Оцінка та прогноз операцій-ної, інвестиційної та фінан-сової діяльності підпри-ємства. |

| Примітки | Обрана облікова політика. Інформація, не наведена безпосередньо у фінансових звітах, але обов’язкова за П (С) БО. Додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості. | Оцінка та прогноз: облікової політики; ризиків або непівності, які впли-вають на підприємство, його ресурси та зобов’язання; діяльності підрозділів підприємства, тощо. |

Система ведення документації повинна встановлюватися для того, щоб забезпечити надходження необхідної інформації з бухгалтерських записів у звіти. Чітка система звітів базується на чіткій системі ведення документації.

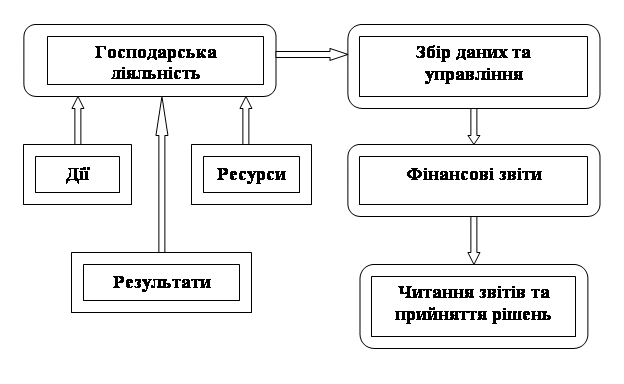

Обліковий процес має на меті забезпечити сталий потік такої інформації до всіх зацікавлених осіб. У загальних рисах зазначене вище зображено на рисунку 1. Фінансові звіти є головним джерелом потрібної інформації на постійній основі. Ця інформація забезпечує зворотній зв’язок по кожному прийнятому рішенню.

Рисунок 1. Обіг облікової інформації в процесі прийняття на виконання рішень.

Деякі рішення приймаються інтуїтивно і без значної інформаційної підтримки. У таких випадках систематичний збір необхідних даних не проводиться. Прийняття рішень на основі інтуїції здійснюється з кількох причин:

1. час і вартість збирання інформації можуть зашкодити уважному аналізу;

2. користувач інформації не розуміє важливості систематичних підходів до прийняття рішень;

3. особи, яки приймають рішення, надмірно спрощують процес прийняття рішень, не звертаючи уваги на основну інформацію, і часто нехтують фінансовими наслідками рішення.

Але для прийняття більшості ділових рішень необхідно користуватися тією інформацією, яку містять фінансові звіти.

Об’єкти обліку у фінансовій звітності можуть наводитися лише за умови, що:

· існує вірогідність надходження і вибуття майбутніх, економічних вигод ;

· оцінка таких об’єктів може бути достовірно визначена.

Готуючи фінансову звітність, необхідно дотримуватися наступних якісних характеристик:

1. зрозумілість – доступність для розуміння користувачів, які мають достатні знання в сфері ділового та економічного життя, бухгалтерського обліку. Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про :

· підприємство;

· дату звітності і звітний період;

· валюту звітності та одиниці її виміру;

· облікову політику підприємства та її зміни;

· консолідацію фінансових звітів;

· припинення (ліквідацію) окремих видів діяльності;

· обмеження відносно володіння активами, участь у спільних підприємствах;

· виявлені помилки минулих років і пов’язані з ними користування;

· переоцінку статей фінансових звітів, а також містити іншу інформацію, розкриття якої передбачено відповідними П (С) БО;

2. доречність – вплив на економічні рішення користувачів, оцінку минулих, теперішніх і майбутніх подій, прогнозування результатів діяльності, виправлення помилок у господарській діяльності. Фінансова звітність повинна містити тільки доречну інформацію, що дозволяє належним чином впливати на прийняття рішень; оцінку минулих і майбутніх подій;

3. надійність – в представленій у звітності інформації не повинно бути суттєвих помилок. Надійність звітності забезпечує:

· правдиве подання операцій і подій;

· перевагу сутності над формою (необхідність відображання операцій і подій у відповідності до їх економічної сутності й реальності);

· нейтральність (необхідність неупередженого відображання інформації в звітності, тобто відображення інформації без цілі здійснення впливу на рішення для досягнення бажаного результату);

· обачність (обережність в процесі формування суджень, розрахунків);

· повнота (інформація не повинна містити пропусків).

До фінансової звітності пред’являють наступні вимоги, що забезпечують її достовірність (рисунок 2).

Рисунок 2.

Для ефективного читання (аналізу) звітів необхідно уникати проблем, пов’язаних з розумінням слів, символів та інших носіїв фінансової інформації, що використовується при прийнятті рішень інвесторами, кредиторами та іншими зацікавленими сторонами. Форма та спосіб подання інформації також впливають на рішення. Наприклад, хтось краще сприймає графічну інформацію, ніж цифри, інші віддають перевагу табличній формі.

Похожие работы

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

... ів майже у 8 разів. Але до кінця 2009 року цей показник підвищився до майже 8%. Загалом відбувся спад прибутковості активів майже у 2 рази. РОЗДІЛ 2. БУХГАЛТЕРСЬКА ФІНАНСОВА ЗВІТНІСТЬ НА ПІДПРИЄМСТВІ 2.1 Звітність, її призначення та вимоги до неї Не рідко ситуації складаються так, що представники податкових органів на місцях вимагають від підприємств надати ті чи інші документи, звіти, в ...

... і підстави для висловлення думки аудитора Параграф, у якому висловлено думку аудитора про фінансову звітність Висновок аудитора про перевірену фінансову звітність. Слід відзначити її: достовірність; об’єктивність; відповідність законодавчим вимогам (за потреби) Дата аудиторського висновку Дата закінчення аудиторської перевірки звітності на підприємстві Адреса аудитора (аудиторської фі ...

... основної діяльності підприємства; назву органу управління, у віданні якого перебуває підприємство, або назву його материнської (холдингової) компанії; середню чисельність персоналу підприємства протягом звітного періоду. Кожний фінансовий звіт повинен містити дату, станом на яку наведені його показники, або період, який він охоплює. Якщо період, за який складено фінансовий звіт, відрізняється ...

0 комментариев