Предмет, принципы, функции управленческого учета

Учетная политика предприятия и управленческий учет

Законодательные акты РФ, регламентирующие управленческий учет

УЧЕТ НА ПРИМЕРЕ ООО «ФИРМА ШАТТЛ»

Первичный учет в ООО «Фирма Шаттл»

ПУТИ СОВЕРШЕНСТВОВАНИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЕДЕНИЮ УЧЕТА В ООО «ФИРМА ШАТТЛ»

Навигация

Законодательные акты РФ, регламентирующие управленческий учет

Принципы управленческого учета и их закрепление в учетной политике в организациях различных отраслей экономики

70675

знаков

4

таблицы

0

изображений

1.3 Законодательные акты РФ, регламентирующие управленческий учет

Основные нормативные документы, регламентирующие управленческий учет, разработаны применительно к бухгалтерскому учету. Это в некоторой степени подтверждает методологическую взаимосвязь управленческого и бухгалтерского учета, которая основывается на единстве применяемых принципах и методах учета. Вместе с тем многие положения нормативных документов можно использовать и в управленческом учете.

Например, первичные документы в управленческом учете целесообразно составлять в соответствии с требованиями Закона «О бухгалтерском учете»; положения по бухгалтерскому учету также целесообразно отнести к управленческому учету, хотя они для него не обязательны (в отличие от бухгалтерского учета).

К настоящему времени систему нормативных документов, регламентирующих бухгалтерский и управленческий учет, можно представить иерархично в виде четырехуровневой системы[1].

Первый уровень образуют законодательные акты, указы Президента РФ и Постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского управленческого учета и отчетности в организации. Основным законодательным актом на данном уровне является Федеральный закон «О бухгалтерском учете» от 21. 11. 1996 г. № 129-ФЗ.

Этот закон определяет правовые основы бухгалтерского учета и отчетности, их содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять бухгалтерскую (финансовую) отчетность.

К законодательным нормативным документам также относятся: Гражданский кодекс РФ, в первой части которого законодательно закреплены многие вопросы учета и отчетности (наличие самостоятельного баланса как признака юридического лица, обязательность утверждения годового отчета, понятие дочерних и зависимых обществ); «Об акционерных обществах» от 26. 12. 1995 г. №208-ФЗ, Постановление Правительства РФ «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности» от 06. 03. 1998 г. № 283.

Так как в настоящее время происходят весьма существенные перемены в финансовом учете, связанные с переходом России на международные стандарты финансового учета, то следует обратить внимание на положения Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, которая была утверждена приказом Минфина от 1 июля 2004 г. №80. Концепция, разработанная по решению Правительства РФ, направлена на повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечение гарантированного доступа к ней заинтересованным пользователям.

Концепция раскрывает такие положения, касающиеся учета и отчетности, как:

- необходимость дальнейшего развития бухгалтерского учета и отчетности;

- цель и основные направления дальнейшего развития бухгалтерского учета и отчетности;

- необходимость повышения качества информации, формируемой в бухгалтерском учете и отчетности;

- создание инфраструктуры применения МСФО;

- изменение системы регулирования бухгалтерского учета и отчетности;

- подготовка и повышение качества квалификации кадров;

- а также основные этапы развития бухгалтерского учета и отчетности в среднесрочной перспективе.

В п. 2. 1. Концепции говорится об управленческой отчетности. «Управленческая отчетность предназначена для использования в управлении хозяйствующим субъектом (руководством, другим управленческим персоналом). В связи с этим содержание, периодичность, сроки, формы и порядок ее составления определяются самостоятельно хозяйствующим субъектом. Вместе е тем передовая практика управления показывает, что наиболее полезным и эффективным является такое построение управленческой отчетности, при котором содержание и порядок составления ее основывается на тех же принципах, на каких составляется индивидуальная бухгалтерская и консолидированная финансовая отчетность. Главная задача в области финансовой отчетности заключается в широком распространении передового опыта ее организации, а также опыта Использования ее в управлении хозяйствующим субъектом».

Второй уровень составляют Положения (стандарты) по бухгалтерскому учету (ПБУ), которые были разработаны Минфином РФ согласно государственной программе перехода России на принятую в международной практике систему учета и отчетности в соответствии с требованиями развития рыночной экономики. Учетные стандарты призваны конкретизировать Закон о бухгалтерском учете и отчетности, и рассматривают отдельные методологические вопросы учета конкретных операций, например, учета основных средств и запасов. В настоящее время в российской Федерации разработано и утверждено 17 Положений по бухгалтерскому учету и отчетности. К числу ПБУ, которые регулируют не только финансовый, но и управленческий учет, можно отнести:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утверждено приказом Минфина РФ от 6 июля 1999 г. № 43н;

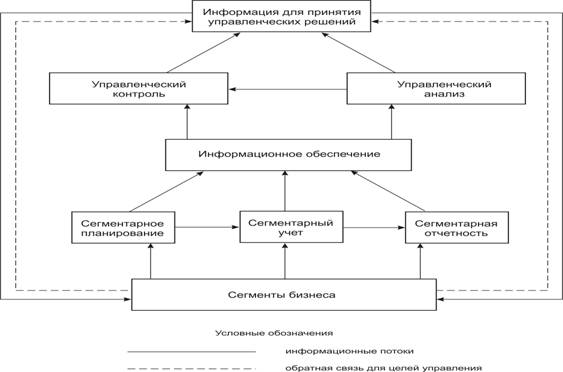

- Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000). Утверждено приказом Минфина РФ от 27 января 2000 г.;

- Положение по бухгалтерскому учету «Учетная политика» (ПБУ 1/98). Утверждено приказом Минфина РФ от 9 декабря 1998 г.

К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению, являющиеся базовыми документами системы учета в России. План счетов — документ общего порядка, который является единым, обязательным к применению в организациях любых видов деятельности независимо от форм собственности, подчиненности, за исключением бюджетных организаций и банков. В План счетов неоднократно вносились корректировки в связи с меняющимися экономическими условиями. Минфин России приказом от 31 октября 2000 г. Утвердил новый План счетов, который введен в действие с 1 января 2001 г.

Третий уровень объединяет документы рекомендательного характера: инструкции, комментарии, письма Минфина РФ и других ведомств, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Документы данного уровня регулируют конкретные операции. Так, если ПБУ 4/99 является документом второго уровня, то ежегодные приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня (например, приказ от 13 января 2000 г. № 67н «О формах бухгалтерской отчетности организаций» или Методические рекомендации по бухгалтерскому учету основных средств, принятые в развитие ПБУ 6/01 «Учет основных средств»).

Четвертый уровень включает в себя приказы, указания, инструкции, выпускаемые самой организацией. Например, рабочий план счетов, составленный на основе единого Плана счетов, или учетная политика организации. Документы этого уровня определяют особенности организации и ведения учета и отчетности в нем.

На основе нормативных документов служба управленческого учета разрабатывает рабочие документы, в их числе:

- приказ по учетной политике;

- формы первичных документов и учетных регистров;

- графики документооборота;

- план счетов управленческого учёта;

Похожие работы

... 20 «Основное производство», их списание происходит: – Дебет счета 90, субсчет 2 «Себестоимость продаж»; – Кредит счета 20, субсчет «Выполнение работ по договору подряда». 3.3 Рекомендации по совершенствованию управленческого учета на предприятии В настоящее время в силу объективных трудностей сложность постановки управленческого учета приводит к тому, что на большинстве полиграфических ...

... Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику. 3.Учетная политика и система “стандарт-кост”. Система управленческого учета предполагает взаимосвязи с планированием, контролем, ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

0 комментариев