Предмет, принципы, функции управленческого учета

Учетная политика предприятия и управленческий учет

Законодательные акты РФ, регламентирующие управленческий учет

УЧЕТ НА ПРИМЕРЕ ООО «ФИРМА ШАТТЛ»

Первичный учет в ООО «Фирма Шаттл»

ПУТИ СОВЕРШЕНСТВОВАНИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЕДЕНИЮ УЧЕТА В ООО «ФИРМА ШАТТЛ»

Навигация

ПУТИ СОВЕРШЕНСТВОВАНИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЕДЕНИЮ УЧЕТА В ООО «ФИРМА ШАТТЛ»

Принципы управленческого учета и их закрепление в учетной политике в организациях различных отраслей экономики

70675

знаков

4

таблицы

0

изображений

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЕДЕНИЮ УЧЕТА В ООО «ФИРМА ШАТТЛ»

Проведенное исследование учета товаров в ООО «Фирма Шаттл» позволяет наметить пути совершенствования учета товарных операций в рассматриваемой организации.

Материально ответственные лица ООО «Фирма Шаттл» постоянно нарушают сроки предоставления реестров в бухгалтерию, так как в рассматриваемой организации отсутствует график документооборота. Несвоевременная сдача реестров материально ответственными лицами ведет к снижению контроля за объемами продажи товаров, правильностью и своевременностью оприходования товаров и тары.

Работники бухгалтерии ООО «Фирма Шаттл» принимают документы, не вызывающие сомнения в правильности их составления и оформления, в законности и целесообразности подтверждаемых ими хозяйственных операций, без арифметических ошибок. При обнаружении в документе незаполненных реквизитов и арифметических ошибок он возвращается для дооформления или переписывания.

Если в процессе проверки обнаруживаются подделки каких-либо реквизитов, особенно подписей, или другие злоупотребления, то такие документы оставляются в бухгалтерии для выяснения причин и принятия необходимых мер в отношении виновников.

Настоящие методические рекомендации разработаны с целью оказания помощи руководителям организаций независимо от их организационно-правовых форм и форм собственности по проведению мероприятий, направленных на формирование полной, оперативной и достоверной информационной и аналитической базы принятия обоснованных управленческих решений, а также для осуществления оперативного контроля за эффективностью использования ресурсов организации, и носят рекомендательный характер.

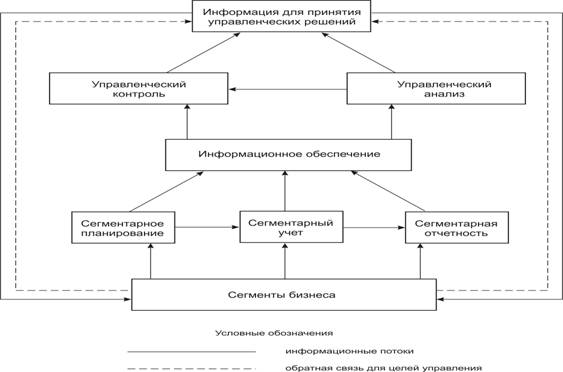

В данном разделе более подробно будут рассмотрены такие аспекты управленческого учета, как основные компоненты системы управленческого учета в организации, основные процессы, обеспечивающие формирование и функционирование системы управленческого учета, и факторы, оказывающие влияние на организацию системы управленческого учета в организациях[2].

1) Основные компоненты системы управленческого учета в организации.

Для организации и ведения управленческого учета на предприятии необходима классификация процессов и технологий в соответствии с систематикой управленческого учета.

В соответствии с международной практикой базовыми компонентами системы управленческого учета и анализа на предприятиях являются:

· учет и управление затратами;

· разработка оценочных и сравнительных показателей деятельности;

· планирование оперативной производственной, финансовой и инвестиционной деятельности (включая бюджетирование).

В систему управленческого учета и анализа включают также прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность предприятия, а также составление управленческой отчетности.

Система учета и управления затратами.

Система учета и управления затратами дает руководству организации:

· информацию о том, где, когда и в каких объемах расходуются ресурсы организации;

· прогноз изменения расходования ресурсов организации при изменении параметров и условий деятельности организации;

· возможность на основе полученной информации обеспечить максимально высокий уровень отдачи от использования ограниченных ресурсов.

Система учета и управления затратами должна учитывать внешние требования в части налогового законодательства, согласоваться с корпоративными принципами, а также опираться на стандарты функциональной деятельности. Последнее особенно значимо для производственных предприятий, так как расчет производственной себестоимости связан с особенностями технологических процессов. Это справедливо и для операционной себестоимости в торговом бизнесе.

Система показателей деятельности

Показатели деятельности лежат в основе планирования работы подразделений и делегирования ответственности на предприятии. Для реализации соответствующих управленческих функций менеджерами всех уровней, необходимы правила делегирования полномочий, правила распределения ответственности в структуре управления организаций. При этом важность рассматриваемой подсистемы не зависит от принятого похода к построению системы управления (иерархического, дивизионного или матричного).

Чем сложнее управленческая структура, тем большее значение имеет правильный выбор системы показателей деятельности, правильное функционирование системы, то есть своевременное определение показателей и эффективность их с точки зрения отражения задач, стоящих перед каждым подразделением.

Классификация направлений управленческого учета в зависимости от функциональной принадлежности

Поскольку в каждой организации можно выделить несколько различных бизнес процессов, для каждого направления хозяйственной деятельности обычно формируются специальные, присущие только ему формы управленческой отчетности, управленческих данных и моделей, а, следовательно, и специализированная форма управленческого учета. При этом в каждой организации есть и общий управленческий учет, стандартная управленческая отчетность и показатели деятельности. В качестве примеров специализированных сфер применения управленческого учета в зависимости от бизнес-процессов можно привести следующие:

· закупки, складирование;

· производство;

· продажи;

· управление финансовыми инструментами;

· управление инвестициями;

· управление транспортными потоками;

· холдинговое управление.

2) Основные процессы, обеспечивающие формирование и функционирование системы управленческого учета.

Среди основных процессов, реализация которых лежит в сфере деятельности экономиста-специалиста по управленческому учету, формирующих базу системы управленческого учета и анализа, можно выделить следующие:

идентификация, измерение и накопление данных.

Процесс идентификации заключается в определении, классификации и оценке хозяйственных операций и других экономически значимых событий с целью последующего отражения соответствующей информации в системе управленческого учета.

Процесс измерения предусматривает представление данных о хозяйственных операциях, других произошедших или потенциально возможных экономически значимых событиях в количественном выражении. Такое представление может основываться и на оценочных расчетах.

Под накоплением понимается упорядоченное и последовательное отражение и классификация хозяйственных операций и других экономически значимых событий в соответствующих учетных регистрах.

Анализ, подготовка и интерпретация информации

Процесс анализа информации предполагает определение круга пользователей и задач для реализации отчетной деятельности, а также выявление взаимосвязи этой деятельности с другими экономически значимыми событиями и ситуациями. Цель процесса - предоставление более адекватной отчетной информации.

Подготовка и интерпретация учетных и/или плановых данных сводятся к согласованию этих данных по определенным признакам. Цель - предоставление логически связанной и обоснованной информации, включающей, если это уместно, аналитические и прогнозные заключения.

Экономистам рекомендуется интерпретировать в разрезе различных аналитических систем все возможные виды внутренней и внешней информации об организации (например, ее клиентах и ресурсах) и ее деятельности (направлениях бизнеса); сообщать о влиянии, которое поступающая или планируемая информация может оказать на работу компании; делать заключение о значимости и достоверности данных.

Разработка и технологическое внедрение информационной системы

В современном управленческом учете широко используются информационные технологии, что предполагает создание на предприятии информационной системы для целей управленческого учета, соответствующей запросам руководства предприятия, его владельцев и акционеров[3].

В ходе конструирования и разработки полноценной информационной системы управления необходимо реализовать следующие задачи:

· определить результаты, которые пользователи должны получать из системы;

· указать, какие данные необходимо вводить в систему для получения требуемых результатов;

· разработать требования к системе обработки, преобразующей данные на входе в информацию на выходе;

· обеспечить управление и безопасность на уровне баз данных.

Для обеспечения отбора, накопления, передачи, анализа и сохранности информации необходимо применять современные методики и оборудование. Поэтому экономисты- специалисты в области управленческого учета или члены команды по внедрению управленческого учета должны владеть современными информационными технологиями и автоматизированными методиками ведения учета для их применения в обработке и управлении информацией. Например:

· программное обеспечение (приложения), реализующие основные учетные функции и управление базами данных, методы финансового планирования и принятия решений, такие как модели оптимизации использования активов и распределения ресурсов;

· сетевые и коммуникационные системы.

3) Факторы, оказывающие влияние на организацию системы управленческого учета в организациях.

В зависимости от целей долгосрочного развития организации и стратегии по их достижению, а также информационных потребностей менеджеров различных уровней и направлений, построение системы управленческого учета в различных организациях имеет свои особенности.

Среди ключевых факторов, обуславливающих особенности построения системы управленческого учета в организациях, можно назвать следующие:

· особенности нормативно-правового регулирования деятельности организации;

· характер деятельности (производственная сфера, торговля, выполнение работ, оказание услуг);

· масштаб деятельности (операций);

· организационная структура (отдельное предприятие, консолидированная группа и т.д.);

· внутренние стандарты деятельности (стандарты корпоративного управления, стандарты качества);

· наличие и характеристики систем информационного обеспечения для целей управления (например, программное обеспечение, позволяющее создавать большие базы данных и управлять интегрированной базой данных)[4].

ЗАКЛЮЧЕНИЕ

Если понимать под управленческим учетом систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия, то можно сделать следующие выводы.

Есть смысл говорить об элементах системы управленческого учета, имеющих место в теории и практике отечественного учета, применении новых элементов системы и ее эффективном функционировании на российских предприятиях.

В теории и практике отечественного учета были и есть: учет по видам затрат (в различных группировках), центрам затрат и центрам ответственности, объектам калькулирования; нормативный учет; система внутреннего хозяйственного расчета; система анализа, планирования и контроля.

Все вышеперечисленное представляет собой элементы управленческого учета. Поэтому говорить об управленческом учете как о чем-то для нас совершенно незнакомом было бы неправильно.

Другое дело - эффективность совокупного функционирования элементов системы как целого в достижении единой цели. Здесь можно сказать, что в условиях рыночных отношений происходит; объективная интеграция методов управления в единую систему управленческого учета, что было не так эффективно в условиях централизованно управлявшейся экономики.

Также новым для нас являются некоторые элементы систем управления, такие, как система "директ-костинг", ее учетные, аналитические и управленческие возможности.

Таким образом, одной из предпосылок становления российского управленческого учета является теоретическая предпосылка: изучение, освоение и переосмысление богатого наследия отечественной учетно-аналитической и экономической школы, с одной стороны, и изучение, разумное применение и освоение западных теорий и методов управления, с другой.

В Российской Федерации уже сегодня существуют значительные основы для становления и развития управленческого учета, в основном в виде отдельных положений нормативных актов Минфина РФ. Основным тормозом здесь являются, на наш взгляд, отдельные положения действующего налогового законодательства.

Таким образом, другая основная предпосылка для процесса становления управленческого учета - законодательные акты Российской Федерации, дающие возможность реальной организации управленческого учета в современных условиях.

Мы не видим в настоящее время большой необходимости законодательного разделения бухгалтерского учета на две автономных подсистемы - финансовую и управленческую.

Задачи того и другого видов учета успешно может решать и интегрированная система, сложившаяся в нашей стране.

По нашему мнению, следует сосредоточить внимание на пополнении отечественных методов калькулирования новыми, зародившимися в условиях рыночной экономики, дать им законодательное закрепление и решить вопросы взаимодействия и взаимососуществования с налоговым законодательством.

Таким образом, необходимо извлечь преимущества из сочетания единой организации системы учета на всех предприятиях в главных ее элементах и вариантности способов учета.

Основными факторами, которые будут определять в дальнейшем тенденции развития управленческого учета в нашей стране, являются дальнейшее углубление рыночных процессов и их законодательное закрепление.

Только законодательное обеспечение предоставляемой предприятиям экономической свободы в рамках принятого налогового законодательства станет фактором, стимулирующим объективно назревающие тенденции совершенствования систем управления предприятиями в условиях рыночной экономики, создания систем отечественного управленческого учета.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс РФ. Часть 1. Принята Государственной Думой 21 октября 1994 г. Введена и действие с 1 января 1995г. Часть 2. Принята Государственной Думой 22 декабря 1995г. Введена в действие с 1 марта 1996г.

2. Кодекс об административных правонарушениях РФ от 2002 г № 195-ФЗ (с изм. от 22.06.2007)

3. Конституция РФ, принята всенародным голосованием 12.12.1993

4. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации и Инструкция по его применению, утверждённые приказом Минфина России от 31.10.2000 № 94н, в редакции от 18.09.2006 №115н.

5. Положение по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99. Утверждено приказом Минфина РФ от 6 июля 1999 года №43н (в ред. от 18.09.2006 № 115н)

6. Положение по бухгалтерскому учёту «События после отчётной даты» ПБУ 7/98. Утверждено приказом Минфина РФ от 25 ноября 1998 года № 56н

7. Положение по бухгалтерскому учёту «Условные факты хозяйственной деятельности» ПБУ 8/01. Утверждено приказом Минфина РФ от 28 ноября 2001 года № 96н (в ред. от 18.09.2006 № 116н).

8. Положение по бухгалтерскому учёту «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 6 мая 1999 года № 32н (в ред. от 27.11.2006 № 116н.)

9. Положение по бухгалтерскому учёту «Расходы организации» ПБУ 10/99. Утверждено приказом Минфина РФ от 6 мая 1999 года № 33н (в ред. от 27.11.2006 № 156н)

10. Положение по бухгалтерскому учёту «Информация по прекращаемой деятельности» ПБУ 16/02. Утверждено приказом Минфина РФ от 2 июля 2002 года № 66н (в ред. от 18.09.2006 №116н)

11. Положение по бухгалтерскому учёту «Учёт займов и кредитов и затрат по их обслуживанию» ПБУ 15/01. Утверждено приказом Минфина РФ от 2 августа 2001 года № 60н (в ред. от 27.11.2006 №155н)

12. Положение по бухгалтерскому учёту «Учёт материально-производственных запасов» ПБУ 5/01. Утверждено приказом Минфина РФ от 9 июня 2001 года № 44н (в ред. от 27.11.2006 № 156н)

13. Положение по бухгалтерскому учёту «Учёт нематериальных активов» ПБУ 14/2007. Утверждено приказом Минфина РФ от 16 октября 2000 года № 91н (в ред. от 27.11.2006 № 155н)

14. Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ от 29.07.98 №34н (в ред. от 18.09.2006 № 116н)

15. Трудовой кодекс РФ от 30 декабря 2001 г № 197-ФЗ (с изм. от 30.12.2006)

16. Федеральный закон «О бухгалтерском учёте» от 21.1196 № 129-Ф3 в редакции от 03.11.2006 № 183-ФЗ

17. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.98 № 14-Ф3 (в ред. от 29.12.2004)

18. Астахов В.П. Новый справочник бухгалтера. – Ростов-на-Дону: Феникс, 2001

19. Белова Е.Л. Управленческий учёт в информационной системе организации: Учеб. пособие.- М.: Современная экономика и право, 2007

20. Богатая И.Н., Хохонова Н.Н Основы бухгалтерского учёта «Сдаём экзамен», Ростов-на-Дону «Феникс», 2001

21. Бородин В.А. Бухгалтерский учёт: Учебник для вузов-3-е изд., перераб и доп. – М.: Юнити -Дана, 2004

22. Бочкарёва И.И. Бухгалтерский учёт: учебник под ред. Я.В. Соколова-М., ТК. Велби, «Проспект», 2004

23. Бухгалтерский управленческийучёт под редакцией П.С. Безруких- М.- 4-е изд., 2002

24. Вахрушина М.А. Управленческий анализ.- М.: Омега-Л, 2004

25. Воронова Ю.Д., Улина Г.В. Управленческий учет на предприятии: Учебное пособие.-М.: ТК Велби, Изд-во Проспект, 2006

26. Ивашкевич В.Б. Бухгалтерский управленческий учёт. Учеб. для вузов.- М.: Юристъ, 2003

27. Каверина О.Д. Управленческий учет: системы, методы, процедуры.-М.: Финансы и статистика, 2003

28. Кондраков Н. П., Иванова М. А.. Бухгалтерский управленческий учет. - М.: Инфра-М, 2005

29. Кукукина И.Г. Управленческий учет: Учебное пособие.-М.: Финансы и статистика, 2004

30. Ларионов А.Д, Нечитайло А.И, бухгалтерская финансовая отчётность, учеб. пособ. – М: ТК Велби, издательство Проспект, 2005

31. Мазков Г.Н., Бенин А.А. Справочник по управленческому учету.- СПб: Альфа, 2001

32. Макальская М.Л. Самоучитель по бухгалтерскому учёту: учебное пособие.- 14-е изд. перераб. и доп.- М.: Дело и сервис,2003

33. Медведев М.Ю. Общая теория учёта- М., «Дело и сервис», 2001

34. Мизиковский Е.А, Макарова Л.Т., справочник бухгалтера и аудитора.- М.: Юрист-2001

35. Муравицкая Н. К., Лукьяненко Г. И.. Бухгалтерский учет. Финансовый учет. Управленческий учет. Финансовая отчетность. Учебное пособие.-М.: КноРус, 2005 г.

36. Никандрова Л.К, И. В. Гулина. Бухгалтерский управленческий учет. –М.: Логос, Университетская книга, 2007

37. Палий В.Ф. Организация управленческого учета.-М.: Бератор-Пресс, 2003

38. Попова Л.В. Бухгалтерский управленческий учет. Нормативная база, тесты, понятийный аппарат. –М.: Дело и Сервис, 2008

39. Попова Л. В.,. Константинов В. А,, Степанова Е. Ю. Управленческий учет и анализ с практическими примерами. - М.: Дело и Сервис, 2006

40. Рыбакова О.В. бухгалтерский управленческий учет и управленческое планирование.- М.: Финансы и статистика, 2005

41. Рогуленко Т.М, Харьков В.П Бухгалтерский учёт: учебник-М, Финансы и статистика, 2005

42. Теория бухгалтерского учёта под редакцией В.Д Новодворского-М, Юнити-Дана, 2000

43. Управленческий учет: Учебное пособие./Под ред. А.Д. Шеремета, 2-е изд., испр. –М.: ИД ФБК-Пресс, 2002

44. Управленческий учет./ Под.ред. И. Г. Шевченко.-М.: Интел-Синтез, 2001

45. Шнейдман Л.З. Рекомендации по переходу на новый план счетов.-М.: Бухгалтерский учёт, 2000.

[1] Попова Л.В. Бухгалтерский управленческий учет. Нормативная база, тесты, понятийный аппарат. –М.: Дело и Сервис, 2008

[2] Методические рекомендации по организации и ведению управленческого учета. (Утверждено Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России от 22 апреля 2002 г. N 4)

[3] Палий В.Ф., доктор экономических наук. Управленческий учет – система внутренней информации.// «Бухгалтерский учет». – 2003г. - № 2 – С.57-59

[4] Палий В.Ф., доктор экономических наук. Управленческий учет – система внутренней информации.// «Бухгалтерский учет». – 2003г. - № 2 – С.57-59

Похожие работы

... 20 «Основное производство», их списание происходит: – Дебет счета 90, субсчет 2 «Себестоимость продаж»; – Кредит счета 20, субсчет «Выполнение работ по договору подряда». 3.3 Рекомендации по совершенствованию управленческого учета на предприятии В настоящее время в силу объективных трудностей сложность постановки управленческого учета приводит к тому, что на большинстве полиграфических ...

... Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику. 3.Учетная политика и система “стандарт-кост”. Система управленческого учета предполагает взаимосвязи с планированием, контролем, ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

0 комментариев