Навигация

Инвентаризация расчетов с покупателями и заказчиками

37143

знака

5

таблиц

2

изображения

5. Инвентаризация расчетов с покупателями и заказчиками.

Инвентаризация – это способ выявления у учета тех средств и источников (или их отсутствие), которые не нашли документального отражения в текущем учете.

Как правило, инвентаризируют товарно-материальные ценности, денежные средства и другие хозяйственные средства, и их источники.

В соответствии с Законом Украины «О бухгалтерском учете и финансовой отчетности» № 996-XIV от 16.07.99 г. Предприятие для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности обязаны проводить инвентаризацию активов и обязательств, во время которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Объекты и периодичность проведения инвентаризации определяются собственником (руководителем) предприятия, когда ее провидение является обязательным в соответствии с законодательством.

Проведение инвентаризации является обязательным:

· При передаче имущества государственного предприятия, учреждения в аренду, приватизации имущества государственного предприятия, а также в иных случаях, предусмотренных законодательством;

· Перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась ранее 1 октября отчетного года;

· При смене материально ответственных лиц (на день приема-передачи);

· При установлении фактов хищений или злоупотреблений порчи ценностей, а также по предписанию судебно-следственных органов;

· В случае пожара или стихийного бедствия.

Ответственность за организацию проведения инвентаризации несет руководитель предприятия, который должен создать необходимые условия для ее проведения в сжатые сроки, определить объекты, количество и сроки инвентаризации. Кроме случаев, когда ее проведение является обязательным.

Инвентаризация проводится на основании Инструкции об инвентаризации денежных средств и документов, расчетов и других статей Баланса. Утверждена приказом Главного управления Государственного казначейства Украины №90 от 30.10.98 г.

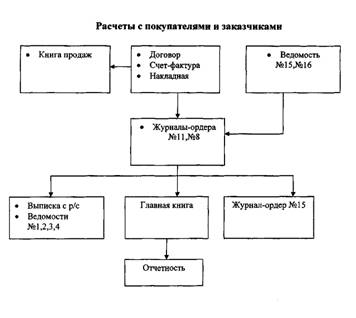

При инвентаризации расчетов с покупателями и заказчиками инвентаризационная комиссия выявляется на основании документов (счета-фактуры, ведомостей по отгрузке и реализации продукции, книг учета депонентов, журналов) остатки сумм, которые учитываются на соответственных счетах. Далее определяют сроки возникновения задолженности по счетам дебиторов и выявляются особы, виновные в упущении сроков исковой давности. Исковая давность – период времени (3 года) на протяжении которого предприятие имеет право требовать дебиторскую задолженность. Всем дебиторам предприятия – кредиторы направляют выписки из расчетов про задолженность, (акты сверки), которая за ними числится. Предприятия дебиторы обязаны на протяжении 10 дней после получения выписок подтвердить остаток задолженности или сообщить о своих разногласиях.

По расчетам с поставщиками проверяют, не пришли ли материалы, которые находятся в пути, а по неотфактурованным поставкам должны быть присланы от поставщиков счета – фактуры.

Результаты инвентаризационных расчетов оформляются актом инвентаризации расчетов с покупателями и заказчиками (в одном экземпляре).

В акте указывается наименование проинвентарных счетов, задолженность с оконченными сроками исковой давности, суммы непогашенной задолженности. К акту прилагается справка, в которой отражается следующие данные: наименование и адрес дебиторов; за что числится задолженность; с какого времени; суммы дебиторской задолженности; документы, которые подтверждают задолженность (акты сверки расчетов с печатью и подписями руководителя предприятия и главного бухгалтера), и особы, которые виновны в пропуске сроков исковой давности.

На акт инвентаризации расчетов с покупателями и заказчиками представлен в виде таблицы (табл.№5)

Таблица № 5 Акт №1 инвентаризации расчетов с покупателями и заказчиками на 1 апреля 2006 года.

При инвентаризации установлено следующее:

| Наименование статей баланса и дебиторов | Код балансового счета | Суммы по балансу | Задолженность, по которой истек срок исковой давности | ||

| Всего | В том числе | ||||

| Задолженность, подтвержденная дебиторами | Задолженность неподтвержденная дебиторами | ||||

| Расчеты с дебиторами за товары, работы, услуги, срок оплаты которых не наступил ООО «Прогресс» | 36 | 1200 | 1200 | ||

| Расчеты с дебиторами за товары, услуги не оплаченные в срок ЧП «Каштан» | 36 | 12000 | 12000 | 12000 | |

| Всего: | 13200 | 13200 | 12000 | ||

Безнадежная дебиторская задолженность списывается по решению руководителя предприятия на результаты финансово- хозяйственной деятельности. Списание задолженности вследствие неплатежеспособности должника не является причиной для аннулирования задолженности. Эта задолженность может отражаться за балансом на протяжении 5 лет с момента списания для наблюдения за возможностью ее изъятия в случае изменения имущественного состояния должника. При этом в бухгалтерском учете на основании акта инвентаризации расчетов с покупателями и заказчиками будет сделана запись по списанию дебиторской безнадежной задолженности: Дт -949; Кт-36.

Одновременно эта задолженность учитывается 5 лет по дебету забалансового счета «Списание на убытки задолженности неплатежеспособных должников». Суммы, которые нашли вследствие изъятых ранее списанной на убытки задолженности, отражают по дебету счетов по учету денежных средств – 30, 31 и кредиту счетов 746 «Финансовые результаты» - другие доходы от обычной деятельности. При этом одновременно проводится запись по кредиту забалансового счета 07 «Списанные активы». Аналитический учет по счету 07 ведется отдельно по каждому должнику.

Похожие работы

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

... . В организации ведется синтетический и аналитический учет расчетов с покупателями и заказчиками в полном соответствии с Федеральным законом от 21.11.1996 №129 – ФЗ «О бухгалтерском учете». 3. Совершенствование учета и организации расчетов с покупателями и заказчиками в ООО «Неон+» ООО «Неон+» вполне рационально ведет учет расчетов с покупателями и заказчиками. Но для более точной ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев