Навигация

Розширення або скорочення сегмента

74177

знаков

7

таблиц

0

изображений

4. Розширення або скорочення сегмента

Розширення або скорочення сегмента – рішення про розширення або скорочення послуг, виробів, підрозділів та інших сегментів на підставі аналізу їх прибутковості.

Аналіз інформації для прийняття таких рішень базується на калькулюванні змінних витрат, визначенні прямих і загальних постійних витрат, зіставленні маржинального доходу.

3.3 Оптимальне використання ресурсів за умов обмежень

Можливості підприємства найчастіше обмежені.

Обмеження – чинники, що обмежують виробництво або реалізацію продукції (послуг).

Прикладами обмежень є: попит на продукцію, робоча сила (чисельність, кваліфікація), матеріальні ресурси, виробнича потужність, грошові кошти тощо.

Діючи за умов існуючих обмежень, підприємство змушене обирати ті види продукції або послуг, виробництво яких найвигідніше.

У зв’язку з цим менеджери мають вирішити, які продукти або послуги є найприбутковішими.

Отже, оптимальне використання обмежених ресурсів – це рішення спрямоване на складання виробничої програми, котра забезпечить максимізацію прибутку за умов наявних обмежень.

Аналіз для прийняття рішень залежить від кількості обмежень.

1. Аналіз для прийняття рішення за наявності одного обмеження

За наявності лише одного обмеження аналіз заради оптимального використання ресурсів підприємства базується на показнику маржинального доходу на одиницю обмежувального чинника.

Маржинальний дохід на одиницю обмежувального чинника – Маржинальний дохід на одиницю продукції, що виражена в одиницях обмежувального чинника (машино-годинах, людино-годинах тощо).

При розподілі обмежених ресурсів слід зважати й на якісні чинники. Зокрема, якщо підприємство не забезпечить мінімальної потреби своїх клієнтів у всіх видах продукції або послуг, воно може втратити частину своїх постійних клієнтів, що, в свою чергу, призведе до скорочення обсягу продажу.

2. Аналіз для прийняття рішення за умов кількох обмежень

За наявності кількох обмежень аналіз здійснюють за допомогою лінійного програмування.

Лінійне програмування – математичний метод, використовуваний для оптимізації виробничої діяльності шляхом розв’язання серії лінійних рівнянь наявних обмежень.

Процес лінійного програмування має три стадії:

ü побудова моделі;

ü вирішення моделі;

ü аналіз вирішення.

Побудова моделі лінійного програмування передбачає:

ü визначення змінних величин;

ü визначення цільової функції та побудова її рівняння;

ü визначення обмежень та побудову їх рівнянь.

У моделі лінійного програмування комбінації продукції кількість кожного її виробу і є змінною величиною.

Цільова функція – мета, якої намагається досягти менеджер.

Рівняння цільової функції – алгебраїчне зображення мети, якої намагається досягти менеджер у процесі лінійного програмування.

Рівняння обмеження – алгебраїчне зображення одного з обмежувальних чинників.

Вирішення моделі лінійного програмування. На практиці моделі лінійного програмування розв’язують переважно за допомогою комп’ютера. При цьому, залежно від кількості змінних у рівнянні цільової функції можна застосовувати різні методи вирішення . (Додаток 2)

Графічний підхід до вирішення моделі лінійного програмування означає побудову графіка, в якому осі координат відображають значення змінних величин, і вже за графіком – визначення зони можливих рішень.

Зона можливих рішень – площа графіка лінійного програмування, окреслена лініями рівнянь наявних обмежень.

Для окреслення зони можливих рішень насамперед необхідно визначити координати ліній обмежень.

Оптимальна комбінація виробів – це завжди кут зони можливих рішень.

Розв’язання шляхом спроб і помилок передбачає послідовне підставляння координат кожного кута зони можливих рішень у рівняння цільової функції. Спроба, яка покаже найбільше значення показника цільової функції, означає оптимальну комбінацію.

Альтернативний шлях знаходження оптимального кута передбачає використання рівно економічних рішень. Для цього на графіку проводять лінію цільової функції, яка перетинає зону можливих рішень побудови і використання ліній рівно економічних рішень.

Аналіз вирішення. Метою аналізу вирішення є визначення чутливості моделі до зміни значень обмежувальних чинників. Для цього обчислюють тіньову ціну.

Тіньова ціна – величина зниження значення цільової функції внаслідок зменшення значення відповідного обмежувального чинника на одну одиницю.

3.4 Рішення стосовно запасів

Виробничі і торгівельні підприємства зазвичай інвестують значні кошти відповідно у виробничі запаси. Це зумовлено різними причинами, зокрема:

ü віддаленістю постачальника і неможливістю доставки необхідних сировини, матеріалів або товару в момент, коли у них виникає потреба;

ü нестабільними зв’язками з постачальниками і невпевненістю, що постачальник забезпечить необхідною сировиною чи матеріалами відповідної якості в потрібний момент;

ü очікуваним підвищенням цін на сировину, матеріали або товари;

ü ризиком нестачі ресурсів у разі раптового зростання попиту тощо.

У зв’язку з цим система планування й контроль придбання, виробництва та реалізації запасів значною мірою визначають успіх підприємства, особливо за умов нестабільної економіки та жорсткої конкуренції.

Виходячи з цього, основною метою управління запасами є своєчасні поставки запасів і мінімізація витрат, пов’язаних із замовленням і зберіганням їх.

Одним з найпоширеніших методів управління запасами є метод економічного розміру замовлення.

Економічний розмір замовлення – це кількість замовлених запасів, що забезпечує оптимальну комбінацію витрат та на придбання та зберігання їх.

Для визначення оптимального рівня замовлення запасів треба враховувати релевантні витрати на придбання та зберігання їх.

Релевантними є лише ті витрати, що змінюватимуться залежно від рівня запасів. Витрати, на які не будуть впливати зміни рівня запасів, не є релевантними.

Витрати, пов’язані з запасами, включають:

ü витрати на закупку;

ü витрат на замовлення;

ü витрати на зберігання;

ü можливі витрати внаслідок браку запасів.

Витрати на закупку запасів, як правило, не є релевантними, бо витрати на придбання одиниці запасу не змінюються, за винятком випадків, коли при закупівлі великої кількості матеріалів або товарів покупцеві надають знижки.

Витрат на замовлення запасів охоплюють витрати на оформлення документів і здійснення розрахунків, пов’язаних із замовленням.

Витрати на виконання замовлення, однакові для всіх варіантів створення запасів, не є релевантними, тому при визначенні оптимального розміру замовлення враховуються тільки додаткові витрати на розміщення замовлення.

Релевантними витратами на замовлення запасів, виготовлених самим підприємством, звичайно є витрати на переналагодження обладнання для випуску відповідної партії виробів.

До втрат на зберігання належать витрати, пов’язані зі зберіганням матеріалів, готової продукції або товарів на складі. Частина витрат на зберігання запасів є релевантною. Наприклад, заробітна плата комірника, амортизація обладнання й постійна орендна плата за приміщення і обладнання не належать до релевантних витрат, оскільки на них впливає зміна обсягу запасів.

Релевантні витрати на зберігання запасів зазвичай включають:

ü додаткові витрати на страхування запасів;

ü додаткові витрати на утримання складських приміщень;

ü додаткові витрати на обробку матеріалів;

ü втрати внаслідок знецінення запасів;

ü можливу втрату прибутковості інвестицій.

Можливі втрати прибутковості інвестицій – це альтернативні витрати, пов’язані з інвестуванням коштів у запаси. Ці витрати відображають прибуток, втрачений через інвестування коштів у запаси, а не використання їх в інших напрямах. До альтернативних витрат належать лише ті, що змінюються залежно від кількості куплених одиниць запасів. Релевантні витрати на обробку матеріалів, витрати внаслідок морального зносу та погіршення характеристик запасів враховувати дуже важко. Тому такі витрати часто виражають у відсотках до прямих витрат на зберігання одиниці запасів.

Витрат через нестачу запасів – можливі витрати через відсутність достатньо ї кількості запасів для задоволення виробничих потреб або потреб клієнтів.

Такі втрати містять:

ü втрачених дохід від продажу;

ü штрафні санкції за несвоєчасну поставку продукції замовникам;

ü понаднормативні витратив наслідок заміни матеріалів дорожчими;

ü втрати внаслідок простоїв тощо.

Втрати через нестачу запасів не враховують при визначенні економічного розміру замовлення, але беруть до уваги при обчисленні моменту розміщення замовлень.

Отже, оптимальний розмір замовлення визначається тими витратами, на які впливає або кількість запасів, що зберігаються, або кількість зроблених замовлень. Чим більша кількість одиниць замовляється одночасно, тим менше замовлень необхідно зробити за рік, тобто зменшуються витрати на виконання замовлень. Однак, коли робиться менше замовлень, необхідно мати більший середній запас, що веде до збільшення витрат на зберігання запасів. Проблема полягає в тому, щоб знизити витрати на зберігання великих запасів порівняно з витратами на розміщення великої кількості замовлень. Оптимальним розміром замовлення буде така замовлена кількість, за якої загальні витрати на замовлення і зберігання запасів будуть мінімальними. Оптимальний економічний розмір замовлення можна визначити:

ü табличним методом;

ü графічним методом;

ü за допомогою формули.

На практиці економічний розмір замовлення найчастіше обчислюють за формулою:

EOQ= 2D*P

H

де EOQ – економічний розмір замовлення;

D – загальні потреби (одиниць) упродовж певного періоду;

P – витрати на розміщення одного замовлення;

H – витрати на зберігання одиниці запасу впродовж певного періоду;

Q – кількість одиниць запасів.

Формулу економічного розміру замовлення можна використати для визначення оптимальної тривалості виробничого циклу, коли витрати на налагодження обладнання здійснюють тільки один раз для кожної партії, що випускається. Витрати на налагодження обладнання містять додаткові трудові і матеріальні витрати, витрати на використання приладдя, час простою несправного обладнання. З метою визначення оптимальної кількості одиниць продукції, що має бути випущена в кожному виробничому циклі, необхідно збалансувати витрати на налагодження обладнання й витрати на зберігання запасів. Щоб використати формулу економічного розміру замовлення при визначенні тривалості виробничого циклу, у формулу замість витрат на виконання замовлення треба підставити величину на налагодження обладнання.

Використовуючи модель економічного розміру замовлення, слід враховувати, що ця модель базується на певних припущеннях, зокрема:

ü потреба у запасах є сталою і відомою;

ü витрати на замовлення є сталими і відомими;

ü виробничі потужності і потужності для зберігання запасів необмежені.

Оскільки на практиці ці припущення не завжди існують, модель економічного розміру замовлення часто застосовують у модифікованому вигляді, тобто з урахуванням конкретних умов поставок, зокрема у випадках коли:

ü замовлення на продукцію чи матеріали можна робити тільки певними партіями (1 тонна, 1000 штук тощо);

ü надаються знижки при закупівлі великими партіями;

ü можливості підприємства щодо розміщення економічного розміру замовлення обмежені.

Ситуація, коли підприємства приймають або розміщують замовлення тільки певними партіями, часто зумовлена об’єктивними обставинами, зокрема особливостями виробничого процесу або пакування (наприклад, у одному ящику вміщується 24 пляшки). Таким чином, коли є певні обмеження щодо розміру замовлення, обчислення розміру замовлення може відрізнятися від моделі економічного замовлення. В цьому разі необхідно визначити річну сукупну вартість замовлення на рівнях, вищому та нижчому за оптимальний розмір замовлення.

Якщо постачальник надає знижки при закупівлі великими партіями, тоді витрати на оплату замовлення стають релевантними. З урахуванням диференціальних витрат на оплату замовлення вигідніше закупити більшу партію запасів, але за нижчої вартості.

Резервний запас. Досі ми розглядали ситуації, коли потреба у запасах є відомою і сталою. Проте на практиці потреба підприємства в певних видах запасів часто коливається від одного операційного періоду до іншого. Тож якщо запаси використовувалися швидше, ніж очікувалося, може виникнути брак запасів. Це може статися у разі зростання темпу споживання запасів або несвоєчасної поставки їх на підприємство. Наслідком браку запасів є втрата доходу від продажу й незадоволення споживачів.

Для мінімізації ризику браку запасів підприємство може мати резервний запас.

Резервний запас – буферний запас, що створюється на випадок збільшення попиту або часу виконання замовлення.

Створення резервних запасів призводить до додаткових витрат на зберігання запасів, які можуть бути значними. Тому резервні запаси є економічно вигідними лише тоді, коли витрати на їх зберігання не перевищують очікуваних втрат від запасів.

Очікувані втрати від нестачі запасів є добутком втрат від нестачі запасів та ймовірності виникнення такої нестачі. На практиці нестачі запасів може бути різною для різних періодів і обсягів діяльності.

Момент розміщення замовлення. Модель економічного розміру замовлення дає відповідь на запитання: скільки слід замовляти, але не забезпечує інформацію щодо моменту розміщення замовлення

Момент розміщення замовлення – момент, коли необхідно зробити замовлення для запасів.

Момент розміщення визначають такі чинники:

ü економічний розмір замовлення;

ü час виконання замовлення;

ü витрачання запасів упродовж періоду виконання замовлення.

Час виконання замовлення – проміжок часу з моменту розміщення замовлення до моменту надходження запасів.

Момент розміщення замовлення = Час виконання замовлення * Витрачання запасів на одиницю часу

У разі наявності запасу моментом розміщення замовлення є момент, коли обсяг запасів підприємства сягнув рівня, якого вистачить лише на час виконання замовлення плюс резервні запаси, які утримуються на сталому рівні як на кінець, так і на початок періоду. Якщо замовлення розміщується саме за такого рівня запасів, то коли це замовлення буде виконано, рівень запасів дорівнюватиме нулю. Для матеріалів моментом розміщення замовлення є момент, коли замовлення на придбання оформлене й надіслане постачальникові.

Однією з найскладніших систем управління запасами є модель планування потреб у матеріалах (ППМ).

За допомогою комп’ютера ця модель дає змогу пов’язати графіки закупки та виробництва, безпосередньо створюючи при цьому систему формування собівартості.

ППМ – це система управління безперервним процесом шляхом замовлень лише тих компонентів, які необхідні для забезпечення безперервності виробничого процесу. Це можуть бути замовлення як на компоненти, що закуповуються, так і на компоненти, що виробляються. У системі ППМ спочатку визначають кількість готової продукції та її розподіл та термінами виробництва, а потім визначають потребу в сировині й компонентах на кожній стадії виробництва. Схематично це можна зобразити так. (Додаток 3)

Наведена схема свідчить, що для виготовлення готової продукції (ГП1, ГП2…) необхідні компоненти (К1, К2…), для яких, своєю чергою, потрібні певні матеріали (М1, М2…).

Важливо ю передумовою практичного впровадження системи ППМ є наявність необхідної інформації, а саме:

1. Графік основного виробничого процесу, що визначає кількість і час виготовлення готової продукції.

2. Граничні норми використання матеріалів, які визначають кількість і склад сировини та компонентів, необхідних для кожного виду продукції.

3. Дані щодо запасів для кожного субкомпонента, агрегату і деталі, зокрема інформації про наявну кількість їх, очікувані надходження на кількість запасів, що вже розподілена для виконання замовлень, але ще не списана з рахунку запасів.

4. Інформація щодо основних компонентів, що містить заплановані цикли запасів усіх видів матеріалів, які необхідно буде закупити, а також усіх субагрегатів і компонентів, які потрібно буде виробити самій компанії.

Модель економічного розміру замовлення можна застосувати у системі ППМ для визначення оптимальної кількості компонентів, що виробляються або закуповуються, і які необхідні для запланованого виробництва. Проте у цій ситуації слід бути уважним щодо розглянутих обмежень моделі економічного розміру замовлення. Зокрема, ця модельне не спрацює, якщо більшість компонентів залежні, тобто використовуються у виробництві кількох продуктів чи агрегатів, попит на які впродовж певного періоду коливається.

Розглянуті моделі управління запасами передбачають витрати на їх зберігання, облік, інвентаризацію тощо, які можуть бути доволі значними. Тому зростає кількість компаній, які застосовують систему «якраз вчасно», що передбачає відсутність стадії зберігання запасів шляхом організації своєчасних поставок на усіх стадіях діяльності.

Похожие работы

... важливу роль у виборі однієї з декількох можливих стратегій підприємства. Правила і норми важливі для вибору тактичних заходів для реалізації стратегії. Для системи прийняття управлінських рішень на підприємстві важливі такі аспекти корпоративної культури: § індивідуалізм і колективізм; § відношення до ризику; § цілеспрямованість; § ступінь координації; § підтримка менеджерів; ...

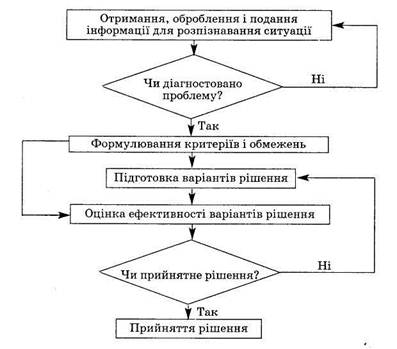

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

... інформацію про стан і результати діяльності підприємства та надають відомості, які можуть бути належним обґрунтуванням управлінського рішення. Отже, інформація формується в єдиному процесі бухгалтерського обліку. Оскільки інвесторам, громадськості та ін. надаються узагальнені відомості про фінансовий стан і результати діяльності підприємства, відповідно, й облік назвали фінансовим, однак, згадан ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

0 комментариев