Навигация

Аналіз релевантної інформації для прийняття управлінських рішень

74177

знаков

7

таблиц

0

изображений

3. Аналіз релевантної інформації для прийняття управлінських рішень

3.1 Процес прийняття управлінського рішення

Значну частину робочого часу менеджер витрачає на прийняття різних управлінських рішень.

Ці рішення можуть стосуватися як довгострокових перспектив розвитку підприємства так і поточних проблем, що виникають процесі господарської діяльності.

Довгострокові або стратегічні рішення пов’язані з майбутніми можливостями, які прогнозуються, і які потребують конкретних кроків сьогодні або найближчим часом. Об’єктом таких рішень зазвичай є інвестиції для збільшення виробничих потужностей, розробка нових виробів, опанування нових ринків тощо.

Поряд із стратегічними рішеннями менеджери приймають рішення, пов’язані з використанням ресурсів у процесі поточної діяльності. Такі рішення називають короткостроковими або операційними. Вони стосуються головним чином нижчого та середнього рівнів управління. Об’єктом короткотермінових рішень можуть бути ціна і обсяг реалізації продукції, прийняття спеціальних замовлень, скорочення або розширення виробництва певних виробів тощо.

Здебільшого прийняття рішення передбачає вибір з кількох можливих варіантів того варіанту, яких найкращим чином уможливлює досягнення необхідних результатів.

Отже, прийняття рішення – цілеспрямований вибір з кількох альтернативних варіантів такої дії, що забезпечує досягнення обраної мети або розв’язання певної проблеми.

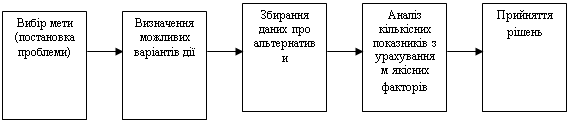

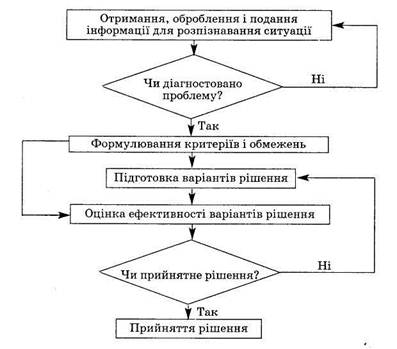

Процес підготовки і прийняття рішення містить кілька етапів. (рис.1)

Рис.1 Процес підготовки і прийняття рішення

Існують різні погляди на те, що є метою діяльності підприємства або організації.

Для фірм, що займаються комерційною діяльністю, такою метою може бути максимізація прибутку або майбутніх грошових надходжень, завоювання лідерства на ринку тощо.

Метою некомерційних організацій здебільшого є забезпечення власними послугами споживачів у межах наявних ресурсів. Тому вибір конкретної мети залежить від сфери й умов діяльності компанії.

На шляху до обраної мети компанія може зіткнутися з різними проблемами, що потребують розв’язання. У зв’язку з цим завданням менеджера є правильний вибір мети діяльності й чітке усвідомлення наявних проблем.

Другий етап підготовки рішення полягає у виявленні дій, які можна застосовувати для досягнення поставленої мети або розв’язання певної проблеми.

Це передбачає дослідження всіх можливих варіантів дій, які можуть бути обрані, але на практиці, звісно, розглядають лише кілька основних альтернатив.

Наприклад, для збільшення прибутку і зміцнення власних позицій на ринку компанія може розглядати такі альтернативи:

Ø розробляти новий виріб для існуючих ринків;

Ø розробляти новий виріб для нових ринків;

Ø шукати нових ринків для існуючих виробів;

Щоб зробити правильний вибір, менеджеру потрібна вся інформація про варіанти дії.

Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною та достовірною.

Релевантність означає, що дані обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обліку накопичується багато інформації, але це не означає, що вся ця інформація буде корисною для менеджера. Релевантною є тільки та інформація, що може вплинути на рішення менеджера. При цьому інформація має бути оперативно передана менеджерові, оскільки з часом вона втрачає свою цінність. Також дані обліку не мають містити помилок або упереджених оцінок.

Таким чином, роль бухгалтера в процесі підготовки рішення полягає у своєчасному забезпеченні менеджера достовірною і релевантною інформацією. Різні типи управлінських рішень потребують різних даних.

Наприклад, для визначення ціни і обсягу виробництва продукції слід зібрати інформацію про ціни на аналогічні вироби конкурентів, попит на цю продукцію, витрати на її виробництво за різних обсягів діяльності. З огляду на це для бухгалтера вирішальним є питання: «Яка саме облікова інформація необхідна менеджерові в конкретному випадку?».

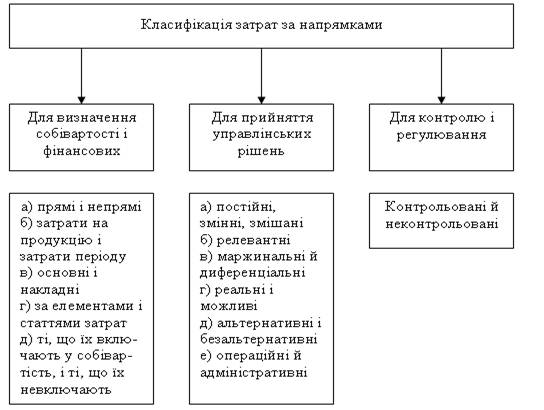

Оскільки значна частина рішення пов’язана з аналізом витрат і доходів, ідеться, насамперед, про релевантні доходи і витрати.

Релевантними є витрати і доходи, які можуть бути змінені внаслідок прийняття рішення. Але розв’язання будь-якої проблеми стосується лише майбутніх доходів і витрат.

Витрати і доходи, що мали місце в минулому, вже не можуть бути змінені внаслідок прийняття рішення, варіанти якого розглядаються сьогодні.

Наприклад, якщо ми розглянемо можливість заміни старого обладнання новим, то вартість придбання старого обладнання не є релевантною, бо кошти вже витрачено. Але вартість нового обладнання та можливий дохід від реалізації (списання) старого обладнання є релевантними, оскільки це стосується майбутніх операцій. Утім, усі майбутні витрати і доходи не обов’язково є релевантними. Якщо окремі види майбутніх витрат і доходів однакові для всіх варіантів, їх теж можна не брати до уваги, бо вони не зміняться внаслідок прийняття рішення.

Прикладами релевантних витрат можуть бути:

Ø майбутні маржинальні витрати;

Ø прирості витрати – різниця між витратами різних варіантів дій. Їх ще називають «додаткові», «диференціальні» або «інкрементні» витрати;

Ø альтернативні витрати – це втрачена вигода при виборі одного варіанта і відмова від іншого. Їх ще називають «можливі» витрати;

Диференціальними називають такі витрати і доходи, які становлять різницю між альтернативними варіантами. Але термін «диференціальні витрати» не завжди має те ж значення, що і термін «змінні витрати», хоч вони часто і збігаються. Диференціальні витрати можуть включати і деякі статті постійних витрат.

Маржинальні витрати завжди збігаються з поняттям «змінні витрати», а ніколи – з поняттям «диференціальні витрати». Терміни «приростні» та «релевантні» витрати звичайно означають те, що і «диференціальні витрати».

Між повними і диференціальними витратами є три важливих відмінності:

Ø повна собівартість – це сума всіх прямих та відповідної частки накладних витрат, що припадають на даний об’єкт калькулювання, а диференціальні витрати – це лише ті елементи собівартості, які є різними в різних варіантах;

Ø інформація про повні витрати забезпечується безпосередньо обліком собівартості, який і створено для визначення таких витрат в системному порядку на документальній основі. Для збирання ж даних про диференціальні витрати спеціальної системи обліку на регулярній основі немає, а їх рішень визначається розрахунковим шляхом аналізу ситуації, що може скластися при різних варіантах рішень;

Ø система обліку повної собівартості збирає і обробляє інформацію про минулі витрати, які вже понесені. Диференціальні витрати завжди відносяться до майбутнього і показують, якими можуть бути витрати при прийнятті того або іншого управлінського рішення.

Аналіз диференціальних витрат, як правило, застосовують при виборі альтернативного варіанта рішення.

Альтернативний вибір означає наявність декількох можливих варіантів поведінки, з яких керівник обирає той, який, на його думку, є кращим. У багатьох випадках такий вибір робиться інтуїтивно, на підставі власної ерудиції, досвіду, так званого «здорового глузду», без кількісного вимірювання і оцінки переваг та недоліків окремих варіантів. У той же час у багатьох випадках можна передбачити окремі наслідки кожної альтернативи, привести їх до кількісного виразу та порівняти одержані числові характеристики, що дає можливість об’єктивно оцінити кожен з варіантів та обрати кращий.

Для об’єктивної оцінки варіантів рішення може виникнути потреба у додатковій інформації, одержання якої вимагає додаткових витрат, тому керівник повинен вирішити, що доцільніше: збирати додаткову інформацію, чи прийняти рішення на підставі наявних даних, виграючи у часі. У таких випадках керівнику не обійтися без інтуїції та використання власного досвіду.

При аналізі альтернативних варіантів треба мати на увазі, що не існує раз і назавжди визначеної методики порівняння диференціальних витрат різних варіантів. У кожному конкретному випадку виходять з наявної інформації та власного досвіду і аналітичних навичок.

Також слід враховувати і так звані можливі витрати, тобто суми витраченої вигоди у тих випадках, коли вибір одного варіанта зумовлює відмову від іншого. Вони не є витратами у прямому значенні цього терміна, але зумовлюють зменшення вигоди одного варіанта стосовно іншого, що необхідно враховувати у висновках.

Похожие работы

... важливу роль у виборі однієї з декількох можливих стратегій підприємства. Правила і норми важливі для вибору тактичних заходів для реалізації стратегії. Для системи прийняття управлінських рішень на підприємстві важливі такі аспекти корпоративної культури: § індивідуалізм і колективізм; § відношення до ризику; § цілеспрямованість; § ступінь координації; § підтримка менеджерів; ...

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

... інформацію про стан і результати діяльності підприємства та надають відомості, які можуть бути належним обґрунтуванням управлінського рішення. Отже, інформація формується в єдиному процесі бухгалтерського обліку. Оскільки інвесторам, громадськості та ін. надаються узагальнені відомості про фінансовий стан і результати діяльності підприємства, відповідно, й облік назвали фінансовим, однак, згадан ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

0 комментариев