Навигация

Типи операційних рішень. Аналіз і вибір альтернативних варіантів

74177

знаков

7

таблиц

0

изображений

3.2 Типи операційних рішень. Аналіз і вибір альтернативних варіантів

Аналізуючи ситуації, що виникають у процесі поточної діяльності, менеджери постійно мають справу з вибором серед альтернативних рішень.

Типовими прикладами задач альтернативного вибору є:

Ø Оптимізація виробничого процесу (оптимальне співвідношення різних типів обладнання; оптимальний шлях руху заготовок, готової продукції або сировини; оптимальне розміщення складів тощо);

Ø Виробляти самим чи купувати окремі компоненти продукції (послуг, процесів);

Ø Визначення оптимального розміру замовлення;

Ø Визначення оптимальної ціни реалізації шляхом порівняння кривих попиту та ціни і визначення сумарного покриття змінних витрат виручкою (маржинального доходу);

Ø Рішення про спеціальне замовлення (визначення ціни покриття, тобто ціни реалізації спеціального замовлення);

Ø Рішення про ліквідацію збиткового сегмента діяльності при наявності вільних (незадіяних) виробничих потужностей;

Ø Рішення про доцільність надання додаткових послуг та ін.

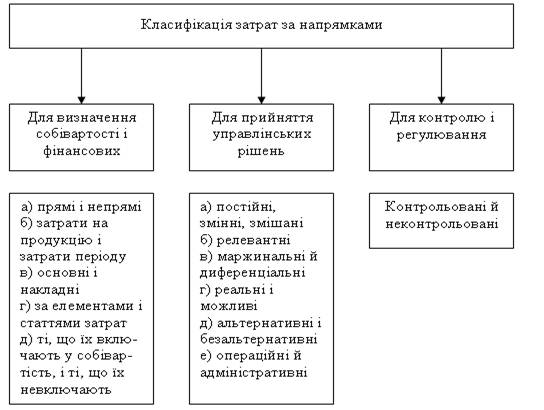

Вибір серед кількох варіантів оптимального рішення здійснюють на підставі диференціального аналізу релевантної інформації.

Диференціальний аналіз передбачає визначення і зіставлення диференціальних витрат і доходів для прийняття управлінських рішень.

Такий аналіз дає змогу зосередитись суто на релевантних даних, оскільки лише диференціальні витрати і доходи є релевантними. Своєю чергою, шляхом зіставлення диференціальних витрат і доходів можна визначити диференціальний прибуток (або збиток), який значною мірою характеризує економічну вигоду того чи іншого рішення.

Диференціальний аналіз – визначення та зіставлення диференціальних доходів і витрат для прийняття управлінських рішень.

Слід відзначити, що зазвичай диференціальний аналіз охоплює лише додаткові грошові потоки, тобто грошові надходження та грошові видатки. Це зумовлено тим, що лише реальні кошти можуть бути витрачені в процесі поточної діяльності або з метою інвестування.

Застосовуючи диференціальний аналіз, слід пам’ятати, що для різних типів рішень масив релевантної інформації може бути різним. Треба також враховувати не тільки короткострокові вигоди, а й довгострокові наслідки рішень.

Розглянемо приклади диференціального аналізу релевантної інформації для розв’язання типових задач альтернативного вибору.

1. Рішення про спеціальне замовлення

Це рішення, пов’язане з розглядом отриманої пропозиції на разовий продаж продукції або надання послуг за ціною, нижчою за звичайну ціну, або навіть нижчою за собівартість.

Коли підприємство отримує пропозицію продати товари чи надати послуги за ціною, нижчою за звичайну (або нижчою за собівартість), то прийняття такої пропозиції доцільніше лише тоді, коли додатковий дохід перевищує додаткові витрати і відсутня загроза деформації ринку.

Тому аналіз для прийняття такого рішення передбачає:

Ø маржинальний підхід;

Ø диференціальний аналіз релевантних витрат і доходів;

Ø врахування альтернативних витрат за відсутності вільної потужності;

Ø врахування можливих довгострокових наслідків прийняття спеціального замовлення.

Для об’єктивного вирішення питання про доцільність прийняття спеціального замовлення необхідно правильно визначити додаткові витрати на його виконання. У багатьох випадках основна сума таких витрат припадає на прямі матеріальні витрати. Релевантна оцінка матеріалів повинна враховувати такі фактори, як ціна реалізації наявних матеріалів або іншого альтернативного їх використання і т. ін. (Додаток 1)

Та все ж для остаточного вирішення питання про спецзамовлення треба врахувати можливий його вплив на поведінку інших замовників та конкурентів, тобто на можливі зміни ситуації на ринку. Якщо існує така небезпека, то на неї треба зважити.

2. Виробляти чи купувати?

Виробляти чи купувати – це альтернатива відносно того, що вигідніше: самим виробляти окремі компоненти продукції (виконувати роботи) чи купувати їх у зовнішніх постачальників (підрядників).

Аналіз для вирішення цієї проблеми передбачає:

Ø визначення релевантної виробничої собівартості компонента (роботи, послуги);

Ø диференціальний аналіз витрат;

Ø урахування якісних факторів та не фінансової інформації про можливі наслідки такого рішення на перспективу.

Утім, остаточне рішення з цього питання треба приймати з урахуванням як якісних так і кількісних факторів.

Якісні релевантні фактори для прийняття рішення «виробляти чи купувати» можна поділити на дві групи: зовнішні та внутрішні.

Прикладом зовнішніх якісних факторів є:

Ø надійність постачальника;

Ø гарантія якості продукції постачальника;

Ø стабільність цін;

Ø можливі використання вивільнених потужностей та робочої сили;

Ø можливі зміни у технології виробництва;

Ø час, необхідний для відновлення власного виробництва, і т. ін.

Зваживши ці чинники, компанія може відмовитися від пропозиції постачальника навіть у разі наявності позитивних диференціальних витрат, якщо вона не матиме гарантії своєчасного отримання якісної продукції за стабільними цінами.

До внутрішніх якісних факторів належать:

Ø наявні потужності;

Ø ноу-хау;

Ø завантаження персоналу;

Ø технологічні зміни.

3. Продавати чи обробляти далі?

Це рішення пов’язане з можливістю реалізації продукції на певній стадії її виробництва або продовження обробки з метою одержання додаткового прибутку.

Додаткова обробка продукції (або доповнення спектра послуг) може забезпечити нові риси або функції продукції (або гнучкість чи якість послуг) й реалізацію її за більш високою ціною.

Наприклад, підприємство може розглядати альтернативу: реалізувати урожай помідорів чи направити частину врожаю на переробку з метою виготовлення томатного соку.

Ще одним варіантом рішення «продавати чи обробляти далі» є рішення щодо дефектної продукції: продати її зі знижкою чи усунути дефекти й реалізувати цю продукцію за звичайною ціною.

Похожие работы

... важливу роль у виборі однієї з декількох можливих стратегій підприємства. Правила і норми важливі для вибору тактичних заходів для реалізації стратегії. Для системи прийняття управлінських рішень на підприємстві важливі такі аспекти корпоративної культури: § індивідуалізм і колективізм; § відношення до ризику; § цілеспрямованість; § ступінь координації; § підтримка менеджерів; ...

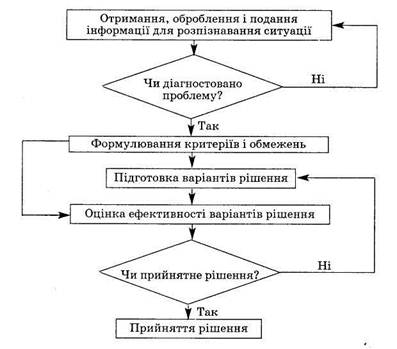

... ізації рішення, що здійснюється у декілька етапів. Зворотний зв'язок дає змогу своєчасно отримувати інформацію для коригування рішень, за необхідності вносити зміни в перебіг їх виконання. [3] 2.2. Методи прийняття управлінських рішень Технологія прийняття рішень передбачає певну послідовність управлінських операцій і процедур. Це діагностика проблеми; визначення можливих способів її розв' ...

... інформацію про стан і результати діяльності підприємства та надають відомості, які можуть бути належним обґрунтуванням управлінського рішення. Отже, інформація формується в єдиному процесі бухгалтерського обліку. Оскільки інвесторам, громадськості та ін. надаються узагальнені відомості про фінансовий стан і результати діяльності підприємства, відповідно, й облік назвали фінансовим, однак, згадан ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

0 комментариев