Навигация

Применение системы директ-костинг

71547

знаков

7

таблиц

9

изображений

2. Применение системы директ-костинг

2.1 Организация учета затрат и результатов по системе директ-костинг

Систему учета директ-костинг организация имеет возможность организовать в соответствии с выбранной учетной политикой.

Этот вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Общий подход к организации данного варианта учета заключается в следующем. Как отмечалось, условно-переменные расходы связаны непосредственно с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. В общем виде они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. Последний вид расходов можно с некоторой долей условности сравнить с общепроизводственными расходами, которые обычно относятся на счет 25 "Общепроизводственные расходы".

К счету 25 создаются два субсчета:

25-1 « Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи».

В отличие от условно-переменных, условно-постоянные расходы не зависят от объемов производства. Они представляют собой совокупность расходов на управление, хозяйственное обслуживание производства, сбыт продукции. За редким исключением к условно-постоянным расходам можно отнести те затраты, которые при традиционном варианте учета затрат на производство регистрируются по дебету счета 26 "Общехозяйственные расходы".

Прямые условно-переменные расходы собираются в бухгалтерском учете на счетах 20 "Основное производство" и 23 "Вспомогательные производства". Косвенные условно-переменные расходы предварительно накапливаются на счете 25 "Общепроизводственные расходы", а затем ежемесячно переносятся на счета 20 "Основное производство" и 23 "Вспомогательные производства". Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 "Общехозяйственные расходы", а в части сбытовых расходов — на счете 44 "Расходы на продажу". В организациях, имеющих незначительный объем сбытовых расходов, могут оказаться целесообразными отказ от использования счета 44 "Расходы на продажу" и организация учета этих затрат на счете 26 "Общехозяйственные расходы".

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" или 90 "Продажи".

Условно-постоянные расходы, собранные на счетах 26 "Общехозяйственные расходы" и 44 "Расходы на продажу", в конце каждого отчетного периода полностью списываются на результаты продажи продукции (работ, услуг) за данный период: по дебету счета 90 "Продажи" и кредиту счетов 26 "Общехозяйственные расходы" и 44 "Расходы на продажу".

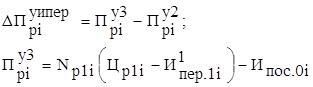

Порядок учетных записей на счетах при учете затрат по системе директ-костинг проиллюстрирован на рис.2.1.1 [9]. Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной (переменной) себестоимости.

Счет 20 «Основное производство» Счет 43 «Готовая продукция»

![]() Счет 23 «Вспомогательное производство»

Счет 23 «Вспомогательное производство»

|  |

Сальдо – незавершенное

Производство по неполной

(переменной) себестоимости

на начало периода

Счета

![]() 10,16,70,69 Счет 90 «Продажи»

10,16,70,69 Счет 90 «Продажи»

| |||

Счет 25-1 «Общепроизводственные Неполная (переменная)

переменные расходы» себестоимость

![]()

![]() Готовая продукция реализованной

Готовая продукция реализованной

![]()

![]() продукции

продукции

![]()

Оценивается по неполной

(переменной) себестоимости

10,16,70,69,68,

![]() 12,02 и др.

12,02 и др.

| |||||||

Маржиальный

доход

Сальдо – незавершенное производство Сальдо – готовая продукция на

по неполной (переменной) складе по неполной (переменной)

себестоимости на конец отчетного себестоимости

периода

Счет 25-2 «Общепроизводственные

Постоянные расходы»

Счет 26 «Общехозяйственные

![]()

![]()

![]() расходы»

расходы»

В конце отчетного периода постоянные расходы списываются

![]() На себестоимость реализованной продукции

На себестоимость реализованной продукции

Сальдо -

прибыль

предприятия

Рис. 2.1.1 Порядок учетных записей на счетах при учете затрат по системе директ-костинг.

Маржинальный доход – это разница между выручкой от продажи продукции и ее неполной себестоимостью, рассчитанной по переменным расходам. В состав маржинального дохода входят прибыль и постоянные затраты организации. После вычитания из маржинального дохода постоянных издержек формируется показатель операционной прибыли [9].

Похожие работы

... ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. Таким образом, система "директ-костинг" (калькуляция покрытия) позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на ...

... изделие; суммы постоянных издержек предприятия. Алгоритм расчёта влияния этих факторов на изменение прибыли от реализации продукции способом цепных подстановок и абсолютных разниц приведён в табл. 11.2. 3. Анализ рентабельности отдельных изделий В соответствии с системой директ-костинг уровень рентабельности реализации отдельных изделий рассчитывается по следующей факторной модели: ...

... производства и себестоимости продукции по каждому цеху основного производства и предприятию в целом; сформировать единую информационную базу на предприятии позволяет внедрение комплексного нормативного метода учета (стандарт-директ-костинг). В данной работе более подробно рассмотрены вопросы ведения комплексного нормативного учета в части затрат на производство: учет использования сырья и ...

... выручки от реализации продукции (работ, услуг) записью «Дебет 90 – Кредит 26», что и является признаком использования элементов системы «директ-костинг» на отечественном предприятии. Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике [4]. Следует отметить, что данный вариант использования элементов системы «директ-костинг» ...

0 комментариев