Навигация

Шляхи вдосконалення системи управління витратами на підприємстві і зниження собівартості продукції

41316

знаков

1

таблица

0

изображений

3. Шляхи вдосконалення системи управління витратами на підприємстві і зниження собівартості продукції

3.1 Управління собівартістю продукції як передумова ефективної діяльності підприємства

Рівень собівартості є головним результатом виробничої діяльності підприємства, а заключними показниками господарської діяльності підприємства є доход і прибуток, вони характеризують ефект, отриманий в результаті виробничо-господарської діяльності підприємства. Оскільки приріст прибутку в промисловості відбувається приблизно на одну третину за рахунок зростання обсягу виробництва і на дві третини за рахунок зниження собівартості продукції, то саме собівартість, тобто шляхи її зниження, є основою вирішення великого кола проблем, пов'язаних з ефективною діяльністю підприємства. Тобто, управління собівартістю за своєю сутністю означає управління всією діяльністю підприємства, оскільки охоплює всі сторони виробничих процесів, що відбуваються на підприємстві.

Якщо залежність прибутку від обсягу та собівартості розглянути в площині матриці чутливості та важливості (табл.1), то собівартість стає тим показником, який повинен бути повністю контрольованим з боку управлінського персоналу підприємства при прийнятті рішень, оскільки спостерігається висока чутливість прибутку до показника собівартості і, якщо не висока, то середня можливість її прогнозу.

Таким чином, коли посилюється конкурентна боротьба на внутрішньому і зовнішніх ринках збуту, зниження собівартості продукції в сукупності з податковими пільгами набуває особливо великого значення.

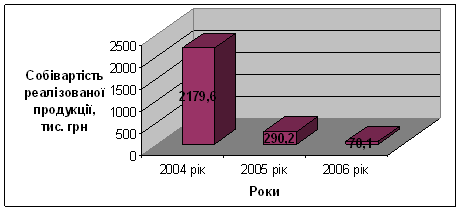

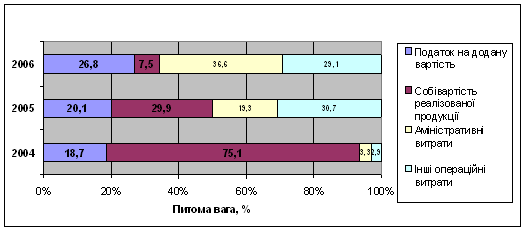

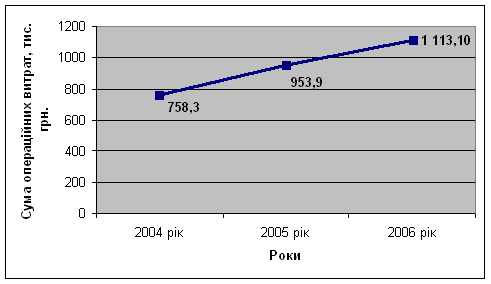

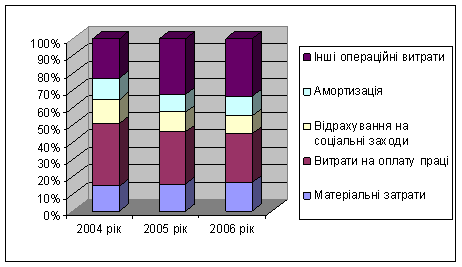

Варто зауважити, що в останні роки спостерігається тенденція до зростання собівартості продукції підприємств: збільшення вартості сировини, матеріалів, палива, електроенергії, обладнання, збільшення процентних ставок за користування кредитом, підвищення тарифів на транспортні послуги, збільшення вират на рекламу, збільшується сума амортизаційних відрахувань, в тому числі через переоцінку основних фондів.

Велику роль відіграє збільшення питомої ваги заробітної плати в структурі витрат в умовах лібералізації цін і соціальної напруженості, одночасно збільшуються витрати на соціальне та пенсійне страхування. Все це зумовлює наступний виток інфляції.

Таблиця 1 Правила рішень в матриці чутливості та важливості:

| Важливість змінної | Висока чутливість | Середня чутливість | Низька чутливість |

| Можливість прогнозу | |||

| Низька | Подальша перевірка | Уважно відслідковувати | Контролювати |

| Середня | Уважно відслідковувати | Уважно відслідковувати | Визначити і забути |

| Висока | Контролювати | Визначити і забути | Визначити і забути |

У зв'язку з цим зростає потреба у підвищенні якості внутрішньофірмового управління собівартістю через планування, облік і пошук резервів зниження собівартості продукції.

Крім того, на основі рівня собівартості одиниці виробленої продукції встановлюється рівень цін, а для підприємства, яке бажає досягти стійкого положення на ринку, становлення ціни має ключове значення для ефективності обраної стратегії. Ціна є інструментом стимулювання попиту і одночасно представляє собою головний фактор довгострокової рентабельності.

Тут необхідно визначитись, яка собівартість береться в основу ціноутворення. В даному контексті можна впевнено сказати, що кожному підприємству потрібні два види собівартості: повна - при нормальних умовах функціонування, маржинальна - в специфічних умовах діяльності.

В будь-якому випадку собівартість є нижньою межею ціни, тобто визначає границю можливого маневрування при проведенні тієї чи іншої політики цін, коли здійснюється їх стимулююча функція.

Щоб витримати гостру конкуренцію і завоювати довіру покупців підприємство повинно вигідно виділяться на фоні підприємств того ж типу. Добре відомо, що покупця цікавить якість продукції та її ціна: чим вище якість і нижча ціна, тим краще і вигідніше для покупця. Можливість зниження ціни досягається через досконале вивчення складу, порядку формування та резервів зниження саме показника собівартості.

Крім того, згідно чинного законодавства України базою оподаткування податком на додану вартість є вартість продажу товарів (робіт, послуг), визначена за вільними або регульованими цінами (тарифами). Розглядаючи економічну складову поняття ціни (за формулою), ми можемо дійти висновку, що собівартість може як підвищити, так і зменшити податковий тягар на підприємство.

Таким чином, незважаючи на докорінні зміни, внесені в систему ціноутворення у зв'язку з їх лібералізацією при переході до ринкових відносин, калькуляційний метод формування ціни залишається основним, тому що ціна має забезпечити покриття всіх витрат і до того ж - одержання прибутку. Якщо розрахована калькуляційним методом ціна виявляється вищою за сформовану на ринку, потрібно знайти шляхи зниження виробничої собівартості та витрат періоду або необхідно відмовитися від даного товару.

Похожие работы

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев