Навигация

Шляхи зниження собівартості продукції

41316

знаков

1

таблица

0

изображений

3.2 Шляхи зниження собівартості продукції

Джерелами зниження собівартості продукції є ті затрати, за рахунок економії яких знижується собівартість продукції, а саме: затрати уречевленої праці, які можуть бути знижені за рахунок покращення використання засобів і предметів праці; затрати живої праці, які можуть бути скорочені за рахунок росту продуктивності праці; адміністративно-управлінські витрати.

План по собівартості продукції на підприємстві включає такі елементи:

- планування зниження собівартості товарної продукції;

- складання кошторису витрат на виробництво;

- складання планових калькуляцій окремих видів продукції.

Планування зниження собівартості товарної продукції здійснюють шляхом планування зниження затрат на 1 грн. товарної продукції. Всі фактори, що впливають на зміну цих витрат, можуть бути об'єднані у перелічені вище групи.

Розрахунок зниження собівартості продукції за факторами виконують в такій послідовності: мета складання кошторису витрат на виробництво — встановлення всієї суми затрат на виробництво в плановому році. Сюди входять всі затрати на виробництво товарної продукції, а також витрати, пов'язані із зміною залишків незавершеного виробництва, витрати майбутніх періодів та інші.

Основні напрями розв’язування проблеми. Зниження цін - це легкий спосіб швидко привернути увагу клієнтів, але поганий спосіб для забезпечення успіху на довгостроковий період. Причина в тому, що, знизивши ціну на 10%, ви ризикуєте понизити свій прибуток на 50%. Підприємства часто намагаються понизити ціну, але “знизити ціни взмозі кожний, але не кожному вистачає розуму зробити товар кращим.

Собівартість продукції – це грошова форма витрат підготовку її виробництва, виготовлення і збут. Відображаючи рівень витрат на виробництво, собівартість комплексно характеризує ступінь використання усіх ресурсів підприємства, а значить, і рівень техніки, технології та організації виробництва. Чим краще працює підприємство, інтенсивніше використовує виробничі ресурси, успішніше удосконалює техніку, технологію і організацію виробництва, тим нижча собівартість продукції. Тому собівартість є одним з важливих показників ефективності виробництва. Собівартість продукції має тісний зв'язок а ї; ціною. Це проявляється в тому, що собівартість слугує базою ціни товару і її нижньою межею для виробника.

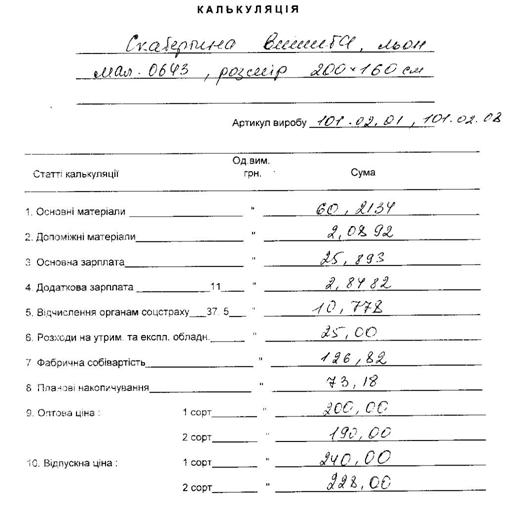

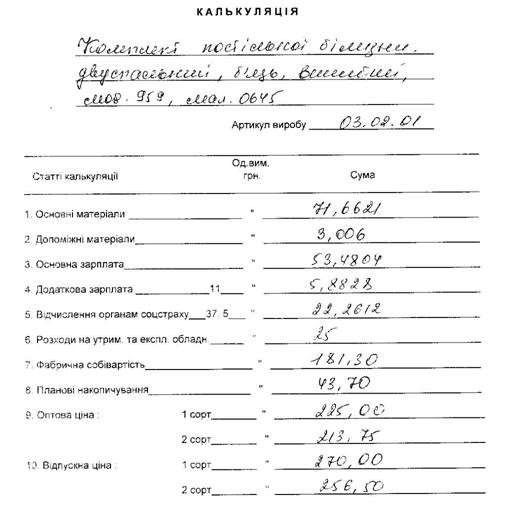

При обчисленні собівартості продукції важливе значення має визначення складу витрат, які в неї включаються. Як відомо, витрати підприємства відшкодовуються за рахунок двох власних джерел: собівартості і прибутку. Тому питання про склад витрат, які включаються у собівартість, є питання їх розмежування між зазначеними джерелами відшкодування. Загальний принцип цього розмежування полягає в тому, що через собівартість повинні відшкодовуватися витрати підприємства, що забезпечують просте відтворення усіх факторів виробництва; предметів, засобів праці, робочої сили і природних ресурсів. Відповідно до цього у собівартість продукції включаються витрати на: дослідження ринку і виявлення потреби у продукції; підготовку і освоєння нової продукції; виробництво, включаючи витрати на сировину,,матеріали, енергію, амортизацію основних фондів, оплату праці персоналу; обслуговування виробничого процесу і управління ним; збут продукції (пакування, транспортування, реклама, комісійні витрати); розвідку, використання і охорону природних ресурсів (витрати на геологорозвідувальні роботи, плата за воду, деревину, витрати на рекультивацій земель, охорону повітряного, водного басейнів); набір і підготовку кадрів; поточну раціоналізацію виробництва (удосконалення технології, організації виробництва, праці, підвищення якості продукції), крім капітальних витрат.

Треба мати на увазі, що з різних причин на практиці повної відповідності між дійсними витратами на виробництво і собівартістю продукції. Так, згідно з їм порядком не включаються у собівартість її, а відшкодовуються за рахунок прибутку або джерел витрати на підготовку і освоєння нової продукції серійного і масового виробництва. Разом з тим є витрати, які включаються у собівартість продукції, але не мають прямого зв'язку з виробництвом. До них належать оплата часу виконання державних обов'язків працівниками підприємства, скорочення робочого дня підлітків, матерів, які мають дітей віком до одного року та ін.

Непродуктивні витрати підприємства, пов'язані з виробничою діяльністю (втрата від браку, недостач і псування матеріалів, простоїв тощо), включаються у фактичну собівартість продукції, а втрати від порушення договорів з іншими підприємствами і організаціями (штрафні санкції) відшкодовуються за рахунок прибутку.

Склад витрат, які включаються у собівартість, не є незмінним. Він може дещо змінюватися з різних практичних міркувань. Але загальною тенденцією таких змін повинно бути повніше відображення у собівартості дійсних витрат на виробництво продукції.

Шляхи зниження собівартості продукції є чимало: це і використання менш дорогих матеріалів, це і вдосконалення процесу виробництва, автоматизації робочих місць та скорочення кількості працюючих, це і кооперація з іншими підприємствами, які можуть виготовляти ті чи інші складові за меншими цінами тощо. Однак існує чимало проблем пов’язаних з цим. Так, зменшення витрат на придбання якісних матеріалів та заміна більш дешевими може призвести до пониження якості кінцевого продукту, а це може негативно відбитися на реалізації продукції. Зменшення кількості працівників і автоматизація виробництва вимагає на перших етапах чималі капіталовкладення тощо.

Найбільш ефективним шляхом зниження собівартості продукції є впровадження економних технологій виробництва, переймання світового досвіду по зменшенню собівартості. Так, Японія навчилася економити все: електроенергію, метали, робочу силу для створення більшості матеріальних продуктів. Чому ми не можемо перейняти їхній досвід? Ресурсоекономні, ресурсозберігаючі технології – це вихід для українського товаровиробника.

Також важливим є дотримання всіх головних принципів ефективного розміщення продуктивних сил: це скорочення шляхів між виробником та покупцем, між виробництвом і сировинною базою.

Дотримання загальних економічних принципів та законів – важливий шлях для зниження собівартості продукції, яка не буде призводити до погіршення кінцевого продукту і дасть для вітчизняного товаровиробника можливість отримувати додаткових покупців та додаткові прибутки.

Висновк

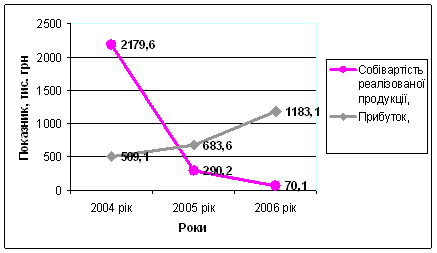

Собівартість продукції перебуває у взаємозв'язку з показниками ефективності виробництва. Вона відбиває більшу частину вартості продукції й залежить від зміни умов виробництва продукції. Істотний вплив на рівень витрат роблять техніко-економічні фактори виробництва. Цей вплив проявляється залежно від змін у техніці, технології, організації виробництва, у структурі і якості продукції, величині витрат та її виробництво. Від правильності й своєчасності визначення фактичної собівартості продукції, що випускає підприємство, безпосередньо залежить своєчасність і ефективність управлінських рішень, правильність визначення пріоритетів подальшого розвитку виробництва. Від того, наскільки, правильно буде сформовано собівартість продукції (робіт, послуг) і визначено валовий і оподатковуваний прибуток, може залежати й фінансовий стан підприємства.

В роботі зроблено історичний огляд і розглянуто сучасні підходи до формування собівартості та обгрунтовано підхід до цих питань.

Запропоновано наукові засади формування обліку і аналізу собівартості продукції з метою її зниження. Розроблено також низку методик управління собівартістю за рахунок аналізу, обліку і планування обсягів виробництва продукції, якості продукції, підвищення конкуренто-спроможності, раціонального використання матеріальних ресурсів, ефективного використання основних фондів.

У роботі, яка припускала вивчення формування, калькулювання і управління собівартістю, було виявлено також шляхи її зниження.

Література

Бутинець Ф.Ф. Теорія бухгалтерського обліку: Вид. 2-е, доп. і перероб.- Житомир: ЖІТІ, 2000.- 640 с.

Бутинець Ф.Ф. та ін. Аудит і ревізія підприємницької діяльності.- Житомир: ГІН «Рута», 2001.- 416 с.

Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций.- М.: ИНФРА-М, 2003.- 484 с.

План рахунків бухгалтерського обліку затверджений наказом Міністерства фінансів України.

Положення (стандарт) бухгалтерського обліку затверджене наказом Міністерства фінансів України № 87 від 31.03.99.

Закон України „Про господарські підприємства” № 1577-12 від 19.09.91, з наступними змінами і доповненнями. Закон України „Про підприємства в Україні” від 27.03.91, з наступними змінами і доповненнями.

Похожие работы

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... 2608714 4734256 5975272 4318787 Витрати на 1 гривну фактичні 0, 86 0, 8 0, 97 0, 92 0, 94 0, 93 0, 89 1, 07 Рік, кварт. 97-1 97-2 97-3 97-4 Ціна, тис.грн. 6170553, 2 15326920 13345148 4503653, 4 Собівартість фактична, тис.грн. 4678228, 67 11646750, 58 11411152, 39 6540627, 08 Витрати на 1 гривну фактичні 0, 76 0, 75 0, ...

0 комментариев