Навигация

Зміст

Вступ

1. Теоретичний розділ

1.1 Аналітична частина

1.1.1 Поняття про собівартість продукції

1.1.2 Склад витрат підприємства, що включаються в собівартість продукції

1.1.3 Показники собівартості продукції

1.1.4 Види собівартості продукції

1.1.5 Класифікація витрат на виробництво

1.2. Рекомендації

1.2.1 Аналіз собівартості продукції

1.2.2 Шляхи зменшення витрат

1.3. Висновки

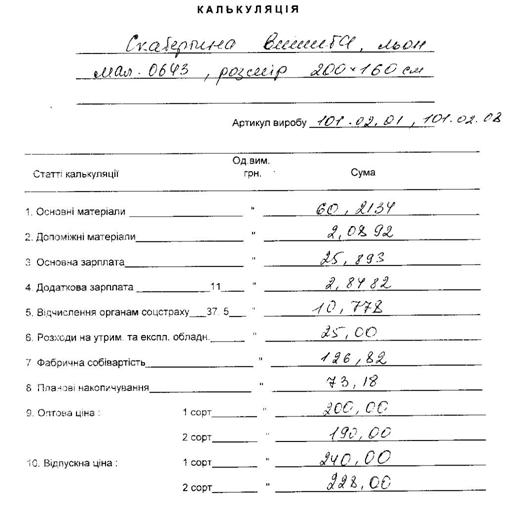

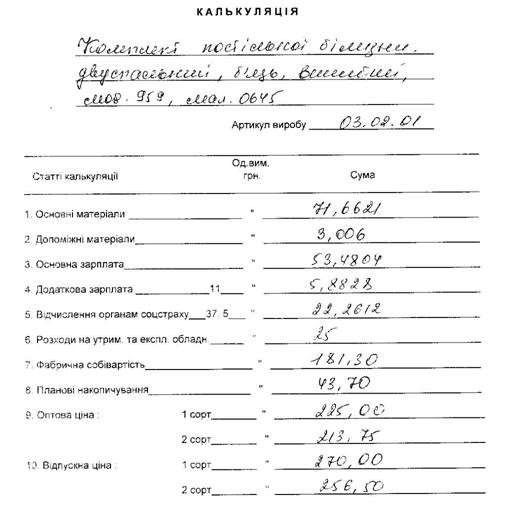

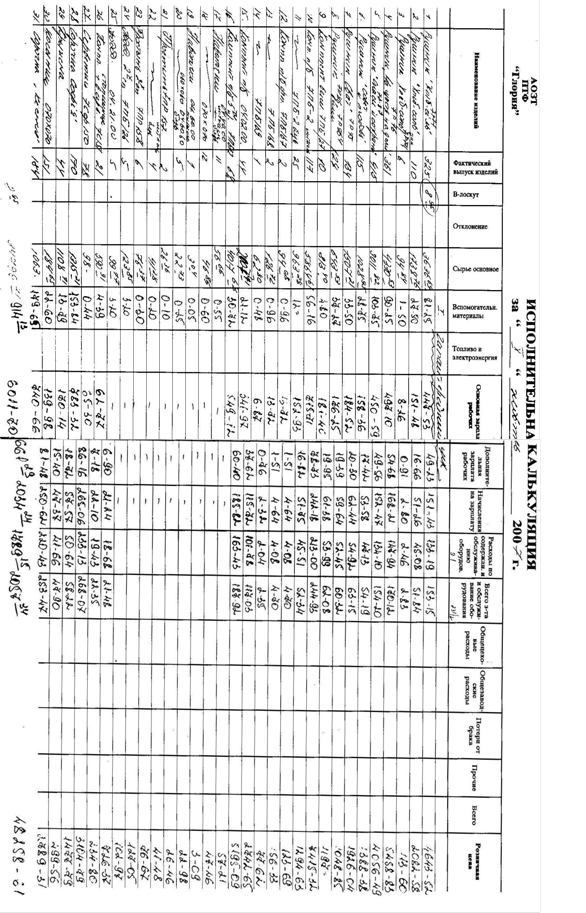

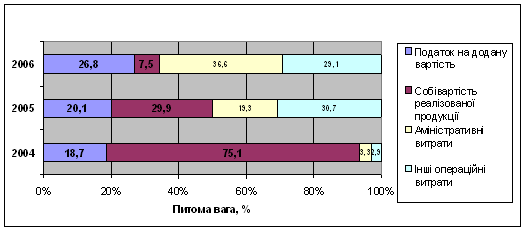

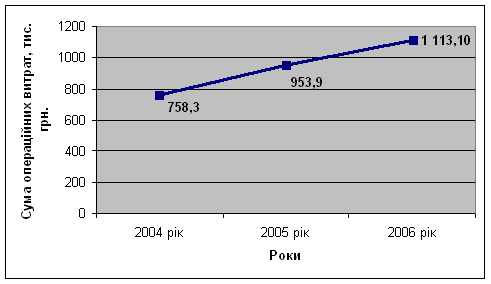

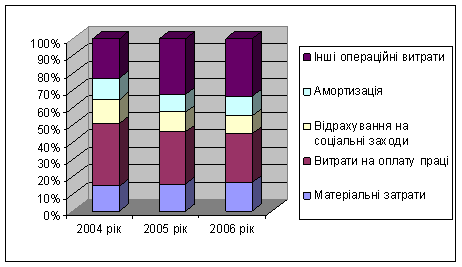

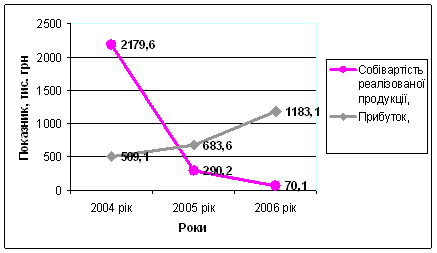

2. Розрахунковий розділ

Список використаної літератури

ВСТУП

Серед різних типів відносин які існують між людьми з давніх давен одними з найважливіших є відносини економічні. Послідовно ускладнюючись в ході історії вони трансформувались від примітивного натурального обміну первісного строю с складну економічну науку. Як і люба наукова дисципліна економіка оперує багатьма поняттями. І кожне з цих понять розкривають ті чи інші сторони промислової або підприємницької діяльності допомагають аналізувати, вести торгівлю, контролювати об’єми продукції та виконують інші важливі функції.

У сучасній, швидко змінній, обстановці ринкових відносин управлінню підприємства необхідно постійно проводити аналіз діяльності фірми для прийняття управлінських рішень. Для аналізу і прийняття рішень необхідна початкова інформація, таку інформацію одержують з ряду техніко-економічних показників, одним з яких є собівартість.

Можна з упевненістю заявити, що цей показник є одним з найважливіших. Чим же він такий привабливий? Чому йому так багато приділяють уваги? Головними задачами розвитку економіки на сучасному етапі є всемірне підвищення ефективності виробництва, а також заняття стійких позицій підприємств на внутрішньому і міжнародному ринках. Щоб витримати гостру конкуренцію і завоювати довіру покупців підприємство повинне вигідно виділяться на фоні підприємств того ж типу. Добре відомо, що покупця в першу чергу цікавить якість продукції і її ціна. Чим вищий перший показник і нижче другою, тим краще і вигідніше для покупця і підприємства. Резерви поліпшення цих показників якраз і укладені в собівартості продукції.

У узагальненому вигляді собівартість продукції відображає всі сторони господарської діяльності підприємств, їх досягнення і недоліки. Рівень собівартості пов'язаний з об'ємом і якістю продукції, використовуванням робочого часу, сировини, матеріалів, устаткування, витрачанням фонду оплати праці і т.д. Собівартість, у свою чергу, є основою визначення цін на продукцію. Систематичне зниження собівартості промислової продукції - одна з основних умов підвищення ефективності промислового виробництва. Вона робить безпосередній вплив на величину прибутку, рівень рентабельності, а також на загальнодержавний грошовий фонд - бюджет.

Тому формування витрат виробництва і обігу, їх облік мають важливе значення для підприємницької діяльності організацій.

Крім того важливу роль в забезпеченні підвищення ефективності виробництва виконує економічний аналіз виробничо-господарської діяльності підприємства, зокрема собівартості, що є складовою частиною економічних методів управління. Аналіз є базою планування, засобом оцінки якості планування і виконання плану.

Аналізом господарської діяльності називається науково розроблена система методів і прийомів, за допомогою яких вивчається економіка підприємства, виявляються резерви виробництва на основі облікових і звітних даних, розробляються шляхи їх найефективнішого використовування.

Під предметом економічного аналізу розуміються господарські процеси підприємств, об'єднань, асоціацій, соціально-економічна ефективність і кінцеві фінансові результати їх діяльності, що складаються під впливом об'єктивних і суб'єктивних чинників, одержуючи віддзеркалення через систему економічної інформації.

Змістом економічного аналізу є комплексне вивчення виробничо-господарської діяльності підприємства з метою об'єктивної оцінки досягнутих результатів і розробки заходів щодо подальшого підвищення ефективності господарювання.

Техніко-економічний аналіз діяльності підприємства включає:

· аналіз об'єму, сортаменту і реалізації продукції;

· аналіз трудових показнианаліз собівартості проду

· аналіз прибули.

Що до даної роботи то нас насамперед цікавить аналіз собівартості продукції тому що вона знаходиться у взаємозв'язку з показниками ефективності виробництва. Вона відображає велику частину вартості продукції і залежить від зміни умов виробництва і реалізації продукції. Істотний вплив на рівень витрат роблять техніко-економічні чинники виробництва. Цей вплив виявляється залежно від змін в техніці, технології, організації виробництва, в структурі і якості продукції і від величини витрат на її виробництво. Аналіз витрат, як правило, проводиться систематично протягом року в цілях виявлення внутрішньовиробничих резервів їх зниження.

Метою курсової роботи є вивчення економічних основ формування собівартості продукції як комплексного економічного показника, виявлення і аналіз чинників, що впливають на собівартість продукції і резерви її зниження.

Методологічною основою роботи послужили праці видатних економістів: У. Р. Долженкова, Л. П. Харченко, Яркиной Т. В. і інших. Практична реалізація теоретичних питань розглянута на прикладі розрахунку основних економічних показників підприємства.

1. ТЕОРЕТИЧНИЙ РОЗДІЛ

1.1 Аналітична частина

В цій частині курсової роботи будуть розглянуті основні поняття та положення собівартості як комплексного економічного показника розглянуто її основні види, класифікацію та інші свідомості про це поняття.

Похожие работы

... ії підприємства обчислюється двома основними способами. Перший з них, синтетичний, ґрунтується на кошторисі виробництва. Останній коригують у такий спосіб: • з кошторису віднімають витрати, які з різних причин не включають у виробничу собівартість продукції (витрати на підготовку та освоєння нової продукції, якщо вони фінансуються з прибутку чи інших джерел, позавиробничі витрати, відшкодування ...

... дприємства.[8, 74-75.] Інший метод визначення собівартості кінцевої продукції підрозділу, що є більш адекватним змісту цього показника, передбачає попереднє обчислення собівартості окремих виробів. Собівартість кінцевої продукції є її підсумком. (1.2) де, п — кількість найменувань виробів; Nі — кількість виробів і-го найменування за виробничою програмою у натуральному виразі; Соі — виробнича ...

... розроблена класифікація витрат визначає організацію і методику подальшого їх обліку. Під час організації обліку витрат потрібно прагнути, щоб якнайбільша частина витрат включалась у собівартість продукції прямим шляхом, оскільки непрямий їх розподіл допускає деякі умовності, що призводить до неточності у розрахунках. Облік витрат повинен трактуватися ширше ніж він трактується у вітчизняній лі ...

... ії / А. Г. Семенов // Вісник економічної науки України. – 2006. - №2. – С.137-141. 21. Філінков О. Розміри підприємств і собівартість продукції / О. Філінков // Економіка України. – 2003. - №9. – С.42-46. 22. Цигилик І.І. Виробничі затрати і вплив людського фактора на їх використання / І. І. Цигилик, В.Ф Морицан, О. М. Морицан // Вісник Прикарпатського університету. – 2009. - №7. – С. 22-27. ...

0 комментариев