Навигация

УПРАВЛЕНЧЕСКИЙ УЧЕТ КАК СОСТАВНАЯ ЧАСТЬ ИНФОРМАЦИОННОЙ СИСТЕМЫ – ЕГО СУЩНОСТЬ И ЗНАЧЕНИЕ

33253

знака

2

таблицы

0

изображений

2. УПРАВЛЕНЧЕСКИЙ УЧЕТ КАК СОСТАВНАЯ ЧАСТЬ ИНФОРМАЦИОННОЙ СИСТЕМЫ – ЕГО СУЩНОСТЬ И ЗНАЧЕНИЕ

2.1 Экономические предпосылки появления управленческого учета в Российской Федерации, как самостоятельного направления бухгалтерского учета

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация как о производственном, так и о финансовом положении предприятия. Решением второй части этой задачи и занимается бухгалтерская служба предприятия. Бухгалтерский учет – это система, которая измеряет, обрабатывает и передает финансовые данные. Бухгалтерский учет связан с измерением влияния хозяйственных операций на капитал конкретных хозяйствующих единиц, - организаций. Объектом измерения в бухгалтерском учете являются хозяйственные операции. Переход отечественной экономики от административных методов управления к рыночным условиям хозяйствования коренным образом изменил запросы пользователей бухгалтерской информации.

Таблица 1. Пользователи бухгалтерской информации в условиях административной и рыночной экономики

| Пользователи | Внутренние пользователи | Внешние пользователи |

| Административная экономика | Администрация предприятия | Налоговые органы, министерства, органы статистики и иные государственные органы. |

| Рыночная экономика | Управленческий персонал предприятия | Акционеры, кредиторы, поставщики, покупатели, инвесторы, государство |

В условиях рыночной экономики значительно усложнился процесс управления предприятием, которому предоставлена полная хозяйственная и финансовая самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, в определении рынков сбыта продукции и т.д. финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования и др. Следовательно, усложняются и задачи, стоящие перед системой бухгалтерского учета. Бухгалтерский учет административной системы сегодня не смог бы удовлетворить запросы современного «рыночного» предприятия. В этих условиях неизбежным становится появление управленческого учета как самостоятельной отрасли бухгалтерской деятельности. Весь бухгалтерский учет начинает делиться на финансовый и управленческий.

| |||||||||||||||

|

| ||||||||||||||

| |||||||||||||||

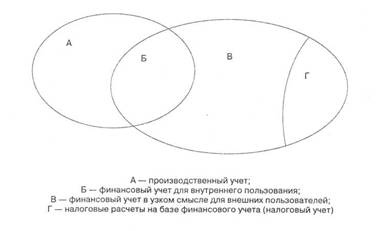

Рис. 1 Схема – Связь видов учета и отчетности в единой системе бухгалтерского учета.

На выходе бухгалтерской информационной системы формируются отчеты для:

1. Внешних пользователей бухгалтерской информации;

2. Целей периодического планирования и контроля;

3. Принятия решений в нестандартных ситуациях и выбора политики организации.

2.2 Понятие управленческого учета, его предмет, метод, объекты исследования и задачи

Управленческий учет – это управление экономическим субъектом через планирование, контроль и регулирование управленческой деятельности и процесса принятия решений.

В основе управленческого учета лежит система эффективного управления финансовыми, материальными и трудовыми ресурсами. Бухгалтерский учет призван обеспечить руководителей, специалистов информацией, необходимой для принятия эффективных управленческих решений. Рыночная экономика предполагает полную хозяйственную и финансовую самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, определении рынков сбыта, цены и т.д. Финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования. В этой связи появляется необходимость создания управленческого учета как самостоятельной отрасли бухгалтерской деятельности. Это привело к делению бухгалтерского учета на финансовый и управленческий. Бухгалтерский управленческий учет в организации должен обеспечивать управленческий аппарат информацией, необходимой для планирования, управления и контроля над деятельностью предприятия. Бухгалтерский управленческий учет есть продолжение финансового учета, имеет с ним определенную взаимосвязь и различия. Предметом бухгалтерского управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском управленческом учете используются следующие методы:

Ø рабочие приемы бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

Ø индексный метод;

Ø приемы экономического анализа (нормативный, цепных подстановок и др.);

Ø математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.);

Управленческий учет сформировался на базе производственного учета. Производственный учет призван следить за издержками, их отклонениями и выявлять резервы. Основным направлением производственного учета является учет издержек по:

Ø видам деятельности, работ и услуг;

Ø местам их возникновения и центрам ответственности;

Ø носителям затрат.

Основные цели управленческого учета:

Ø создание интегрированной системы учета затрат и доходов;

Ø нормирование затрат;

Ø планирование, контроль и анализ затрат;

Ø бюджетирование;

Ø обеспечение базы для ценообразования;

Ø оказание информационной помощи финансовым менеджерам в принятии оперативных управленческих решений;

Ø контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и центров ответственности;

Ø выбор наиболее эффективных путей развития предприятия.

Похожие работы

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... – экономический анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... учета. 2. Выявить этапы развития и совершенствования управленческого учета. 3. Установить предпосылки возникновения и условия распространения управленческого учета. 4. Разработать периодизацию развития бухгалтерского управленческого учета в различных странах мира. Актуальность выбранной мною темы заключается в том, что в результате расширения спектра управленческих ...

0 комментариев