Навигация

8. Основной объект учета.

В финансовом учете хозяйственная деятельность предприятия воспринимается как единое целое. В управленческом учете основное внимание обращается на центры ответственности – структурные подразделения, возглавляемые руководителем, которые несут ответственность за результаты их работы. Так, центрами ответственности могут быть цех, участок, бригада. Ответственность за выполнение соответствующих показателей несет руководитель центра. Разбивая предприятие на центры прибыли, руководство считает этот показатель основным для оценки результатов деятельности своих менеджеров.

Принимая прибыль за основной оценочный показатель, руководствуются следующими правилами:

ü рост прибыли подразделения не должен вести к снижению прибыли всей фирмы;

ü прибыль каждого подразделения должна быть сформирована объективно, независимо от размеров прибыли всей компании;

ü результаты деятельности одного менеджера не должны зависеть от решений других менеджеров.

Кроме выделения на предприятии центров затрат и центров прибыли управленческий учет допускает возможность формирования центров инвестиций.

9. Периодичность составления отчетности

В финансовом учете периодичность составления отчетности устанавливается законодательными нормативными актами. Полный финансовый отчет составляется предприятием по итогам года, менее детальные – поквартально. В управленческом учете отчеты составляются по мере надобности: ежемесячно, еженедельно, ежедневно, а иногда - немедленно. Администрация предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности. Главный принцип – целесообразность и экономичность.

10. Степень надежности информации

Финансовый учет документально подтвержден, но, не смотря на это, его оценки могут быть не абсолютно точными. Информация управленческого учета во многом носит расчетный характер и зачастую не связана с операциями на счетах бухгалтерского учета. В результате в управленческом учете часто используются приблизительные оценки.

11. Степень открытости информации

Финансовая отчетность не представляет коммерческой тайны. Она является открытой, публичной и в ряде случаев заверяется независимыми аудиторами. Информация управленческого учета, как отмечалось выше, обычно является коммерческой тайной предприятия. Она не подлежит публикации и носит конфиденциальный характер.

12. Привязка во времени

Финансовый учет отражает финансовую историю организации. В соответствии с принципом документальной обоснованности бухгалтерские проводки выполняются после совершения хозяйственной операции. Хотя данные финансового учета и принимаются во внимание при планировании, они все-таки носят «исторический» характер. Управленческий учет содержит как «историческую» информацию, так и оценки и планы на будущее. Поэтому нередко говорят: цель финансового учета – показать, «как это было», а управленческого – «как это должно быть».

13. Базисная структура

Финансовый учет строится на известном капитальном уравнении:

Актив = Собственный капитал + Внешние обязательства.

Структура информации управленческого учета зависит от запросов пользователей этой информации.

14. Методика расчета финансовых результатов.

В финансовом учете возможны две концепции. Первая предусматривает расчет прибыли как разности между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью. Вторая концепция состоит в том, что прибыль рассчитывается как разность между выручкой от продажи продукции, ее производственной себестоимостью и периодическими расходами. В управленческом учете возможны иные подходы к определению финансового результата. Так, в соответствии с системой «директ-костинг» рассчитывается показатель маржинального дохода. Международные стандарты бухгалтерского учета запрещают применять этот подход для составления финансовой отчетности.

15. Связь с другими дисциплинами.

Финансовый учет основан главным образом на собственном методе. Управленческий учет тесно связан с иными дисциплинами – микроэкономикой, финансами, экономическим анализом, математической статистикой и др.

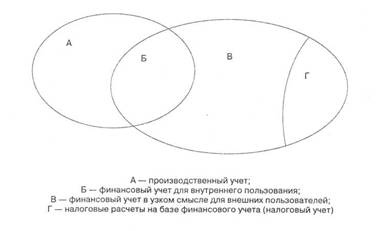

2.4 Взаимосвязь управленческого, финансового и налогового учета

Управленческий учет включает в себя производственный учет и часть финансового учета, необходимую для внутреннего управления. Например, в состав годовой бухгалтерской (финансовой) отчетности сельскохозяйственных организаций наряду с типовыми формами отчетности включаются специализированные, которые утверждаются Минсельхозпродом РФ. Среди специализированных имеются формы, которые заполняются по данным управленческого учета:

· реализация продукции сельскохозяйственным предприятием (организацией) (форма № 7-АПК);

· затраты на основное производство 9форма № 8-АПК);

· производство и себестоимость продукции растениеводства (форма № 9-АПК);

· Производство и себестоимость продукции животноводства (форма № 13-АПК).

Информация, содержащаяся в таких отчетах, используется менеджерами для производственных решений. Наряду с ведением финансового учета для получения достоверной информации российскому бухгалтеру приходится вести учет для целей налогообложения. Действующим Положением о составе затрат предусматривается порядок корректировки производственных затрат предприятия с учетом утвержденных с учетом утвержденных лимитов, норм и нормативов для целей налогообложения. Следовательно, в управленческом учете такие расходы необходимо разграничить по нормативу и сверх норматива. При налогообложении прибыли расчетная база увеличивается на сумму расходов, которые не могут быть включены в себестоимость продукции, работ, услуг. С точки зрения российского налогового законодательства, учет целесообразнее разделить на управленческий, финансовый, налоговый.

Похожие работы

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... – экономический анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... учета. 2. Выявить этапы развития и совершенствования управленческого учета. 3. Установить предпосылки возникновения и условия распространения управленческого учета. 4. Разработать периодизацию развития бухгалтерского управленческого учета в различных странах мира. Актуальность выбранной мною темы заключается в том, что в результате расширения спектра управленческих ...

0 комментариев