Навигация

Взаимосвязь и различия управленческого и финансового учета

33253

знака

2

таблицы

0

изображений

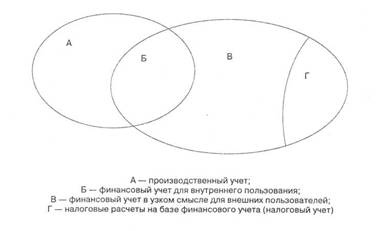

2.3 Взаимосвязь и различия управленческого и финансового учета

Большинство элементов финансового учета можно найти в управленческом учете:

Ø в обеих системах учета рассматриваются одни и те же хозяйственные операции;

Ø на основе производственной или полной себестоимости, рассчитанной

в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

Ø методы финансового учета применяются и в управленческом учете;

Ø оперативная информация используется не только в управленческом учете, но и для составления финансовых документов.

Наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Степень взаимосвязи между системами финансового и управленческого учета во многом зависит от особенностей структуры действующего Плана счетов. Финансовый и управленческий учет представляют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета. Но наряду с этим имеются принципиальные отличия по следующим вопросам:

1. Обязательность ведения учета.

Ведение бухгалтерского финансового учета предусмотрено законодательством, т.е. обязательно. В соответствии со ст. 18 Закона РФ «О бухгалтерском учете» «руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством РФ… искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством РФ». Бухгалтерский финансовый учет ведется по требуемой форме и с требуемой степенью точности независимо от желания руководства предприятия. В отношении бухгалтерского управленческого учета в специальной экономической литературе обычно встречается точка зрения, согласно которой его ведение необязательно и всецело зависит от руководства. Учет издержек по местам возникновения затрат необходим организации, осуществляющей различные виды деятельности, при условии, что налог на прибыль от них рассчитывается по различным налоговым ставкам. Без поставленного должным образом управленческого учета эту задачу решить нельзя.

2. Цели ведения учета.

Цель финансового учета – составление финансовых документов для внешних пользователей. Как только финансовая отчетность готова, цель считается достигнутой.

Цель управленческого учета – обеспечение внутрипроизводственного планирования, управления и контроля. Цель управленческого учета во времени непрерывна, перманентна и достигается за короткий миг.

3. Пользователи информации.

Как отмечалось выше, потребителями финансового учета являются внешние пользователи.

Информация управленческого учета, напротив, готовится для внутренних пользователей.

4. Методы ведения учета.

Важнейшими элементами метода финансового учета являются счета и двойная запись, документация и инвентаризация.

Управленческий учет пользуется этими приемами, но не всегда. Запись информации необязательно ведется по двойной системе.

5. Свобода выбора.

Финансовый учет основан на общепринятых принципах, которые регулируют запись, оценку и передачу финансовой информации, т.е. он до определенной степени цент/рализован. Публичная финансовая отчетность подлежит обязательной аудиторской проверке. Управленческий учет, напротив, организуется исходя из целей и задач управляющих, никак не регламентируется государством, служит лишь интересам предприятия, в чем заключается его преимущество перед финансовым учетом. Общие принципы сводятся к тому, что максимально обеспечить руководство полезной информацией. Управленческий учет в большей степени основан на логике и опыте или общей приемлемости. В этом смысле можно говорить о децентрализации управленческого учета.

6. Используемые измерители.

Как известно, финансовый учет ведется в российской валюте – рублях. В рублевой оценке должна быть составлена и финансовая отчетность. В управленческом учете используются как денежные, так и неденежные измерители – в зависимости от их «полезности». Успешно применяются натуральные показатели (штуки, метры, литры и т.д.) – в зависимости от отраслевой принадлежности организации, условно-натуральные показатели (условные банки – в консервной промышленности, условная жирность – в мыловаренной промышленности и т.д.). Для измерения рабочего времени могут применяться такие показатели, как человеко-часы, станко-часы, машино-часы.

7. Группировка затрат

В финансовом учете затраты группируются по экономическим элементам. Под элементом понимается однородный вид затрат на производство. Группировка затрат по элементам призвана дать ответ на вопрос: что затрачено на производство в отчетном периоде? При этом не учитывается, где и на что израсходованы средства. ПБУ 9/10 «Расходы организации» для целей ведения финансового учета определен следующий перечень экономических элементов:

ü материальные затраты;

ü затраты на оплату труда;

ü отчисления на социальные нужды;

ü амортизация;

ü прочие затраты.

Такая классификация затрат позволяет определить в финансовом учете результат (прибыль или убыток) по обычным видам деятельности. В управленческом учете затраты группируются по носителям затрат в разрезе статей калькуляции. Под носителем затрат понимаются виды продукции (работ, услуг) предприятия, предназначенные для реализации как на внешнем рынке, так и внутри организации.

Похожие работы

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... – экономический анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... учета. 2. Выявить этапы развития и совершенствования управленческого учета. 3. Установить предпосылки возникновения и условия распространения управленческого учета. 4. Разработать периодизацию развития бухгалтерского управленческого учета в различных странах мира. Актуальность выбранной мною темы заключается в том, что в результате расширения спектра управленческих ...

0 комментариев