Управление и нормативное регулирование дебиторской задолженности и денежных средств предприятия

Методика оценки эффективности управления оборотными активами предприятия

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОАО «БраМФ»

Анализ эффективности управления оборотными активами предприятия

Резервы повышения эффективности управления оборотными активами предприятия

Навигация

Управление оборотными активами

Управление оборотными активами

66283

знака

7

таблиц

0

изображений

Содержание

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Сущность и нормативное регулирование формирования и использования

производственных запасов предприятия

1.2 Управление и нормативное регулирование дебиторской задолженности и

денежных средств предприятия

1.3 Методика оценки эффективности управления оборотными активами

предприятия

2 УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОАО «БраМФ»

2.1 Организационно-правовая и экономическая характеристика ОАО

«Брасовская мебельная фабрика»

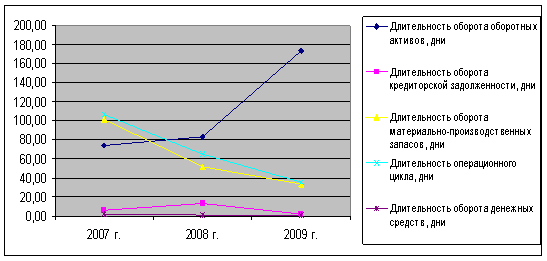

2.2 Анализ эффективности управления оборотными активами предприятия

2.3. Резервы повышения эффективности управления оборотными активами

Предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Оборотные активы - это часть имущества организации, предметы которого участвуют в одном цикле производства и обращения товара, последовательно переносят свою стоимость из одной стадии кругооборота в другую и возмещают ее из выручки текущего периода. Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала предприятия, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия. Основная цель анализа при этом – своевременное выявление и устранение недостатков управления оборотным капиталом и нахождение резервов повышения интенсивности и эффективности его использования. Анализируя структуру оборотных активов, следует иметь в виду, что устойчивость финансового состояния предприятия в значительной мере зависит от оптимального размещения средств по стадиям процесса кругооборота: снабжения, производства и сбыта продукции. Размеры вложения капитала в каждую стадию кругооборота зависят от отраслевых и технологических особенностей предприятия так, для предприятий с материалоемким производством требуется значительное вложение капитала в такой вид оборотных активов, как производственные запасы, а для предприятий с длительным циклом производства – в незавершенное производство и т.д. Актуальность проблемы проявляется в том, что финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие (оборотные) активы, превращаются в реальные деньги, т.е. повышение эффективности управления оборотными активами отражает улучшение финансового состояния предприятия. Таким образом, цель исследования – управление оборотными активами предприятия ОАО «Брасовская мебельная фабрика» и разработка рекомендаций по повышению эффективности использования оборотного капитала.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1 Сущность и нормативное регулирование формирования и использования производственных запасов предприятия

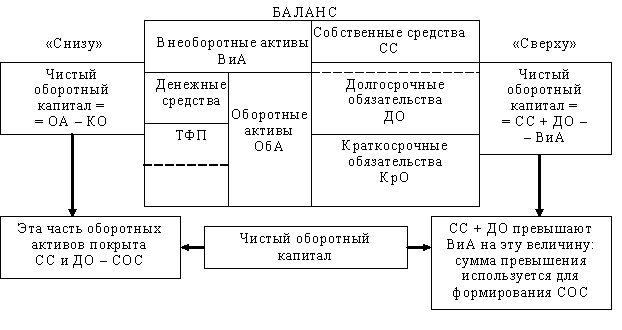

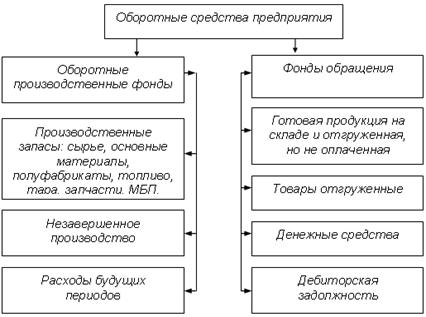

Управление оборотными активами, включающими запасы сырья и материалов, необходимыми для процесса производства (производственные запасы), незавершенное производство, расходы будущих периодов и готовую продукцию на складе, означает, прежде всего, определение потребности в этих запасах, обеспечивающих бесперебойный процесс производства и реализации. Важнейшим элементом управления оборотными активами является научно обоснованная оптимизация их объема. В этих целях решаются задачи по минимизации затрат, авансируемых в указанные виды запасов товарно-материальных ценностей. Определение потребности предприятия в финансовых ресурсах для создания конкретных видов запасов осуществляется посредством нормирования оборотных средств. Правильное исчисление этой потребности имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма собственных оборотных средств, обеспечивающая устойчивое ФСП.

Норматив оборотных средств - это минимально необходимая сумма денежных средств, обеспечивающих предпринимательскую деятельность предприятия. Нормативы оборотных средств определяются с учетом потребности в средствах как для основной деятельности, так и для капитального ремонта, осуществляемого собственными силами, жилищно-коммунального хозяйства, подсобных, вспомогательных и других хозяйств, не состоящих на самостоятельном балансе. Если нормы оборотных средств могут действовать более года, то нормативы рассчитываются на каждый конкретный период (год, квартал). Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств. Однодневный расход или выпуск на предприятиях с равномерно нарастающим на протяжении года объемом производства целесообразно исчислять поданным сметы затрат IV квартала предстоящего года. Это объясняется тем, что исчисленный норматив оборотных средств в любом случае действует на конец предстоящего периода (год, квартал) и должен обеспечить потребности производства на начало следующего периода. При равномерном характере производства однодневный расход может быть определен по данным любого квартала или года в целом. Лишь в условиях сезонного характера производства однодневный расход исчисляется по смете затрат с минимальным объемом производства, так как потребность сверх минимума покрывается заемными средствами. Нормирование оборотных средств должно обеспечить оптимальную величину всех составных элементов оборотных активов.

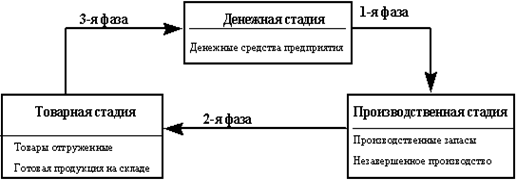

Модель управления производственными запасами. Производственные запасы - это комплексная группа, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части. В связи с различным характером функционирования их в процессе производства методы нормирования отдельных элементов производственных запасов неодинаковы.

1. Нормирование оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов. Норматив оборотных средств по данной группе исчисляется на основании среднедневного их расхода (Р) и средней нормы запаса в днях. Средняя норма оборотных средств, в свою очередь, определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода. Таким образом, норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н) определяется по формуле: Н = Р х (Т + С + М + А + Д) (1)

В норме оборотных средств по каждому виду или однородной группе материалов учитывается время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) запасах, в подготовительном запасе, необходимом для выгрузки, доставки, приемки и складирования материалов (Д).

2. К расходам в незавершенном производстве относятся все затраты на изготавливаемую продукцию. Это стоимость сырья, основных и вспомогательных материалов, топлива, передаваемых из склада в цех и вступивших в технологический процесс, заработная плата, электроэнергия, вода, пар и др. Таким образом, затраты в незавершенном производстве складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, а также готовых изделий, еще не принятых отделом технического контроля. Величина норматива оборотных средств, выделяемых для заделов незавершенного производства, зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства. При равномерном нарастании затрат коэффициент нарастания затрат исчисляется по формуле:

К= (Фе + 0,5Фн) : (Фе + Фн), (2)

где К - коэффициент нарастания затрат; Фе - единовременные затраты; Фн - нарастающие затраты. При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

К = С : П; (3)

где С - средняя стоимость изделия в незавершенном производстве; П - производственная себестоимость изделия.

3. Модель управления готовой продукцией. Готовая продукция - это изделия, законченные производством и принятые отделом технического контроля. Норматив оборотных средств на остатки готовой продукции определяется как произведение нормы оборотных средств в днях и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости по формуле: Н = (В : Д) х Т, (4)

где Н - норматив оборотных средств на готовую продукцию, руб.; В - выпуск товарной продукции в IV квартале предстоящего года (при равномерно нарастающем характере производства) по производственной себестоимости, руб.; Д - количество дней в периоде (90); Т - норма оборотных средств на готовую продукцию, дней. Норма оборотных средств по товарам отгруженным устанавливается на период времени выписки счетов и платежных документов и сдачи их в банк. Эти операции совершаются, как правило, в 2-3 срок после отгрузки готовой продукции. Лишь в том случае, если поставщик и банк находятся в разных населенных пунктах, этот срок может быть удлинен.

Совокупный норматив оборотных средств по предприятию равен сумме нормативов по всем элементам оборотных и определяет в итоге общую потребность хозяйствующего субъекта в оборотных средствах. Общая норма всех оборотных средств в днях устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости по плану IV квартала того года, по данным которого рассчитывается норма. Годовой прирост или уменьшение норматива определяется путем сопоставления нормативов на начало и конец года.

В новых условиях хозяйствования, то есть с переходом к рыночной экономике, создание нормативных запасов материалов на предприятиях стало трудно разрешимой проблемой. В значительной мере это обусловлено постоянным ростом цен на материалы. Поэтому целью управления материальными запасами в условиях рыночной экономики является достижение оптимальных вложений капитала в материалы, исключение «замораживания» денежных средств в запасах, что негативно сказывается на финансовом состоянии предприятий, чему способствует применение методики оптимального вложения средств в запасы, разработанной для промышленных предприятий. Она основана на использовании метода экономного размера заказа материалов и применении известной системы своевременного производства, которая означает систему изготовления продукции в очень небольших количествах «точно в срок», то есть к моменту потребления. Соответственно материалы и покупные изделия приобретаются в ограниченном количестве. Применение методики оптимального вложения средств в запасы на предприятиях позволяет достигнуть следующих целей: минимизировать вложения денежных средств в запасы материалов; ускорить оборачиваемость в одном из важных слагаемых оборотных средств; свести к минимуму (то есть к величине, равной резервному запасу) товарно-материальные запасы и тем самым сократить расходы на их хранение; снизить риск старения и порчи материалов, естественной убыли; отрабатывать и поддерживать на должном уровне механизм взаимодействия всех подразделений предприятия, принимающих участие в создании товарно-материальных запасов.

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

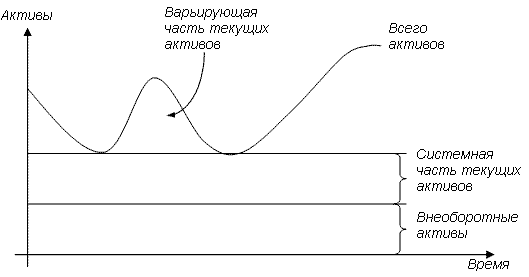

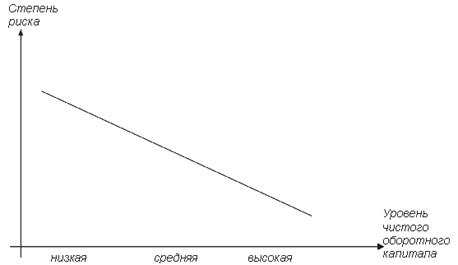

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев