Управление и нормативное регулирование дебиторской задолженности и денежных средств предприятия

Методика оценки эффективности управления оборотными активами предприятия

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОАО «БраМФ»

Анализ эффективности управления оборотными активами предприятия

Резервы повышения эффективности управления оборотными активами предприятия

Навигация

Резервы повышения эффективности управления оборотными активами предприятия

Управление оборотными активами

66283

знака

7

таблиц

0

изображений

2.3 Резервы повышения эффективности управления оборотными активами предприятия

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность. Эффективность использования оборотных средств характеризуется системой экономических показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри последней - цикл производства (разумеется, при отсутствии сверхнормативных запасов товарно-материальных ценностей), тем более рационально они используются.

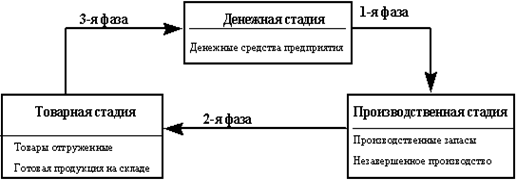

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств, важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости. Оборачиваемость оборотных средств - это длительность одного полного кругооборота средств, начиная с первой и кончая третьей фазой. Чем быстрее оборотные средства проходят эти фазы, тем больше продукта предприятие может произвести с одной и той же суммой оборотных средств. В разных хозяйствующих субъектах оборачиваемость оборотных средств различна, так как зависит от специфики производства и условий сбыта продукции, от особенностей в структуре оборотных средств, платежеспособности предприятия и других факторов. Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей: длительности одного оборота в днях,количества оборотов за год (полугодие, квартал), а также величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически. Плановая оборачиваемость может быть рассчитана только по нормируемым оборотным средствам, фактическая - по всем оборотным средствам, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот. Длительность одного оборота в днях определяется на основании формулы:

О = С0:(Т:Д), или О = (С0 х Д):Т,

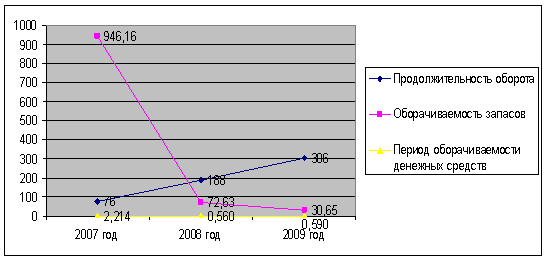

где О - длительность одного оборота, дней; С0 - остатки оборотных средств (среднегодовые или на конец планируемого (отчетного) периода), руб.; Т - объем товарной продукции (по себестоимости или в ценах), руб.; Д - число дней в отчетном периоде. В случае ОАО «Брасовская мебельная фабрика» объем товарной продукции по себестоимости за 2006 г. - 150000 тыс. руб. при сумме оборотных средств на конец этого года 18000 тыс. руб. Длительность одного оборота равна 43 дням (18000 х 360:750000).

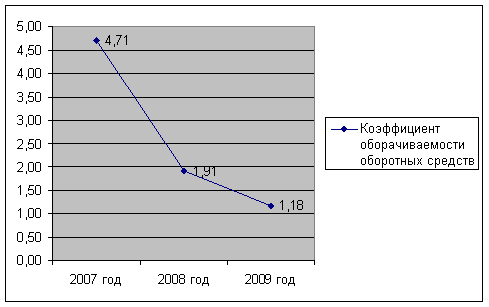

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле: К0 = Т:С0, где К0 - коэффициент оборачиваемости, то есть количество оборотов. В случае ОАО «Брасовская мебельная фабрика» коэффициент оборачиваемости составил 8,3 (150000:18000). Следовательно, данные оборотные средства совершили 8,3 оборота за год. В то же время этот показатель означает, что на каждый рубль оборотных средств приходилось 8,3 руб. реализованной продукции. Коэффициент загрузки оборотных средств - это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. Исчисляется по формуле: Кз = Со:Т, где Кз - коэффициент загрузки оборотных средств.

Исходя из приведенных выше данных по ОАО «Брасовская мебельная фабрика» коэффициент загрузки составил 0,12 (18000:150000). Следовательно, на 1 руб. реализованной продукции приходится 0,12 руб. оборотных средств. Этот показатель свидетельствует о рациональном, эффективном или, наоборот, неэффективном использовании оборотных средств лишь в сопоставлении за ряд лет и исходя из динамики коэффициента. Оборачиваемость может быть определена как общая, так и частная. Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. В показателе общей оборачиваемости как бы нивелируется процесс улучшения или замедления оборачиваемости средств в отдельных фазах. Ускорение оборачиваемости средств на одной стадии может быть сведено до минимума замедлением оборачиваемости на другой стадии.

Пример относительного высвобождения средств в случае ОАО «Брасовская мебельная фабрика». Фактический объем товарной продукции по себестоимости в 2006 году - 100800 тыс. руб. Фактическая сумма всех оборотных средств на конец 2006 года - 11200 тыс. руб. Объем товарной продукции на 2007 год - 144000 тыс. руб. при намечаемом ускорении оборачиваемости оборотных средств на З дня. При этих условиях оборачиваемость оборотных средств в 2006 году составляет 40 дней (11200:100800:360). Сумма оборотных средств исходя из объемов товарной продукции в 2007 году и оборачиваемости в текущем году будет определена в 16000 тыс. руб. (144000 х 40:360). Сумма оборотных средств исходя из объема товарной продукции в 2007 году с учетом ускорения их оборачиваемости составит 14800 т руб. (144000 х (40 - 3):360).

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году будет равно 1200 тыс. руб. (16000 - 14800).

Ускорение оборачиваемости оборотных средств и высвобождение в результате этого оборотных средств в любой форме позволяют предприятию направить их по своему усмотрению на развитие предпринимательской деятельности и обойтись без привлечения дополнительных финансовых ресурсов.

Решение задачи сокращения периода оборота оборотных средств в целом заключается в снижении периода оборота каждой из наиболее весомых являющих текущих активов, то есть запасов материалов, незавершенного производства, готовой продукции, дебиторской задолженности. Для промышленных предприятий в условиях экономики переходного периода актуальность решения задачи возрастает многократно. Дело в том, что переход к рыночным отношениям в силу ряда причин вызвал, с одной стороны, резкое снижение оборотных средств промышленных предприятий, а с другой стороны, негативно отразился на скорости их оборачиваемости. Это не могло не сказаться на финансовом положен предприятий и вызвало снижение результативности в их хозяйственной деятельности. Возникшие совершенно иные условия финансово-производственной деятельности предприятий обусловили поиск новых решений проблем управления оборачиваемостью оборотного капитала.

Одной из весомых составляющих оборотных средств предприятия является дебиторская задолженность, то есть долговые права к клиентам. Соответственно оборачиваемость средств в составе дебиторской задолженности существенно влияет на оборачиваемость всех оборотных средств предприятия.

Следует подчеркнуть, что решение задачи ускорения оборачиваемости средств в дебиторской задолженности - одна из сложнейших задач финансового менеджмента на промышленных предприятиях. Дело в том, что традиционное отнесение долговых прав к клиентам по быстрореализуемым оборотным активам применительно к промышленным предприятиям не подтверждается реальной действительностью. Правда, такие составляющие дебиторской задолженности, как векселя к получению, задолженность предприятию его работников и некоторые другие действительно являются быстрореализуемыми оборотными активами. Что же касается долговых прав к клиентам в части расчетов за товар, работы, услуги и авансы, выданные поставщикам, то такие права в большинстве случаев реализуются крайне медленно.

Именно поэтому управление оборачиваемостью средств в дебиторской задолженности в современных условиях - одно из самых приоритетных направлений финансового менеджмента предприятий. Для эффективного управления оборачиваемостью средств в дебиторской задолженности целесообразно применять следующий комплекс взаимосвязанных мер.

Проблему ускорения оборачиваемости средств в дебиторской задолженности можно решать еще на этапе заключения договоров с заказчиками товарной продукции (работ, услуг). Для этого необходимо в договоре предусмотреть в качестве формы расчета за выполненные работы по инкассо в безакцептном порядке. Данная форма расчета предусмотрена Положением от 08 сентября 2000 г. №120-П Центрального банка Российской Федерации «О безналичных расчетах в Российской Федерации».

Преимущество такой формы расчетов для исполнителя работ по договору состоит в том, что заказчик обязан оплатить немедленно по предъявлении документов о сдаче работ исполнителем, то есть в безакцептном порядке. Другое дело, что заказчик не всегда согласен с такой формой расчетов, но это уже вопрос, решаемый договаривающимися сторонами.

Изложенные методы ускорения оборачиваемости текущих активов охватывают практически весь комплекс возникающих проблем и позволяют значительно повысить эффективность управления оборотным капиталом.

ЗАКЛЮЧЕНИЕ

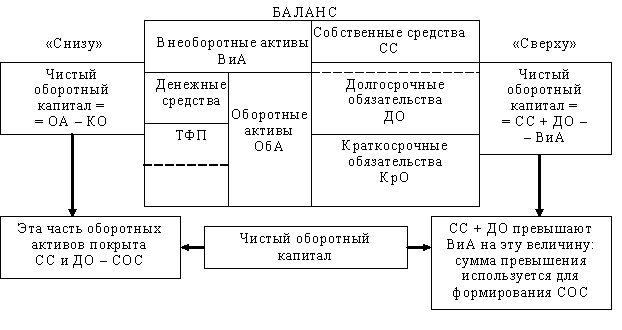

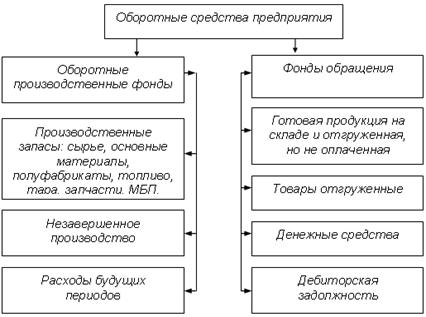

Одним из важнейших элементов производства являются оборотные активы. Оборотные средства - активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла.

Оборотные средства и политика в отношении управления этими активами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. В качестве основных компонентов оборотного капитала рассматриваются следующие составляющие:

- производственные запасы предприятия, которые в свою очередь включают: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы. Так как предприятие вкладывает свои средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров,

- дебиторская задолженность. Когда предприятие реализует свою продукцию покупателям, это не означает, что оплата будет произведена немедленно. Неоплаченные счета за поставленную продукцию и составляют большую часть дебиторской задолженности. Специфическим элементом дебиторской задолженности являются векселя к получению, которые по существу представляют собой ценные бумаги.

- денежные средства и их эквиваленты. Денежные средства представлены деньгами предприятия на счетах в банке и в кассе предприятия, а эквиваленты - ликвидные краткосрочные финансовые вложения, в том числе ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и другие ценные бумаги, выпущенные местными органами власти.

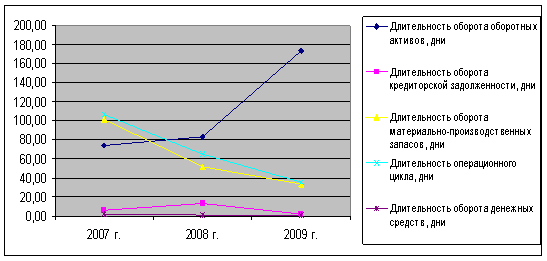

В случае ОАО «Брасовская мебельная фабрика» имеет место замедление оборачиваемости всех оборотных средств по сравнению с предыдущим годом. Основные пути ускорения оборачиваемости оборотных средств:

- сокращение образования излишних и ненужных запасов;

- изучение платежеспособности покупателей и своевременные меры по взысканию дебиторской задолженности;

- сокращение сроков оборачиваемости по всем фазам кругооборота средств;

- правильная организация работы по материально-техническому обеспечению производства;

- налаживанию устойчивых каналов сбыта продукции и маркетинговых коммуникаций (стимулирование сбыта);

- экономия текущих затрат и реструктуризация кредиторской задолженности (особое внимание минимизации коммунальных платежей и сокращению обязательств перед бюджетом).

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность. Эффективность использования оборотных средств характеризуется системой экономических показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри последней - цикл производства (разумеется, при отсутствии сверхнормативных запасов товарно-материальных ценностей), тем более рационально они используются.

Важнейшим элементом управления запасами является научно обоснованная оптимизация их объема. Определение потребности предприятия в финансовых ресурсах для создания конкретных видов запасов осуществляется посредством нормирования оборотных средств. Правильное исчисление этой потребности имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма собственных оборотных средств, обеспечивающая устойчивое финансовое состояние предприятия.

СПИСОК ЛИТЕРАТУРЫ

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?. - М.: Финансы и Статистика, 2004 – 223 с.

2. Власова В.М. Финансы и статистика: Учебное пособие - М.: ЮНИТИ-ДАНА 2002 г. – 240 с.

3. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник - М.: ИНФРА-М 2003. – 600 с.

4. Ионова И.Ф., Н.Н.Селезнева Финансовый анализ. Управление финансами - М.: ЮНИТИ 2003 – 534 с.

5. Моляков Д.С. Финансы предприятий отраслей народного хозяйства - М.: ФиС , 2004 – 212 с.

6. Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2002 - 92с.

7. Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие. М.: Статистика 2001 – 301 с.

8. Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2002 – 495 с.

9. Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

10. Уткин Э.А. Финансовый менеджмент - М.: Зеркало 2002. - 264с.

11. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

12. Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

13. Финансовый менеджмент: Учебник для вузов/под ред. акад. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2006. – 527 с.;

14. Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 504 с.;

15. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

ПРИЛОЖЕНИЯ

Таблица 1 - Состав и структура дебиторской и кредиторской задолженности ОАО «Брасовская мебельная фабрика»

| Показатели | 01.01.2005 | 01.01.2006 | Изменение | ||||

| руб. | %к итогу | руб. | %к итогу | ||||

| руб. | % | ||||||

| Дебиторская задолженность, всего | 3734 | 100 | 8237 | 100 | 4503 | ||

| в том числе | |||||||

| расчеты с покупателями и заказчиками прочая | 3734 | 100 | 3687 4550 | 44,76 55,24 | -47 4550 | 55,2 55,2 | |

| Кредиторская задолженность, всего | 7545 | 100 | 10270 | 100 | 2725 | ||

| в том числе | |||||||

| расчеты с поставщиками и подрядчиками | 1687 | 22,36 | 1550 | 15,09 | -137 | 7,27 | |

| расчеты по налогам и сборам | 500 | 6,627 | 3037 | 29,57 | 2537 | 22,9 | |

| кредиты | 2000 | 19,47 | 2000 | 19,5 | |||

| займы | 1660 | 16,16 | 1660 | 16,2 | |||

| прочая | 5358 | 71,01 | 2023 | 19,7 | 2023 | 19,7 | |

Таблица 2 - Состояние дебиторской задолженности ОАО «Брасовская мебельная фабрика»

| Дебиторы по срокам возникновения, дней | Сумма дебиторской задолженности, тыс. руб. | Удельный вес в общей сумме, % | Вероятность безнадежных долгов, % | Сумма безнадежных долгов, тыс. руб. | Реальная величина задолженности, тыс. руб. |

| 0-30 | 1400 | 32,48 | 2,5 | 35,0 | 1365,0 |

| 30-60 | 450 | 10,44 | 3,0 | 13,5 | 436,5 |

| 60-90 | 840 | 19,49 | 8,0 | 67,2 | 772,8 |

| 90-120 120-150 150-180 180-360 360-720 | 670 410 300 150 70 | 15,55 9,51 6,96 3,48 1,62 | 11,5 15,0 40,0 55,5 70,0 | 77,1 61,5 120,0 83,3 49,0 | 592,9 348,5 180,0 66,7 21,0 |

| Свыше 720 | 20 | 0,47 | 95,0 | 19,0 | 1,0 |

| Итого: | 4310 | 100,00 | 11,96 | 525,6 | 3784,4 |

Таблица 3 - Движение денежных средств в 1 квартале 2006 г. ОАО «БраМФ»

| Приток денежных средств | Отток денежных средств | Чистый денежный поток | |

| Остаток денежных средств на начало периода | 140 | ||

| Основная деятельность Поступления от реализации Авансы, полученные от покупателей Возврат дебиторской задолженности Прочие поступления | 900 750 2500 350 | ||

| Итого поступлений | 4500 | ||

| Платежи за сырье и материалы Заработная плата Платежи в бюджет и налоговым органам Накладные расходы Прочие расходы | 2500 800 300 180 450 | ||

| Итого выплат | 4230 | ||

| Чистый денежный поток по основной деятельности | 270 | ||

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ Реализация долгосрочных активов Долгосрочные финансовые вложения Чистый поток по инвестиционной деятельности | 500 | 650 | -150 |

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ Поступление кредитов и займов Эмиссия акций | - 430 | ||

| Итого поступлений | 430 | ||

| погашение задолженности по кредитам и займам выплата дивидендов | 330 150 | ||

| Итого расходов | 480 | ||

| Чистый денежный поток по финансовой деятельности Совокупный чистый денежный поток по всем видам | -50 70 | ||

| Остаток денежных средств на конец периода | 210 |

Таблица 4 – Характеристика оборотных средств ОАО «БраМФ» по функциональному назначению за 2004 – 2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Производственные оборотные фонды | 8223414 | 65,65 | 6858047 | 59,41 | 5504890 | 39,29 | 66,94 |

| В т.ч. сырье и материалы | 2586106 | 20,65 | 2311935 | 20,03 | 1961650 | 14,00 | 75,85 |

| Животные на откорме и выращивании | - | - | - | - | - | - | - |

| Затраты в НЗП | - | - | - | - | - | - | - |

| Готовая продукция | 5166095 | 41,24 | 4257677 | 36,88 | 3280700 | 23,42 | 63,50 |

| Расходы будущих периодов | - | - | - | - | - | - | |

| Прочие запасы и затраты | 471213 | 3,76 | 288435 | 2,50 | 262540 | 1,87 | 55,72 |

| НДС по приобретенным ценностям | 242708 | 1,94 | 337352 | 2,92 | 258290 | 1,84 | 106,42 |

| Фонды обращения | 4060245 | 32,41 | 4349066 | 37,67 | 9246520 | 58,87 | 227,73 |

| В т.ч. товары отгруженные | - | - | - | ||||

| Дебиторская задолженность | 3767131 | 30,07 | 3734141 | 32,35 | 823652 | 5,88 | 21,86 |

| Краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| Денежные средства | 293114 | 2,34 | 614925 | 5,33 | 101000 | 0,72 | 34,46 |

| Итого оборотные активы | 12526367 | 100 | 11544465 | 100 | 14009800 | 100 | |

Таблица 5 – Характеристика оборотных средств ОАО «БраМФ» по степени ликвидности за 2004 – 2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Наиболее ликвидные | 293114 | 2,34 | 614925 | 5,33 | 101000 | 0,72 | 34,46 |

| В т.ч. денежные средства | 293114 | 2,34 | 614925 | 5,33 | 101000 | 0,72 | 34,46 |

| Краткосрочные финансовые вложения | - | - | - | - | - | - | - |

| Быстрореализуемые активы | 3767131 | 30,07 | 3734141 | 32,35 | 823652 | 5,88 | 21,86 |

| В т.ч. дебиторская задолженность | 3767131 | 30,07 | 3734141 | 32,35 | 823652 | 5,88 | 21,86 |

| Товары отгруженные | - | - | - | - | - | - | - |

| Среднереализуемые активы | 8466122 | 67,59 | 7195399 | 62,32 | 13085148 | 93,4 | 154,56 |

| Итого оборотные активы | 12526367 | 100 | 11544465 | 100 | 14009800 | 100 | 652,48 |

Таблица 6 – Характеристика оборотных средств ОАО «БраМФ» в зависимости от источников финансирования за 2004 – 2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Собственные и приравненные к ним | 12486491 | 54,56 | 12805835 | 62,93 | 11999734 | 92,12 | 96,10 |

| Заёмные | 10397747 | 45,44 | 7544969 | 37,07 | 1027045 | 7,88 | 9,88 |

| Привлеченные | - | - | - | - | - | - | - |

| Прочие источники | - | - | - | - | - | - | - |

| Всего оборотных средств | 22884238 | 100 | 20350804 | 100 | 13026779 | 100 | 105,98 |

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев