Управление и нормативное регулирование дебиторской задолженности и денежных средств предприятия

Методика оценки эффективности управления оборотными активами предприятия

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОАО «БраМФ»

Анализ эффективности управления оборотными активами предприятия

Резервы повышения эффективности управления оборотными активами предприятия

Навигация

Анализ эффективности управления оборотными активами предприятия

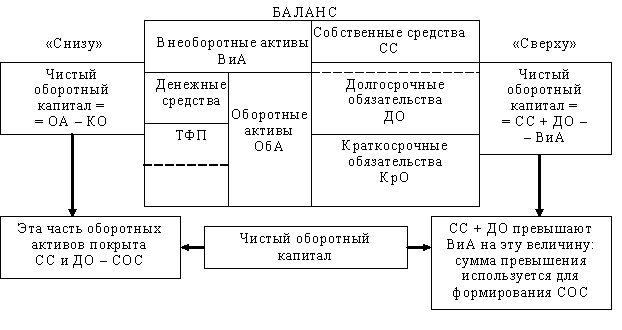

Управление оборотными активами

66283

знака

7

таблиц

0

изображений

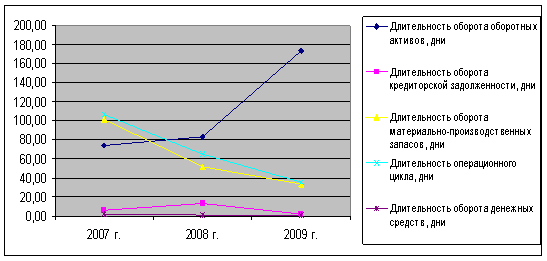

2.2 Анализ эффективности управления оборотными активами предприятия

Сводный аналитический баланс ОАО «Брасовская мебельная фабрика» представлен в приложении. Данные аналитического баланса за анализируемый период с 2005 по 2006 г.г. показали, что:

- наибольший удельный вес в составе имущества предприятия в 2006 г. занимали оборотные или текущие активы, их удельный вес составил 62,91%, что на 6,18% выше аналогичного показателя 2005 г., соответственно доля внеоборотных активов составила 31,72%;

- оценивая изменения в составе оборотных активов, следует отметить, что рост их величины сложился за счет увеличения в 2006 г. на 4502,86 тыс. руб. дебиторской задолженности по сравнению с 2005 г., таким образом, удельный вес дебиторской задолженности в составе имущества предприятия составил 36,99%

- также необходимо обратить внимание на сокращение всех остальных элементов оборотных активов: величина запасов составила в 2006 г. 5505 тыс. руб., что на 1353,05 тыс. руб. меньше, чем в 2005 г. соответственно; величина денежных средств предприятия в 2005 г. снизилась по сравнению с 2005 г. на 604,93 тыс. руб., что неизбежно приведет к снижению ликвидности, т.к. денежные средства - это наиболее ликвидная статья баланса

- величина внеоборотных активов предприятия уменьшилась в 2006 г. по сравнению с 2005 г. на 546,34 тыс. руб., в т.ч. увеличилась стоимость основных средств на 184,2 тыс. руб. и уменьшилась стоимость незавершенного производства на 730,54 тыс. руб.

- оценивая изменения в составе источников образования имущества предприятия, следует отметить снижение на 805,83 тыс. руб. в 2006 г. по сравнению с 2005 г. размера собственного капитала, кроме того, удельный вес собственного капитала в составе источников составил 53,88%, что на 9,04% ниже, чем в 2005 г.; также необходимо обратить внимание на рост.

По данным таблицы 1 (приложений) в 2006 г. по сравнению с 2005 г. дебиторская задолженность возросла на 4053 тыс. руб., при этом, если в 2005 г. всю дебиторскую задолженность по данным отчетности составляла задолженность покупателей и заказчиков, то в 2006 г. 44,76% составляли расчеты с покупателя и заказчиками, 55,24% - прочая дебиторская задолженность. Кредиторская задолженность предприятия возросла на 2725 тыс. руб., при этом 15% составляет задолженность перед поставщиками и подрядчиками, 29,57% - расчеты по налогам и сборам, 19,47% - кредиты, 16,16% - займы, прочая кредиторская задолженность - 19,7%. Следует отметить тенденцию роста кредиторской задолженность, и особенно задолженности перед бюджетом.

Рассчитаем нормы для отдельных видов запасов ОАО «Брасовская мебельная фабрика». Материал (ДСП, фанера, шпон) поступает от трех поставщиков в соответствии с календарными графиками. От первого поставщика (Череповец) - 2 и 17, от второго (Калуга) - 6 и 17, а от третьего (Дятьково) - 6, 14 и 21 числа. Следовательно, у ОАО «Брасовская мебельная фабрика» в течение месяца всего 5 поставок (2,6, 14, 17 и 21 числа), а за год - 60 поставок (5 х 12). Средний цикл снабжения в этом случае составит 6 дней (360:60). При отсутствии резких колебаний в объемах поставок применяется метод расчета среднеарифметического интервала. В 2005 году общее число поставок материала (поролон) составило 20 объемом 4500 т. Из них четыре поставки объемом 45 т. Были мелкие, случайные, а одна - объемом 780 т - чрезмерно крупная. При расчете среднего размера поставки принимается 15 поставок объемом 3675 т (4500-825). Средний размер поставки составит 245 т (36754:15).

При определении среднего интервала между поставками в расчет принимается приведенное число поставок, то есть 18, полученное путем деления годового поступления поролона на средний размер поставки (4500:245). Средний интервал между поставками равен 20 дням (360:18). В случае ОАО «Брасовская мебельная фабрика» объем каждой поставки умножается на интервал в днях до следующей поставки. Рассчитаем интервал между поставками поролона методом средневзвешенного показателя. Из общего объема поставок в отчетном году имелось разовых мелких, нетипичных и чрезмерно крупных поступлений всего 1700 т. Следовательно, в расчет принимается 4800 т (6500-1700). Средневзвешенный интервал составит 22 дня (105600:4800). Норма оборотных средств в текущем запасе принимается, как правило, в размере 50% среднего цикла снабжения, что составляет на ОАО «Брасовская мебельная фабрика» 11 дней. Это обусловлено поставкой различных видов материалов несколькими поставщиками и в разные сроки. Следовательно, потребность в средствах на материалы в целом будет меньше, чем исчисленный запас, так как максимальный запас одного вида материала в день поставки совпадает с минимальным запасом другого вида материалов и т.д. Рассчитаем нормы страхового запаса на основании фактических отчетных данных ОАО «Брасовская мебельная фабрика» о поставках поролона. Средний размер отобранных поставок в данном случае составляет 400 т (4800:12). Приведенное общее число поставок - 16 (6500:400). Средний интервал поставок в этих условиях будет равен 22 дням (360:16). Норма оборотных средств в части страхового запаса принимается в размере 5,5 дня (60:11).

Рассчитаем норму транспортных запасов ОАО «Брасовская мебельная фабрика». В среднем движение груза от поставщика к покупателю занимает 15 дней. Почтовый пробег расчетных документов - 5 дней. Обработка документов у поставщика и в отделениях банка осуществляется в течение 4 дней. Срок акцепта - 3 дня. При этих условиях норма оборотных средств в транспортном запасе составляет 3 дня (15-5+4+3). При этом на ОАО «Брасовская мебельная фабрика» по отчетным данным сумма материалов в пути, за вычетом задержавшихся сверх нормальных сроков продвижения, составляет на 1.01.2005 г. - 18000руб., на 1.04.2005 г. - 17000 руб., на 1.07.2005 г. - 19000руб., на 1.10.2005 г. - 23000руб., на 1.01 2006 г. - 24000 руб. Среднедневной расход материалов в 2005 г. - 10000 руб. Исходя из этих данных средний остаток материалов в пути за 2006 год определяется в сумме 20000 руб. (18000:2+17000+19000+23000+24000:2):4, а норма оборотных средств на материалы в пути - 2 дня (20000:10000).

Рассчитаем норматив оборотных средств на готовую продукцию ОАО «Брасовская мебельная фабрика». Норматив составил на складе175 тыс. руб., на отгруженную готовую продукцию, находящуюся в оформлении - 70 тыс. руб. Выпуск готовой продукции в IVквартале по производственной себестоимости - 3150 тыс. руб. Норма оборотных средств в целом составит 7 дней: (175+70):(3150:90). Если вместе с готовой продукцией учитывается тара, то при определении норм и нормативов оборотных средств на готовую продукцию учитываются расход и остатки этой тары.

Проведем расчет экономного размера затрат (ЭРЗ) на ОАО «Брасовская мебельная фабрика» по следующей формуле: ЭРЗ = ![]() ((2 х 3 х П) : С)

((2 х 3 х П) : С)

где ЭРЗ - экономный размер заказа, в рублях; 3 - расходы на подготовку заказов (размещение, доставка, приемка) в расчете на один заказ, в рублях; П - годовая потребность в единицах товарно-материальных ценностей, в рублях; С - расходы по хранению запасов в расчете на единицу запасов, в рублях.

ЭРЗ 2003 г. = ![]() ((2 х 3 х П):С) ЭРЗ 2004 г. =

((2 х 3 х П):С) ЭРЗ 2004 г. = ![]() ((2 х 3 х П):С)

((2 х 3 х П):С)

Отсюда видно, что ЭРЗ изменяется прямо пропорционально расходам на подготовку заказа «3», годовой потребности в материалах «П» и обратно пропорционально расходам по хранению запасов в расчете на единицу запасов «С». Однако и в том и в другом случаях эта зависимость ослабляется из-за наличия знака квадратного корня.

Проведем анализ управления таким видом оборотных активов как дебиторская задолженность, в связи с тем, что на предприятии ОАО «Брасовская мебельная фабрика» ее доля в составе оборотных активов очень велика согласно данным аналитического баланса, а определение реального состояния дебиторской задолженности позволяет оценить вероятность безнадежных долгов с учетом сроков возникновения задолженности. Сведем данные самого ОАО «Брасовская мебельная фабрика» по безнадежным долгам в таблицу (табл. 2) и оценим реальное состояние дебиторской задолженности. Данные табл. 2 показывают, что ОАО «Брасовская мебельная фабрика» не получит 525,6 т руб., или 12,19% (525,6 х 100/4310) общей суммы дебиторской задолженности.

Проведем оценку совокупного денежного потока на ОАО «Брасовская мебельная фабрика» (табл. 3.). Положительная величина совокупного денежного потока по всем видам деятельности (70 тыс. руб.) образовалась за счет превышения притока над оттоком денежных средств по основной деятельности (270 тыс. руб.). Денежный поток по инвестиционной и финансовой деятельности выразился в отрицательной величине (-200 тыс. руб.). Учитывая остаток денежных средств на начало квартала, предприятие имеет достаточно денежных средств для того, чтобы рассчитаться с персоналом, бюджетом, налоговыми органами и банком. Проанализируем показатели, характеризующие эффективность использования управления оборотными активами. Для этого рассчитаем показатели деловой активности, степень ликвидности и источники финансирования оборотных средств (таблицы 4 - 6).

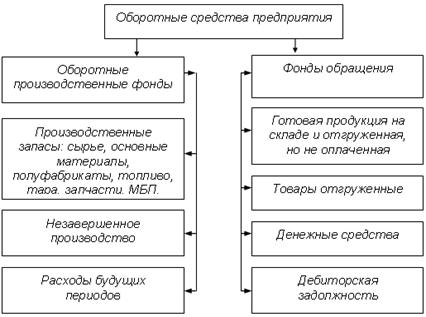

В 2002 г. в производственных фондах предприятия ОАО «БраМФ» было сконцентрировано 65,65% оборотных активов, а в фонде обращения – 32,41%. К 2004 г. ситуация изменилась: производственные фонды составили 39,29%, а фонды обращения – 58,87% соответственно. То есть можно утверждать, что исследуемое предприятие за два года изменило соотношение между ПоФ и ФО, увеличив долю наиболее ликвидных активов практически на 30%, что несомненно благотворно влияет на его финансовое состояние. Кроме того, следует отметить такие положительные факторы как уменьшение удельного веса сырья и материалов (что говорит о применении нормирования складских запасов) и готовой продукции (что говорит об улучшении работы отдела сбыта). Несомненно, как благоприятный фактор, выступает уменьшение доли дебиторской задолженности с 30,07 до 5,88%. Таким образом можно говорить о более грамотном распределении оборотных активов в зависимости от их функционального признака.

Из данных таблицы 5 видно, что наиболее ликвидные активы ОАО «БраМФ» - денежные средства к 2006 г. уменьшились на 66%, т.е. наблюдается уменьшение быстрой ликвидности предприятия и сразу погасить оно может только 1% задолженности. Кроме того, доля не менее быстрореализуемого актива – дебиторской задолженности также уменьшилась с 30,07% в 2004 г. до 5,88% в 200 6 г., т.е. погасить в течение месяца предприятие может порядка 6% задолженности и, следовательно, не может быть признано полностью платежеспособным. С другой стороны среднереализуемые активы (в течении 3-х месяцев) с 67,59% в 2004 г. увеличились до 93,4% в 2006 г., т.е. можно говорить о достаточной финансовой устойчивости предприятия и достаточности средств для погашения своей задолженности, не привлекая труднореализуемые активы.

Из данных таблицы 6 видно, что в 2004 г. соотношение собственных и заемных источников финансирования при формировании оборотных активов было примерно одинаковое. К 2006 г. ситуация резко меняется: доля собственного капитала возрастает практически в два раза, что говорит об упрочении финансового состояния предприятия. Удельный вес заемных источников уменьшается с 45,44% в 2002 г. до 7,88% в 2006 г., т.е. можно говорить об уменьшении кредиторской задолженности ОАО «БраМФ», а соответственно и об упрочении его положения. В целом в финансовом состоянии ОАО «БраМФ» наблюдается положительная динамика, т.е. улучшение соотношения и функционального размещения оборотных активов в составе имущества предприятия, что говорит о более эффективном управлении оборотными активами исследуемого предприятия в 2006 г. по сравнению с предыдущими.

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев