Управление и нормативное регулирование дебиторской задолженности и денежных средств предприятия

Методика оценки эффективности управления оборотными активами предприятия

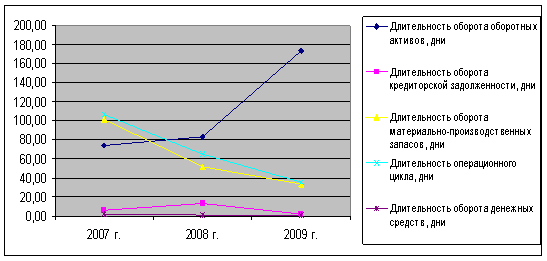

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОАО «БраМФ»

Анализ эффективности управления оборотными активами предприятия

Резервы повышения эффективности управления оборотными активами предприятия

Навигация

Управление и нормативное регулирование дебиторской задолженности и денежных средств предприятия

Управление оборотными активами

66283

знака

7

таблиц

0

изображений

1.2 Управление и нормативное регулирование дебиторской задолженности и денежных средств предприятия

В составе оборотного капитала важным компонентом фондов обращения являются дебиторская задолженность и денежные средства. Так, на начало 2002 г. задолженность покупателей поставщикам (основной вид дебиторской задолженности) в общей сумме оборотных активов по основным отраслям экономики достигала 44,6%, а денежных средств – 3,5%. В промышленности эти показатели составляли соответственно 43,2% и 2,5%. В 2004 г. эти показатели имели положительную тенденцию.

На начало 2003 г. формирование оборотных средств основных отраслей экономики обеспечивалось за счет задолженности покупателей на 35,2%, остатков денежных средств на счетах предприятий и организаций на 4,7%. Данные показатели в промышленности составили соответственно 32,7 и 3,7%.

В силу специфики форм, скорости движения, закономерности возникновения эти виды оборотных средств не могут быть заранее рассчитаны и учтены подобно нормируемым оборотным средствам.

Управление этими элементами оборотных средств осуществляется иными способами и методами. Хозяйствующие субъекты (а в государственном секторе - государство) имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Предприятия, работающие на коммерческом расчете, заинтересованы в сокращении размера дебиторской задолженности, так как это влечет ускорение оборачиваемости оборотных средств в сфере обращения, а следовательно, более эффективное использование оборотного капитала в целом.

Уменьшение, например, размеров дебиторской задолженности по товарным операциям улучшает показатели выполнения плана поставок по договорам, планов по прибыли и рентабельности. Сокращение оборотных средств в прочих расчетах означает более полное использование их по назначению, так как они при этом не выбывают из сферы производства. Таким образом, задачей каждого предприятия является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения.

К этим резервам следует отнести укрепление расчетно-платежной дисциплины, развитие прямых хозяйственных связей между предприятиями, укрепление договорной дисциплины и соответствующее выполнение договорных обязательств, расширение практики применения прогрессивных форм расчетов,

Важным фактором, стимулирующим сокращение средств в сфере обращения является банковский кредит на пополнение оборотных средств способствующий рациональному использованию не только нормируемых, но и ненормируемых оборотных средств. Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность в ресурсах и может привести к напряженному финансовому состоянию.

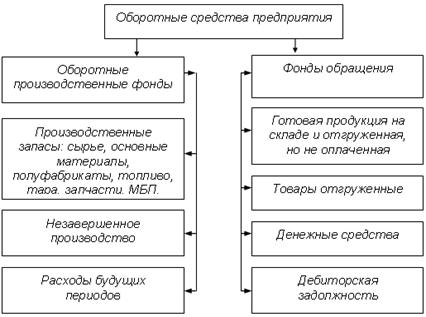

Существуют различные виды дебиторской задолженности: товары отгруженные; расчеты с дебиторами за товары и услуги; расчеты по векселям полученным; расчеты с дочерними предприятиями, бюджетом, с персоналом по прочим операциям; авансы, выданные поставщикам и подрядчикам; задолженность учредителей по взносам в УК; расчеты с прочими дебиторами.

Средства в товарах отгруженных составляют значительную долю всей дебиторской задолженности на предприятиях, производящих продукцию. Средства в товарах отгруженных образуются неизбежно, так как готовая продукция, находящаяся на складе, в установленные договором сроки отгружается потребителям.

В процессе анализа и управления дебиторской задолженностью фирма в порядке прогноза должна разработать такую гибкую систему договоров в которой предусматривались бы либо предоплата продукции (полная или частичная), либо выставление промежуточного счета, либо гибкое ценообразование в зависимости от индекса инфляции, и оценить влияние этих мер на финансовые результаты.

Для предотвращения массовых неплатежей с 1995 г. действует Указ Президента РФ «Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)».

В соответствии с этим указом все взаиморасчеты между поставщиками и покупателями должны быть осуществлены в 3-месячный срок со дня фактического получения товаров дебитором. Если образовавшаяся задолженность в этот срок не погашена, то должник обязан добровольно в течение одного месяца перечислить эти суммы в доход государства.

В ином случае по истечении месяца данные суммы взыскиваются в федеральный бюджет по решению судебных органов, а у предприятия-кредитора дебиторская задолженность превращается в убыток.

В целях предотвращения убытков в условиях нестабильной экономки и широко практикуемой предоплаты продукции целесообразно проводить контроль за оборачиваемостью средств в этих расчетах. Показатель оборачиваемости свидетельствует о степени возврата задолженности, ее ликвидности.

Рассчитывается оборачиваемость средств в дебиторской задолженности по формуле: К = П : З. Оборачиваемость средств в дебиторской задолженности может быть представлена в днях (Одн), то есть отражать длительность одного оборота. Тогда:

Одн = (З х Д) : П, (5)

где К - коэффициент оборачиваемости (количество оборотов средств в дебиторской задолженности); П - объем отгруженной продукции по отпускным ценам; З - средняя дебиторская задолженность; Д - число дней в периоде.

В результате анализа фактической оборачиваемости средств в дебиторской задолженности предприниматель имеет возможность сравнить полученные данные за определенный период времени с аналогичными показателями других хозяйствующих субъектов, а также с договорными условиями и оценить возможность своевременности платежей и состояния всей дебиторской задолженности. Если дебиторская задолженность представляет собой вложение средств с довольно высокой степенью риска, а потому составляет примерно половину оборотных активов, то денежные средства обладают минимальным риском вложений. Их доля в оборотных средствах составляет 2 - 3%.

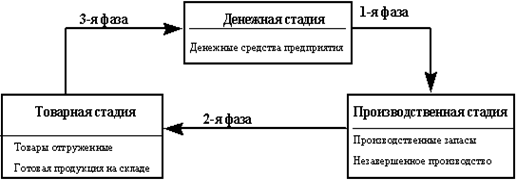

В процессе кругооборота оборотные средства неизбежно меняют свою функциональную форму и в сфере обращения, в результате реализации готовой продукции превращаются в денежные средства. Денежные средства в основном хранятся на расчетном (текущем) счете предприятия в банке, так как подавляющая часть расчетов между хозяйствующими субъектами осуществляется в безналичном порядке. В небольших суммах денежные средства находятся в кассе предприятия. Кроме того, денежные средства покупателей могут находиться в аккредитивах и других формах расчетов до момента их окончания.

Таким образом, в состав денежных средств, учитываемых в оборотных активах, включаются: касса, расчетный счет, валютный счет, прочие денежные средства, а также краткосрочные финансовые вложения.

Денежные средства - наиболее ликвидные активы и долго не задерживаются на данной стадии кругооборота. Однако в определенном размере они постоянно должны присутствовать в составе оборотных средств, иначе предприятие будет признано неплатежеспособным.

Управление денежными средствами осуществляется с помощью прогнозирования денежного потока, т.е. поступления (притока) и использования (оттока) денежных средств. Определение денежных притоков и оттоков в условиях нестабильности и инфляции может быть весьма приблизительным и только на короткий период времени: месяц, квартал.

Рассчитывается величина предполагаемых поступлений средств от реализации продукции с учетом среднего срока оплаты счет и продажи в кредит. Учитывается также изменение дебиторской задолженности за избранный период, что может увеличить или уменьшить приток денежных средств. Кроме того, определяется влияние внереализационных операций и прочих поступлений.

Параллельно прогнозируется отток денежных средств, то есть предполагаемая оплата счетов за поступившие товары (услуги), а главным образом погашение кредиторской задолженности. Предусматриваются платежи в бюджет, налоговые органы, выплаты дивидендов, процентов оплата труда работников предприятия, возможные инвестиции и другие расходы.

В итоге определяется разница между притоком и оттоком денежных средств - чистый денежный поток со знаком плюс или минус. Если сумма оттока больше, то для обеспечения прогнозируемого денежного потока рассчитывается величина краткосрочного финансирования в виде банковской ссуды или других поступлений. Прогноз ожидаемых поступлений и выплат оформляется в виде аналитических таблиц с разбивкой по месяцам или кварталам.

На основании величины чистых денежных потоков принимаются необходимые меры по оптимизации управления денежными средствами. Анализ и управление денежным потоком позволяют определить его оптимальный уровень, способность предприятия рассчитаться по своим текущим обязательствам и осуществлять инвестиционную деятельность.

Нормативное регулирование управления оборотными активами предприятия осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (ФЗ, ПБУ), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы президента РФ и постановления Правительства РФ, регламентирующие прямо или косвенно организацию (ФЗ №129-ФЗ от 21.11.96 г. «О бухгалтерском учете»);

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности;

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

4-й уровень: рабочие документы организации (Приказ об учетной политике, рабочий план счетов предприятия, приказы, распоряжения, калькуляции).

Похожие работы

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

... направленность главных структурных изменений. Правило 4: Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями. Глава 2. Разработка системы управления оборотными активами 2.1. Характеристика коммерческой организации (ЗАО «Лакомка») Для исследования и разработки системы управления оборотными активами было выбрано ...

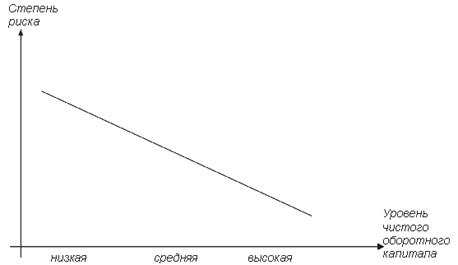

... , дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной степени определяются уровнем чистого оборотного ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев