Бухгалтерский учет уставного капитала в организации

Организационно-экономическая характеристика ОАО «Сухиничская фабрика электроустановочных изделий»

Порядок учета уставного капитала в ОАО «Сухиничская фабрика электроустановочных изделий»

Организация контроля за формированием и движением уставного капитала

Навигация

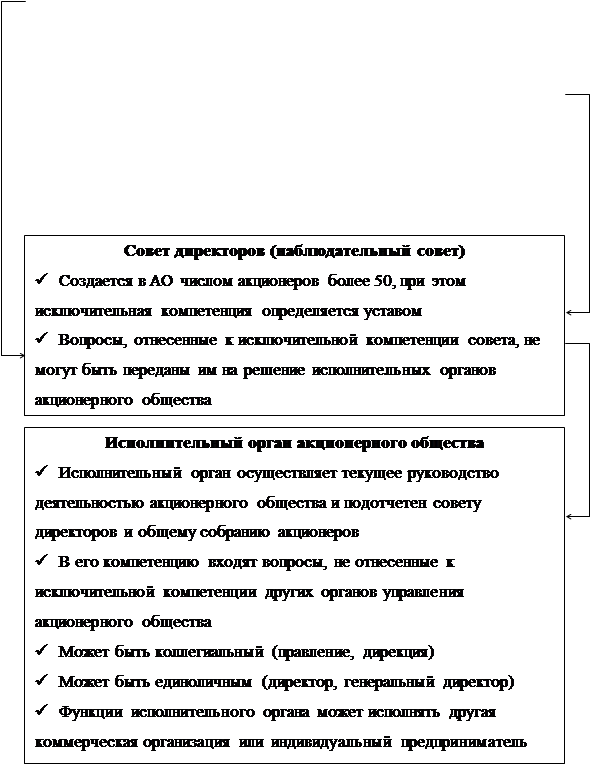

Уставный капитал

Уставный капитал

51301

знак

1

таблица

0

изображений

Содержание

Введение………………………………………………………….……………....3

Глава I. Сущность уставного капитала и порядок его формирования

1.1. Правовое регулирование порядка формирования уставного капитала и определение его сущности………………………………………………………5

1.2. Бухгалтерский учет уставного капитала в организации ………………7

Глава II. Формирование и движение уставного капитала в ОАО «Сухиничская фабрика электроустановочных изделий»

2.1. Организационно-экономическая характеристика ОАО «Сухиничская фабрика электроустановочных изделий» ……………………………………..11

2.2. Порядок учета уставного капитала в организации ……………………..14

Глава III. Организация контроля и совершенствование учета уставного капитала в организациях Российской Федерации

3.1. Организация контроля за формированием и движением уставного капитала ………………………………………………………………………..18

3.2. Пути совершенствования формирования и движения уставного капитала в организациях ………………………………………………...………............20

Заключение …………………………………………………………………....24

Список использованной литературы ………………………………………26

Приложения

Введение

Перестройка управления экономикой, переход к рыночным отношениям, процесс становления рыночных отношений и как следствие появление и использование различных форм собственности невозможны без существенного повышения роли бухгалтерского учета и контроля.

В настоящее время уставный капитал стал одним из важнейших показателей деятельности организации. Поскольку создание всякого юридического лица предполагает определение в денежном выражении величины начального (стартового) капитала. Гражданский кодекс Российской Федерации предусматривает его формирование всеми субъектами. Уставный капитал как начальный капитал представляет собой источник формирования средств организации, необходимый для осуществления финансово-хозяйственной деятельности с целью получения прибыли. На сегодняшний день уставный капитал - это своеобразная гарантия для кредиторов, дающих инвестиции, а также для партнеров, работников и других участников деятельности общества. Движение уставного капитала отличается своей слабой маневренностью и редким изменением, поэтому и учет уставного капитала не очень объемный, но несмотря на это, очень важный, необходимо грамотно организовать, т.к. именно с учета формирования уставного капитала начинается работа любой организации.

Все вышесказанное указывает на актуальность темы данной курсовой работы.

Целью данной работы стало изучение сущности учета и формирования уставного капитала организации.

Для достижения поставленной цели предусматривалось решение следующих задач:

1) изучить сущность и порядок ведения бухгалтерского учета уставного капитала в организациях;

2) проанализировать порядок учета уставного капитала на примере ОАО «Сухиничская фабрика электроустановочных изделий»;

3) рассмотреть пути совершенствования формирования и движения уставного капитала в организациях Российской Федерации.

Объектом исследования курсовой работы является учет формирования и движения уставного капитала ОАО «СФЭУИ».

Предмет исследования – это бухгалтерский учет процесса формирования и движения уставного капитала организации.

Методологическая основа исследования: метод анализа, сравнения, монографический метод, диалектический и статистические методы.

Теоретическая база данной курсовой работы представляет собой Гражданский кодекс Российской Федерации, нормативно-правовые документы, труды отечественных и зарубежных ученых – экономистов, материалы периодической печати, Устав, бухгалтерская отчетность ОАО «Сухиничская фабрика электроустановочных изделий» за 2004 – 2006 годы.

Курсовая работа изложена на 28 страницах машинописного текста и содержит 5 приложений.

Глава 1. Сущность уставного капитала и порядок его формирования

1.1 Правовое регулирование порядка формирования уставного капитала и определение его сущности

Понятие уставного капитала (уставного фонда) существовало еще в советской экономической литературе, несмотря на отсутствие самих акционерных обществ, и иных хозяйственных обществ и товариществ. В советской экономике под уставным фондом понималась «денежная оценка закрепленных за предприятием основных фондов и оборотных средств, зафиксированных на любую дату в течение всего периода функционирования предприятия на его балансе. Это понятие использовалось как условное терминологическое обозначение совокупности оборотных средств и основных фондов в денежном выражении, «привязанное» в основном к учетно-бухгалтерской сфере» [ 19, с. 126 ].

На сегодняшний день уставный капитал, являясь неотъемлемой составной частью любого хозяйственного общества или товарищества, вместе с тем представляет собой весьма условную величину, определяющую совокупный размер внесённых учредителями (участниками) средств в момент учреждения общества (товарищества).

В настоящее время выделяется три основных функции уставного капитала:

1) Стартовая функция – обеспечивает наличие стартового капитала, составляющего материальную базу последующей коммерческой деятельности общества. Анализируя первую функцию уставного капитала важно отметить, что при его формировании имущество, включая денежные средства, составляет материальную базу для предпринимательской деятельности общества при его возникновении.

2) Гарантийная функция – уставный капитал определяет минимальный размер имущества, гарантирующий удовлетворение интересов кредиторов. Кредиторы должны знать в пределах какой суммы могут быть исполнены принятые обществом обязательства.

3) Структурная функция состоит в определении доли каждого акционера в капитале, а тем самым в доходе и управлении обществом.

Таким образом, сущность уставного капитала, на наш взгляд, заключается в наделении вновь созданного юридического лица основными и оборотными средствами, необходимыми для развёртывания предпринимательской деятельности по производству продукции, выполнению работ, оказанию услуг или продаже товаров.

Хотелось бы отметить, что в качестве вклада в уставный капитал хозяйственного товарищества или общества могут быть деньги, ценные бумаги, другие вещи и имущественные права либо иные права, имеющие денежную оценку. При этом денежная оценка вклада участника (учредителя) общества производиться по соглашению между учредителями (участниками) общества, а в случаях предусмотренных законодательством, подлежит независимой экспертной проверке. С течением времени средства, внесённые учредителями (участниками) в качестве вклада в уставный капитал, могут быть приумножены (при успешной предпринимательской деятельности юридического лица), так и утрачены полностью или частично (при образовании значительных убытков).

Правовое регулирование порядка формирования уставного капитала осуществляется посредством совокупности норм, изложенных в Гражданском кодексе Российской Федерации (статьи 90, 99, 100); федеральных законах (к числу важнейших относятся, федеральный закон «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998г.; федеральный закон «Об акционерных обществах» №208-ФЗ от 26.12.1995г.); письмах Министерства Финансов Российской Федерации и Федеральной налоговой службы Российской Федерации (например, письмо Минфина РФ от 16.10.2006г. №07-05-10/47, письмо ФНС РФ от 22.12.2005г. №ШТ-6-07/973@ «Разъяснения по формированию уставного капитала»).

В общем можно сказать, что правовое регулирование формирования уставного капитала достигается путем установления и реализации норм, предусматривающих:

1) минимальный размер уставного капитала (в настоящее время для открытого акционерного общества минимальный размер уставного капитала должен составлять не менее 1000-кратной суммы минимального размера оплаты труда, установленного федеральным законодательством на дату регистрации общества; для закрытого акционерного общества - не менее 100-кратной суммы минимального размера оплаты труда, установленного федеральным законодательством на дату регистрации общества; для общества с ограниченной ответственностью - не менее 100-кратной суммы минимального размера оплаты труда, установленного федеральным законодательством на дату регистрации общества [ 24, с. 15]);

2) необходимость при учреждении акционерного общества размещения всех его акций среди учредителей;

3) необходимость оплаты не менее 50% уставного капитала к моменту государственной регистрации общества, а оставшейся части – в течении года с момента его регистрации.

Таким образом, регламентируя состав и порядок формирования уставного капитала общества, законодательство исходит из необходимости защиты интересов, как самого общества, так и кредиторов общества. В этих целях регламентируются минимальный размер уставного капитала, порядок его увеличения и уменьшения, а также порядок размещения акций, продажа которых является источником увеличения уставного капитала.

Как уже отмечалось выше уставный капитал представляет собой абстрактную величину, которая не подлежит самостоятельной оценке. В зависимости от организационно-правовой формы организации она определяется путем суммирования номинальной стоимости совокупности акций или вкладов участников либо стоимости вносимого имущества. Так, в акционерных обществах величина уставного капитала по данным бухгалтерского учета – это совокупная номинальная стоимость акций всех типов, приобретаемых акционерами. В обществах с ограниченной ответственностью к учету принимается величина уставного капитала, которая состоит из совокупной стоимости вкладов участников, размеры которых определены учредительными документами.

Таким образом, необходимо отметить, что сущность уставного капитала заключается в наделении вновь созданного юридического лица основными и оборотными средствами, необходимыми для развёртывания предпринимательской деятельности по производству продукции, выполнению работ, оказанию услуг или продаже товаров.

Похожие работы

... втом числе возникший в результате переоценки основных фондов организации, подлежит включению в налогооблагаемый доход в том периоде, в котором этот доход был получен. Пути усовершенствования учета уставного капитала и расчетов с учредителями. При создании коммерческого предприятия его учредители далеко не всегда точно знают, сколько оборотных средств потребуется для решения поставленных задач. ...

... работу студента 5 курса факультета правоведения специальности «Юриспруденция» Международного университета бизнеса и управления ГОРОДОШНИКОВА ИОНА ВИКТОРОВИЧА по теме: «ПРАВОВОЙ РЕЖИМ УСТАВНОГО КАПИТАЛА АКЦИОНЕРНОГО ОБЩЕСТВА» Тема работы И.В. Городошникова, носит, несомненно, актуальный характер, поскольку уставной капитал акционерного общества является главным имущественным ...

... по соответствующей шкале ставок. О всех произведённых удержаниях АО сообщает в государственную налоговую инспекцию по месту своей регистрации (нахождения).[5] 3. Аудит уставного капитала 3.1. Аудит учредительных документов Аудит учредительных документов заключается в тщательной проверке юридических оснований на право функционирования экономического субъекта в соответствии с действующим ...

... в налоговом органе, лицензии на виды деятельности, подлежащие лицензированию в соответствии с законодательством; 22.01.08 Дмитриева.К.А. 5. Проверка соблюдения требований об обязанности вклада в уставный капитал. Регистры синтетического и аналитического учета счета 80 и 75. 22.01.08 Дмитриева.К.А. 6. Проверка учетных записей по формированию Уставного капитала. Сверка тождества ...

0 комментариев