Бухгалтерский учет уставного капитала в организации

Организационно-экономическая характеристика ОАО «Сухиничская фабрика электроустановочных изделий»

Порядок учета уставного капитала в ОАО «Сухиничская фабрика электроустановочных изделий»

Организация контроля за формированием и движением уставного капитала

Навигация

Порядок учета уставного капитала в ОАО «Сухиничская фабрика электроустановочных изделий»

Уставный капитал

51301

знак

1

таблица

0

изображений

2.2 Порядок учета уставного капитала в ОАО «Сухиничская фабрика электроустановочных изделий»

Как уже отмечалось ранее ОАО «Сухиничская фабрика электроустановочных изделий» была зарегистрирована Администрацией МО «Сухиничский район» 20 октября 2006 года. Согласно законодательству Российской Федерации именно с этого момента у учредителей возникает необходимость по формированию уставного капитала общества. Согласно статье 25 Федерального закона «Об акционерных обществах» «уставный капитал акционерного общества составляется из номинальной стоимости акций, приобретаемых акционерами» [ 36, с.38 ].

На момент регистрации ОАО «СФЭУИ» его уставный капитал составил 3 475 000,00 рублей.

Количество акций, выпущенных ОАО «СФЭУИ» в 2000 году составило 34 750 штук, номинальной стоимостью 100 рублей.

Количество акционеров, зарегистрированных в тот момент в системе ведения реестра – 58 физических лиц. В том числе количество лиц, имеющих право на участие в годовом общем собрании акционеров по состоянию на 01.11.2000 года, составило 58 человек.

Важнейшими акционерами, владеющими наибольшим количеством голосующих акций являются представители Совета директоров:

1) Киреев Дмитрий Владимирович: финансовый директор ОАО «СФЭУИ», его доля в уставном капитале на момент создания организации составила 29,27% или 10156 акций;

2) Пискунов Владислав Владимирович – генеральный директор ОАО «СФЭУИ», его доля в уставном капитале фабрики – 28,96% или 10063 обыкновенных акций;

3) Королев Юрий Георгиевич – генеральный директор ОАО «СФЭУИ», его доля в уставном капитале – 20,67% или 7182 акция.

Остальные акции были распроданы другим эмитентам, доля обыкновенных акций у которых не столь существенна.

Хотелось бы отметить, что на рынке ценных бумаг акции ОАО «Сухиничская фабрика электроустановочных изделий» не обращаются.

01.11.2000 года бухгалтер ОАО «Сухиничская фабрика электроустановочных изделий» для бухгалтерского учета информации о состоянии и движении уставного капитала откроет счет 80 «Уставный капитал», а для расчетов с учредителями - счет 75 «Расчеты по вкладам в уставный капитал».

В бухгалтерском учете ОАО «СФЭУИ» к счету 80 открыты субсчета для раздельного учета по видам акций — «Обыкновенные акции», «Привилегированные акции» (на случай если кроме обыкновенных акций Совет директоров примет решение о выпуске привилегированных акций).

Внутри основных видов акций аналитический учет организуется по выпускам акций, при этом отражаются государственный регистрационный номер выпуска, номинальная стоимость, количество акций и общая сумма выпуска по номинальной стоимости.

В целях полного отражения информации о состоянии и движении уставного капитала бухгалтером ОАО «СФЭУИ» к счету 80 открыты следующие субсчета:

1) 80-1 «Капитал объявленный» — для отражения номинальной стоимости акций, предназначенных к размещению;

2) 80-2 «Капитал подписной» — для учета акций, по которым проведена подписка;

3) 80-3 «Капитал оплаченный» — для отражения стоимости реализованных акций;

4) 80-4 «Капитал изъятый» — для учета акций, изъятый из обращения (выкупленных у акционеров).

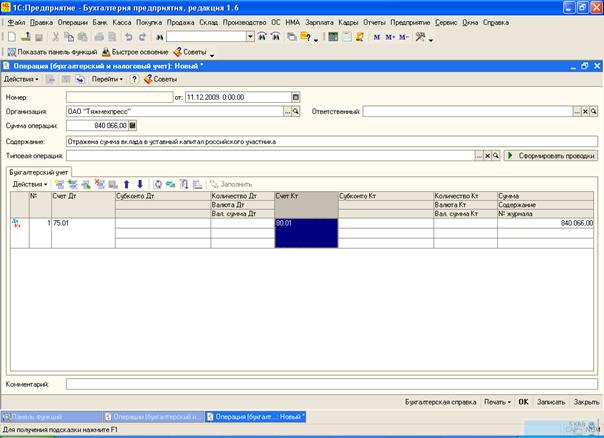

Таким образом, 01.11.2000 года при образовании уставного капитала бухгалтер ОАО «СФЭУИ» в бухгалтерском учете сделал следующие записи:

Дебет 75 – Кредит 80-1 – 3 475 000,00 рублей – отражена величина уставного капитала ОАО «Сухиничская фабрика электроустановочных изделий» на сумму номинальной стоимости акций, предназначенных к размещению.

Дебет 80-1 – Кредит 80-2 – 3 475 000,00 рублей – отражены результаты подписки на акции (размещение среди учредителей в рамках объявленного ОАО «СФЭУИ» уставного капитала.

На дату расчетов за акции денежными средствами Королевым Юрием Георгиевичем в бухгалтерии ОАО «СФЭУИ» были сделаны следующие проводки:

Дебет 50 – Кредит 75 – 718 200,00 рублей – отражено поступление денежных средств от учредителя - Королева Юрия Георгиевича – в оплату его части размещенных акций.

Дебет 80-2 – Кредит 80-3 – 718 200,00 рублей – отражена сумма оплаченной номинальной стоимости акций.

При создании ОАО «СФЭУИ» было принято решение, что Киреев Дмитрий Владимирович оплачивает стоимость полученных им акций частично денежными средствами, а частично принадлежащим ему автомобилем. В соответствии с учредительными документами ему необходимо оплатить - 878 100 руб. Автомобиль передан по акту в ноябре 2000 года, его остаточная стоимость составляет 500 000 рублей.

В бухгалтерском учете ОАО «СФЭУИ» в ноябре 2000 года бухгалтером сделаны все вышеперечисленные проводки и две дополнительные:

Дебет 08 - Кредит 75 – 500 000 руб. - погашена задолженность учредителя по взносу в уставный капитал передачей принадлежащего ему компьютера;

Дебет 01 - Кредит 08 - 500 000 руб. - компьютер принят к учету в составе основных средств.

В 2004 году Общее собрание акционеров ОАО «СФЭУИ» принимает решение об увеличении уставного капитала за счет выпуска дополнительных акций, которые размещаются путем подписки. Оплата размещенных акций производится денежными средствами. Номинальная стоимость акций составляет 100 рублей, цена их размещения - 110 рублей. Всего было выпущено 25 000 акций, которые были полностью размещены. В бухгалтерском учете ОАО «СФЭУИ» данная операция была проведена следующим образом.

До регистрации изменений в Уставе бухгалтером ОАО «СФЭУИ» была сделана проводка:

Дебет 51 Кредит 76 субсчет "Расчеты за акции до увеличения уставного капитала"

- 2 750 000 руб. (110 руб. х 25000 шт.) - отражены средства, полученные от акционеров в счет оплаты дополнительных акций.

После регистрации изменений в Уставе бухгалтерия ОАО «Сухиничская фабрика электроустановочных изделий» сделала такие записи:

Дебет 75 субсчет "Расчеты по вкладам в уставный капитал" Кредит 80

- 2 500 000 руб. (100 руб. х 25000 шт.) - отражено увеличение уставного капитала на номинальную стоимость размещенных акций;

Дебет 75 субсчет "Расчеты по вкладам в уставный капитал" Кредит 83 субсчет "Эмиссионный доход"

- 250 000 руб. (10 руб. х 25000 шт.) - отражена сумма превышения подписной стоимости акций над их номинальной стоимостью;

Дебет 76 субсчет "Расчеты за акции до увеличения уставного капитала" Кредит 75 субсчет "Расчеты по вкладам в уставный капитал"

- 250 000 руб. - зачтена задолженность акционеров по оплате размещенных акций.

В работе представлены проводки, сделанные бухгалтером ОАО «СФЭУИ» в общем виде, а на практике данные проводки делаются по каждому акционеру отдельно. После увеличения уставного капитала ОАО «Сухиничская фабрика электроустановочных изделий» количество акционеров, зарегистрированных в 2004 году и сохранившихся на сегодняшний день в системе ведения реестра составляет 66 человек.

В заключении, хотелось бы отметить, что на момент написания данной курсовой работы уставный капитал ОАО «СФЭУИ» оплачен полностью и его изменений в ближайшие годы не планируется.

Глава III. Организация контроля и совершенствование учета уставного капитала в организациях Российской Федерации

Похожие работы

... втом числе возникший в результате переоценки основных фондов организации, подлежит включению в налогооблагаемый доход в том периоде, в котором этот доход был получен. Пути усовершенствования учета уставного капитала и расчетов с учредителями. При создании коммерческого предприятия его учредители далеко не всегда точно знают, сколько оборотных средств потребуется для решения поставленных задач. ...

... работу студента 5 курса факультета правоведения специальности «Юриспруденция» Международного университета бизнеса и управления ГОРОДОШНИКОВА ИОНА ВИКТОРОВИЧА по теме: «ПРАВОВОЙ РЕЖИМ УСТАВНОГО КАПИТАЛА АКЦИОНЕРНОГО ОБЩЕСТВА» Тема работы И.В. Городошникова, носит, несомненно, актуальный характер, поскольку уставной капитал акционерного общества является главным имущественным ...

... по соответствующей шкале ставок. О всех произведённых удержаниях АО сообщает в государственную налоговую инспекцию по месту своей регистрации (нахождения).[5] 3. Аудит уставного капитала 3.1. Аудит учредительных документов Аудит учредительных документов заключается в тщательной проверке юридических оснований на право функционирования экономического субъекта в соответствии с действующим ...

... в налоговом органе, лицензии на виды деятельности, подлежащие лицензированию в соответствии с законодательством; 22.01.08 Дмитриева.К.А. 5. Проверка соблюдения требований об обязанности вклада в уставный капитал. Регистры синтетического и аналитического учета счета 80 и 75. 22.01.08 Дмитриева.К.А. 6. Проверка учетных записей по формированию Уставного капитала. Сверка тождества ...

0 комментариев