Бухгалтерский учет уставного капитала в организации

Организационно-экономическая характеристика ОАО «Сухиничская фабрика электроустановочных изделий»

Порядок учета уставного капитала в ОАО «Сухиничская фабрика электроустановочных изделий»

Организация контроля за формированием и движением уставного капитала

Навигация

Бухгалтерский учет уставного капитала в организации

Уставный капитал

51301

знак

1

таблица

0

изображений

1.2 Бухгалтерский учет уставного капитала в организации

Для обобщения о состоянии и движении уставного капитала экономического

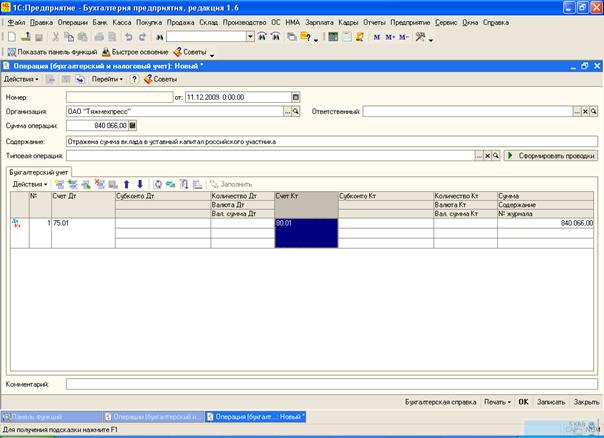

субъекта в бухгалтерском учете предназначен пассивный балансовый счет 80 «Уставный капитал». Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации.

После государственной регистрации организации, созданной на средства учредителей, уставный капитал в сумме, предусмотренной учредительными документами, отражают по кредиту счета 80 в корреспонденции со счетом 75 "Расчеты с учредителями". Фактическое поступление вкладов учредителей регистрируют по кредиту счета 75. Дебетуемые счета в данной учетной записи определяются в зависимости от вида ценностей, вносимых участниками в уставный капитал на основании учредительных документов [23, с.258]:

1) счет 08 "Вложения во внеоборотные активы" - на стоимость внесенных в счет вкладов зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам; на стоимость внесенных в счет вкладов нематериальных активов - прав пользования землей и другими природными ресурсами, зданиями, сооружениями, оборудованием, а также иных имущественных прав (в том числе на интеллектуальную собственность). Поступившие основные средства и нематериальные активы списываются со счета 08 на счета 01 "Основные средства" и 04 "Нематериальные активы";

2) счета по учету производственных запасов (счет 10 "Материалы" и др.) - на стоимость внесенных в счет вкладов сырья, основных и вспомогательных материалов, запасных частей и других материальных ценностей, относящихся к оборотным средствам;

3) счета по учету денежных средств (счета 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета" и др.) - на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками;

4) счет 58 "Финансовые вложения" - вклад ценными третьих организаций;

5) другие счета - на стоимость внесенного в счет вкладов иного имущества.

Оприходование имущества, переданного в натуральной форме в собственность организации в счет вкладов в уставный капитал, производят в оценке, определенной по договоренности участников (согласованной ими) на основе реальных рыночных цен.

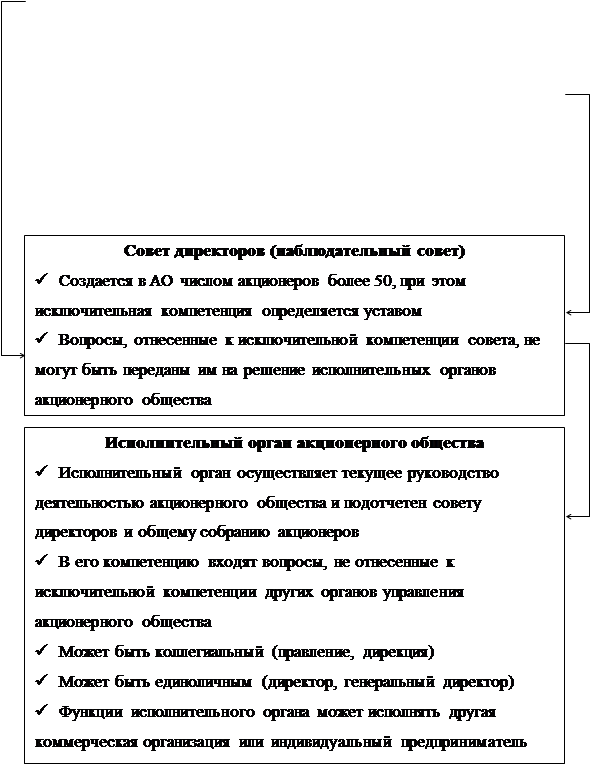

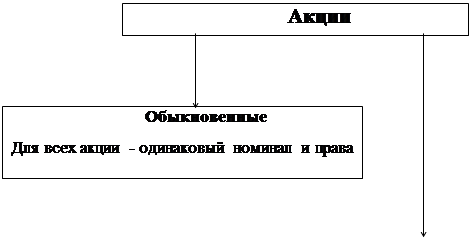

В акционерных обществах к счету 80 могут быть открыты субсчета по видам акций: "Простые акции", "Привилегированные акции" и др. Субсчет "Простые акции" предназначен для обобщения информации о величине уставного капитала в части обыкновенных акций, а субсчет "Привилегированные акции" - для формирования данных о привилегированных акциях.

Отражение в бухгалтерском учете и отчетности операций по увеличению уставного капитала по решению учредителей (участников) возможно только после внесения изменений в учредительные документы и их регистрации в установленном порядке. Уставный капитал может быть увеличен за счет [24, с.56 ]:

1) средств акционеров (участников), в частности за счет дополнительной эмиссии акций в акционерном обществе;

2) средств добавочного капитала;

3) нераспределенной прибыли общества;

4) конвертации облигаций в акции общества.

Увеличение уставного капитала за счет средств акционеров отражается в учете следующим образом:

Дебет 75 "Расчеты с учредителями", субсчет 1 "Расчеты по вкладам в уставный (складочный) капитал" Кредит 80 "Уставный капитал" - отражено увеличение уставного капитала за счет средств акционеров;

Дебет 51 "Расчетные счета" Кредит 75, субсчет 1 "Расчеты по вкладам в уставный (складочный) капитал" - внесение средств акционерами.

Увеличение уставного капитала за счет нераспределенной прибыли. По решению общего собрания акционеров на увеличение уставного капитала может быть направлена нераспределенная прибыль. При этом должны соблюдаться ограничения, рассмотренные выше. В учете составляется запись:

Дебет 84 "Нераспределенная прибыль (непокрытый убыток)" Кредит 80 - отражено увеличение уставного капитала за счет нераспределенной прибыли.

Уменьшение уставного капитала возможно только при условии сохранения всех гарантий соблюдения интересов кредиторов организации. В частности, обязательно уведомление всех кредиторов о предстоящем изменении величины уставного капитала. Уменьшение уставного капитала может быть проведено [6]:

1) по решению акционеров (участников);

2) в соответствии с Законом об акционерных обществах.

Уменьшение уставного капитала по решению акционеров (участников), возможно при условии, что они примут решение об уменьшении номинальной стоимости акций. При этом общество вправе уменьшить свой уставный капитал, если в результате этого его размер не станет меньше минимального размера уставного капитала на дату представления документов для государственной регистрации соответствующих изменений в уставе общества.

В обществе с ограниченной ответственностью уменьшение номинальной стоимости всех долей участников должно осуществляться с сохранением соотношения долей всех участников. Законодательство Российской Федерации запрещает обществу выкупать доли у участников с целью уменьшения уставного капитала, поэтому общество может уменьшить уставный капитал только за счет долей, выкупленных у участников ранее по другим основаниям.

В любом случае основанием для соответствующих записей в бухгалтерском учете могут быть только юридически полноценно оформленные и вступившие в законную силу изменения к учредительным документам. Уменьшение уставного капитала общества путем снижения номинальной стоимости акций отражается в учете следующими записями:

Дебет 80 Кредит 75, субсчет 1 "Расчеты по вкладам в уставный (складочный капитал" - отражено уменьшение уставного капитала;

Дебет 75, субсчет 1 "Расчеты по вкладам в уставный (складочный капитал)" Кредит 51 - отражена выплата акционерам суммы, на которую уменьшается уставный капитал.

Законом об акционерных обществах установлено, что принадлежащие обществу собственные акции, отражаемые по счету 81 "Собственные акции (доли)", должны быть реализованы в течение года, в противном случае общество обязано в разумные сроки принять решение об уменьшении уставного капитала.

Статьей 101 Гражданского Кодекса Российской Федерации определено, что акционерное общество вправе по решению общего собрания акционеров уменьшить уставный капитал путем покупки части акций в целях сокращения их общего количества (если это предусмотрено уставом общества).

Таким образом, учет уставного капитала является одной из наиболее важных задач бухгалтерского учета, поскольку уставный капитал является центром как правовых, так и экономических отношений организации со своими собственниками.

Глава II. Формирование и движение уставного капитала в ОАО «Сухиничская фабрика электроустановочных изделий»

Похожие работы

... втом числе возникший в результате переоценки основных фондов организации, подлежит включению в налогооблагаемый доход в том периоде, в котором этот доход был получен. Пути усовершенствования учета уставного капитала и расчетов с учредителями. При создании коммерческого предприятия его учредители далеко не всегда точно знают, сколько оборотных средств потребуется для решения поставленных задач. ...

... работу студента 5 курса факультета правоведения специальности «Юриспруденция» Международного университета бизнеса и управления ГОРОДОШНИКОВА ИОНА ВИКТОРОВИЧА по теме: «ПРАВОВОЙ РЕЖИМ УСТАВНОГО КАПИТАЛА АКЦИОНЕРНОГО ОБЩЕСТВА» Тема работы И.В. Городошникова, носит, несомненно, актуальный характер, поскольку уставной капитал акционерного общества является главным имущественным ...

... по соответствующей шкале ставок. О всех произведённых удержаниях АО сообщает в государственную налоговую инспекцию по месту своей регистрации (нахождения).[5] 3. Аудит уставного капитала 3.1. Аудит учредительных документов Аудит учредительных документов заключается в тщательной проверке юридических оснований на право функционирования экономического субъекта в соответствии с действующим ...

... в налоговом органе, лицензии на виды деятельности, подлежащие лицензированию в соответствии с законодательством; 22.01.08 Дмитриева.К.А. 5. Проверка соблюдения требований об обязанности вклада в уставный капитал. Регистры синтетического и аналитического учета счета 80 и 75. 22.01.08 Дмитриева.К.А. 6. Проверка учетных записей по формированию Уставного капитала. Сверка тождества ...

0 комментариев