Навигация

Учет вложений во внеоборотные активы

57756

знаков

3

таблицы

0

изображений

Содержание

Введение

1. Основы организации учета вложений во внеоборотные активы

1.1 Понятие вложений во внеоборотные активы

1.2 Порядок бухгалтерского учета вложений во внеоборотные активы

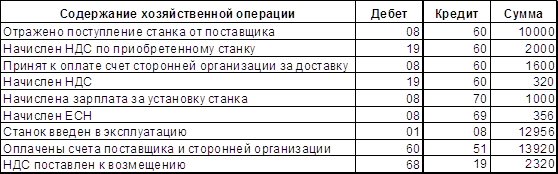

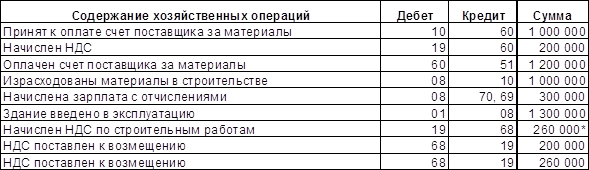

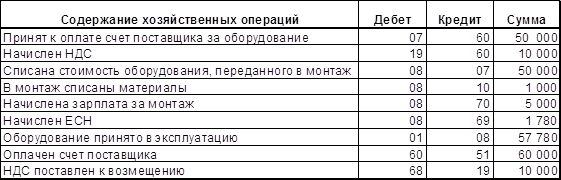

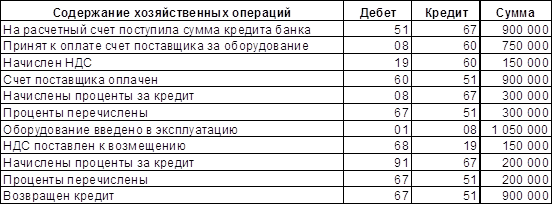

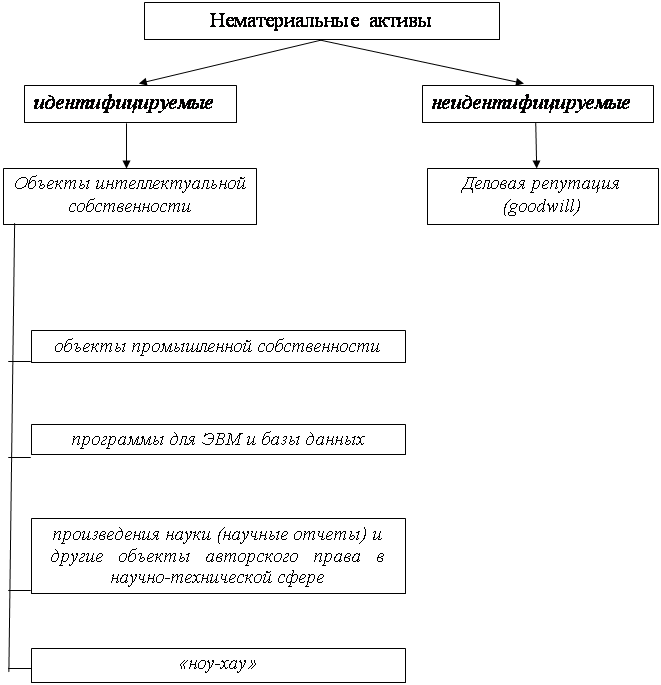

1.2.1 Учет затрат по капитальному строительству объектов 1.2.2 Учет приобретения отдельных объектов основных средств и нематериальных активов 1.2.3 Учет затрат по формированию стада продуктивного и рабочего скота2. Учет вложений во внеоборотные активы в ООО "Диантус"

2.1 Организационно-экономическая характеристика ООО "Диантус"

2.2 Учет вложений во внеоборотные активы в ООО "Диантус"

Заключение

Список использованной литературы

Введение

Одна из важнейших сторон производственно-хозяйственной деятельности предприятия – сохранение и развитие своего экономического потенциала. Одним из важнейших направлений, необходимым для развития имущественной базы предприятий, являются вложения во внеоборотные активы и, прежде всего в основные средства, нематериальные активы, новые технологии, в развитие производства.

Негативная динамика инвестиционной активности в реальном секторе российской экономики (общее снижение инвестиционной активности за девяностые годы составило в среднегодовой оценке примерно 70 %) привела к значительному физическому и моральному износу используемого производственного аппарата. Лишь в 2000 году наметились первые признаки преодоления затяжного инвестиционного и производственного кризиса в России. Между тем, системные проблемы российской экономики, в своей совокупности оказывающие негативное влияние на развитие экономического потенциала российских организаций, остаются нерешенными. В их числе необходимо выделить и проблемы бухгалтерского учета долгосрочных инвестиций и источников их финансирования. В частности сегодня остро стоит проблема несоответствия российских законов новым условиям. По многим вопросам учета вложений во внеоборотные активы наблюдается их неоднозначное трактование бухгалтерскими, налоговыми и иными нормативными актами.

Серьезное внимание также следует уделить и источникам финансирования вложений во внеоборотные активы. Так дискуссионным на сегодняшний день является вопрос о необходимости государственного контроля за целевым использованием сумм начисленной амортизации и проблема отражения в учете процесса направления источника вложений, в частности прибыли, на их финансирование.

Из всего вышесказанного следует, что в отечественной практике существует достаточно много проблем, связанных с понятием вложений во внеоборотные активы, а также с организацией их учета.

Целью настоящей курсовой работы является рассмотрение основ учета вложений во внеоборотные активы в соответствии с существующим законодательством РФ.

Цель определила задачи исследования:

- изучение теоретических основ организации учета вложений во внеоборотные активы на основе анализа законодательства РФ;

- анализ практики учета вложений во внеоборотные активы на примере ООО "Диантус".

Теоретической базой исследования послужили учебные пособия и учебники российских авторов: Н. Г. Волкова, Н. П. Кондракова, В. Я. Соколова; материалы Интернет-ресурсов: системы Главбух, сайта "Теория и практика бухгалтерского учета и налогообложения", редакции бератора "Современная налоговая энциклопедия" и др.

Нормативной базой исследования послужили Налоговый и Гражданский кодексы, Федеральный закон "О бухгалтерском учете", Письма Министерства финансов РФ, ПБУ.

Методологической базой исследования послужили бухгалтерская (финансовая) отчетность и другая документация ООО "Диантус".

1. Основы организации учета вложений во внеоборотные активы

1.1 Понятие вложений во внеоборотные активы

Под внеоборотными активами предприятия понимаются собственные средства фирм, изъятые ими из хозяйственного оборота, но отражаемые в бухгалтерском балансе. К внеоборотным активам относят отвлеченные средства, текущие изъятия оборотных средств, основные средства, переданные филиалам и подразделениям фирмы.

Вложениями во внеоборотные активы являются затраты организации на создание, приобретение активов, которые в дальнейшем будут приняты на учет как объекты основных средств и нематериальных активов и использованы в производственном процессе (включая управление) на срок более 12 месяцев. К ним не относятся вложения организации в ценные бумаги и уставные капиталы других организаций (финансовые вложения).

Вложения во внеоборотные активы подразделяются на затраты, связанные с созданием объектов основных средств путем осуществления капитального строительства; приобретением земельных участков, объектов природопользования и отдельных объектов основных средств; созданием или приобретением нематериальных активов; приобретением и выращиванием основного стада продуктивного и рабочего скота.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному Приказом Минфина России от 29.07.98 № 34н объекты внеоборотных активов до ввода их в эксплуатацию оцениваются в размере фактических затрат.

Бухгалтерский учет вложений во внеоборотные активы ведется в соответствии с порядком, установленным ПБУ "Учет договоров (контрактов) на капитальное строительство", Положением по бухгалтерскому учету долгосрочных инвестиций, ПБУ "Учет основных средств", ПБУ "Учет нематериальных активов, а также Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкцией по его применению.

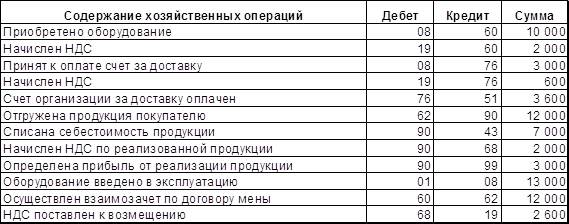

Бухгалтерский учет вложений во внеоборотные активы ведется по их видам и объектам на счете 08 "Вложения во внеоборотные активы" (далее счет 08). Объектами бухгалтерского учета вложений во внеоборотные активы являются объекты капитального строительства, покупаемые отдельные объекты основных средств, нематериальных активов и отдельные виды скота.

Для учета затрат как объектов учета вложений во внеоборотные активы к счету 08 открываются субсчета: по приобретениям земельных участков - 1 "Приобретение земельных участков"; по приобретениям объектов природопользования - 2 "Приобретение объектов природопользования"; по капитальному строительству объектов - 3 "Строительство объектов основных средств"; по приобретениям объектов основных средств - 4 "Приобретение объектов основных средств"; по приобретениям объектов нематериальных активов - 5 "Приобретение нематериальных активов"; по затратам, связанным с формированием основного стада, - 6 "Перевод молодняка животных в основное стадо"; 7 "Приобретение взрослых животных"; по другим аналогичным объектам организации.

Рассмотрим порядок бухгалтерского учета вложений во внеоборотные активы по их видам.

Похожие работы

... а также сданные в аренду другим предприятиям. При формировании показателей бухгалтерской отчетности в первом разделе формы № 1 бухгалтерского баланса отражаются группы статей внеоборотных активов, находящихся на балансе предприятия. Учет вложений во внеоборотные активы организации ведется с обязательным использованием одноименного счета 08 «Вложения во внеоборотные активы», который предназначен ...

... запись делается в течение срока полезного использования. Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «Мелон+» соответствует современным требования законодательных и нормативных актов. Заключение Таким обрзаом, к внеоборотным активам относятся дорогостоящие средства труда, которые ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... 08, отражается за минусом амортизации, начисленной по этим объектам на счете 02. Следует отметить, что с 2011 года данная строка исключена из состава внеоборотных активов бухгалтерского баланса. В то же время, в первом разделе актива бухгалтерского баланса с 2011 года появится новая строка «Результаты исследований и разработок». Строка 135 «Доходные вложения в материальные ценности». По группе ...

0 комментариев