Навигация

Порядок бухгалтерского учета вложений во внеоборотные активы

57756

знаков

3

таблицы

0

изображений

1.2 Порядок бухгалтерского учета вложений во внеоборотные активы

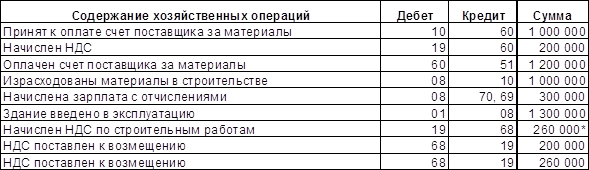

1.2.1 Учет затрат по капитальному строительству объектовПод капитальным строительством понимаются работы по строительству новых объектов, а также расширению, реконструкции и техническому перевооружению действующих объектов основных средств.

Субъектами капитального строительства, как правило, являются инвестор, заказчик (застройщик) и подрядчик (строительные подрядные организации), а также пользователь. Порядок взаимоотношений субъектов капитального строительства в процессе его реализации определяется договором (контрактом) на капитальное строительство. Предметом договора (контракта) на капитальное строительство и бухгалтерского учета является объект капитального строительства.

Заказчиком (застройщиком) бухгалтерский учет затрат на капитальное строительство ведется на субсчете 3 "Строительство объектов основных средств" счета 08 по объектам с начала строительства до сдачи их в эксплуатацию. После сдачи объектов в эксплуатацию они зачисляются в состав основных средств как отдельные инвентарные здания, сооружения и оборудование.

При организации учета затрат по капитальному строительству учет капитальных вложений на счете 08 может вестись заказчиком и инвестором (при приемке объекта) либо одним инвестором, если он выполняет функции заказчика; учет капитальных вложений на уровне заказчика - застройщика может вестись в порядке, установленном для учета результатов деятельности подрядных строительных организаций; не все затраты заказчика по капитальному строительству формируют инвентарную стоимость объектов, вводимых в эксплуатацию.

В связи с этим рассмотрим порядок учета затрат по капитальному строительству отдельно по затратам, формирующим инвентарную стоимость объектов основных средств, и затратам по работам, не давшим результата.

Заказчик - организация, выполнение работ по капитальному строительству для которой основной вид деятельности, связанный с реализацией инвестиционных проектов, ведет учет затрат по капитальному строительству по объектам с группировкой по следующим статьям затрат на: а) строительные работы; б) приобретение оборудования, сданного в монтаж; в) работы по монтажу оборудования; г) приобретение оборудования, не требующего монтажа, инструмента и инвентаря; д) приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса; е) прочие капитальные затраты.

Заказчик - организация, специализирующаяся на выполнении других видов деятельности, а в части работ, выполняемых по капитальному строительству для собственных нужд, выступает в качестве застройщика, ведет учет затрат по капитальному строительству в порядке, установленном для заказчика, специализирующегося на выполнении работ по капитальному строительству как основному виду деятельности.

При выполнении функций заказчика строительной генподрядной организацией по договорам с инвестором она ведет учет затрат в порядке, установленном для подрядных строительных организаций.

Заказчики и застройщики на счете 08 учитывают стоимость принятых от подрядчика строительно - монтажных работ (СМР) согласно счетам - фактурам и справкам типовой формы № КС-3 "Справка о стоимости выполненных работ и затрат" (в дальнейшем - справка № КС-3). Заказчик может производить свои расчеты с подрядчиком в соответствии с договором строительного подряда по законченным конструктивным элементам и этапам, которые являются для последнего законченным объектом, или после завершения всех работ на объекте на основании справки № КС-3. Как правило, заказчик рассчитывается с подрядчиком за объект в целом. При этом:

- на счете 08 отражается стоимость принятых к оплате счетов - фактур подрядных организаций в оценке, установленной договором, по объекту строительства в целом (в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками"). По оплате счетов делаются записи по дебету счета 60 в корреспонденции с кредитом счетов учета денежных средств;

- в договоре строительного подряда может быть предусмотрено осуществление промежуточных платежей - авансов, как правило, под выполненные в отчетном периоде объемы работ. Перечисленные заказчиком денежные средства отражаются по дебету счета 60 "Расчеты с поставщиками и подрядчиками" (на отдельном субсчете "Расчеты по авансам выданным") и кредиту счетов учета денежных средств. Подрядчик в этом случае учитывает затраты по выполненным работам на счете 20 "Основное производство" как незавершенное производство, а полученные денежные средства - как полученные авансы на счете 62 "Расчеты с покупателями и заказчиками" (на отдельном субсчете "Расчеты по авансам полученным").

Уплаченная сумма НДС по счету - фактуре за принятые строительно - монтажные работы отражается заказчиком по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" на отдельном субсчете. Данный порядок учета НДС необходим для того, чтобы заказчик в счете - фактуре, передаваемом инвестору, указывал НДС по СМР и оборудованию для возмещения последним сумм налога в установленном порядке при постановке на учет принятых объектов в составе основных средств.

Застройщик может поручить выполнение строительно - монтажных работ подрядчику либо выполнять их самостоятельно - силами своего строительного подразделения, т.е. хозяйственным способом. Застройщики ведут учет принятых строительно - монтажных работ:

1) выполненных подрядчиком - в порядке, установленном для учета данных работ для заказчика. При этом делаются записи:

Дебет счета 08 Кредит счета 60 - отражена стоимость строительно - монтажных работ;

Дебет счета 19 Кредит счета 60 - отражена сумма НДС;

2) выполненных специализированными строительными подразделениями - в сумме фактических затрат последних. При этом подразделение застройщика - заказчик отражает ежемесячно на счете 08 в составе затрат по капитальному строительству стоимость работ, выполненных подрядным подразделением, согласно справке № КС-3 в корреспонденции с кредитом счетов учета затрат данного подразделения (при этом передача затрат, как правило, производится с использованием счета 79 "Внутрихозяйственные расчеты"); строительное подразделение застройщика ведет учет затрат как строительно - монтажные организации.

По сдаче работ делаются следующие записи:

а) строительным подразделением застройщика:

Дебет счета 79 Кредит счета 23, 20 - списана себестоимость выполненных работ, переданных подразделению - заказчику;

Дебет счета 79 Кредит счета 19 - отражен НДС, принятый на учет по полученным запасам, использованным на производство СМР.

б) подразделением застройщика - заказчиком:

Дебет счета 08 Кредит счета 79 - отражена себестоимость принятых строительно - монтажных работ;

Дебет счета 19 Кредит счета 79 - отражен НДС, полученный по запасам, использованным на производство СМР;

Дебет счета 19 Кредит счета 68 - отражен НДС, приходящийся на выполненные СМР;

Дебет счета 68 Кредит счета 19 - списан НДС по вводу объекта в эксплуатацию в начисленной на СМР сумме, уменьшенной на НДС по материалам;

Дебет счета 08 Кредит счета 19 - отражен невозмещенный НДС по полученным материалам, использованным на производство СМР;

Дебет счета 01 Кредит счета 08 - отражен ввод объекта в эксплуатацию.

При этом данные операции не отражаются у строительного подразделения застройщика в бухгалтерском учете на счете 90 "Продажи", так как в части первой НК РФ не предусматривается обложение налогами данных работ (как и иной продукции, работ и услуг), поскольку право собственности на них не передается от одного юридического лица к другому, а деятельность осуществляется в рамках одного юридического лица (ст. 39 НК РФ).

В случае осуществления данными подразделениями строительно - монтажных работ на сторону их учет ведется на счете 20 "Основное производство" в порядке, установленном для учета затрат по обычному (уставному) виду деятельности, т.е. с применением счета 90 "Продажи".

При выполнении строительными подрядными организациями строительно - монтажных работ для собственных нужд учет затрат на их производство до полного завершения работ ведется в общем порядке на счете 20 "Основное производство". По окончании данных работ затраты списываются с кредита счета 20 в дебет счета 90 "Продажи", и одновременно их стоимость отражается по кредиту счета 90 и дебету счета 08.

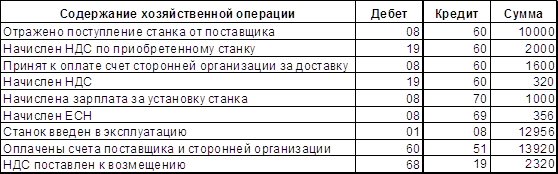

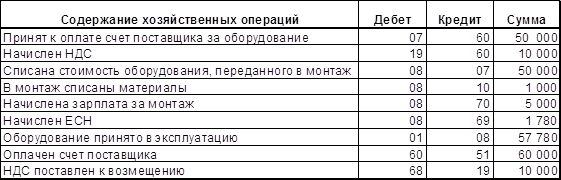

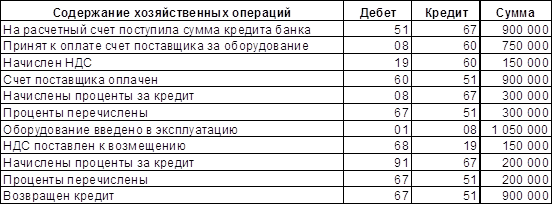

При учете оборудования к установке оно отражается заказчиком или застройщиком на счете 08 в составе затрат по капитальному строительству по отдельной одноименной статье. Учет ведется в разрезе строек по каждому виду оборудования, начиная с месяца, в котором подрядчиком начаты работы по его установке на постоянном месте эксплуатации. При приобретении заказчиком или застройщиком данного оборудования оно учитывается у него на балансе до начала работ по монтажу на счете 07 "Оборудование к установке" в размере затрат по приобретению, а НДС - на счете 19 "Налог на добавленную стоимость по приобретенным ценностям".

При этом делается запись: Дебет счета 07, 19 Кредит счета 60.

Оборудование принимается на учет по стоимости приобретения, которая складывается из стоимости оборудования по счетам поставщиков (без НДС), расходов по доставке оборудования до склада и заготовительно - складских расходов. Учет расходов по доставке оборудования и заготовительно - складских расходов может вестись непосредственно на счете 07 как отклонение фактической стоимости приобретения материалов от их стоимости по цене поставщика. При сдаче оборудования в монтаж часть отклонений, приходящихся на него, списывается в дебет счета 08 (за исключением части отклонений, приходящихся на оборудование, оставшееся числиться на счете 07). Сумма отклонений, которая подлежит списанию, определяется как произведение процента на стоимость оборудования, сданного в монтаж. Процент рассчитывается как отношение суммы разницы между фактической стоимостью оборудования, числящегося на начало месяца на остатке, с учетом оборудования, полученного в отчетном месяце, и их стоимостью по цене поставщиков к стоимости оборудования по ценам поставщиков. В случае если оплаченное оборудование не прибыло на отчетную дату на склад заказчика или застройщика, его стоимость учитывается на счете 07, но обособленно от других видов оборудования, как оборудование, находящееся в пути.

Операции по поступлению и движению оборудования оформляются заказчиком или застройщиком с использованием типовых форм первичных учетных документов, предназначенных для учета оборудования: № ОС-14 "Акт о приемке оборудования", № ОС-15 "Акт приемки-передачи оборудования в монтаж", № ОС-16 "Акт о выявленных дефектах оборудования". При передаче заказчиком или застройщиком оборудования подрядчику для сдачи в монтаж используется акт формы № ОС-15 "Акт приемки - передачи оборудования в монтаж". При этом оборудование продолжает числиться у заказчика или застройщика на счете 07 "Оборудование к установке", а у подрядчика принимается на забалансовый учет - счет 005 "Оборудование, принятое для монтажа".

По получении от подрядчика согласно справке № КС-3 данных о сдаче оборудования в монтаж его учетная стоимость списывается заказчиком или застройщиком с кредита счета 07 в дебет счета 08. Одновременно соответствующая часть расходов по доставке оборудования и заготовительно - складских расходов списывается как отклонения со счета 07 в дебет счета 08. На счете 08 данные расходы учитываются одной позицией обособленно от стоимости оборудования до ввода его в эксплуатацию. Застройщик суммы НДС учитывает на счете 19.

При приобретении оборудования, требующего монтажа, подрядчиком оно учитывается на его балансе в порядке, установленном для учета материально - производственных запасов. Заказчик или застройщик в этом случае оплачивает подрядчику стоимость смонтированного оборудования в размере, предусмотренном договором, наряду со стоимостью выполненных строительных и монтажных работ.

Оборудование, не требующее монтажа, а также инструмент и инвентарь (в дальнейшем - предметы со сроком службы более 12 месяцев) отражаются заказчиком на счете 08 по стоимости приобретения в составе затрат на капитальное строительство по отдельной одноименной статье, если приобретение данного имущества предусмотрено проектно - сметной документацией на строительство объекта. При этом у заказчика стоимость оборудования и предметов отражается по данной статье, а сумма НДС - по дебету счета 19. Застройщик указанные суммы НДС учитывает также на счете 19.

Стоимость приобретения оборудования и предметов складывается из сумм, уплаченных заказчиком или застройщиком по счетам поставщиков (за минусом НДС), а также транспортных расходов по доставке имущества, расходов на установку и т.п.

Оприходование оборудования оформляется заказчиком или застройщиком актом типовой формы № КС-14 "Акт приемки законченного строительством объекта приемочной комиссией", а предметов - приходным ордером типовой формы № М-4 "Приходный ордер" или актом о приемке материалов формы № М-7 "Акт о приемке материалов" (при наличии расхождений с данными, указанными в счетах поставщиков). В бухгалтерском учете при этом делаются следующие записи:

Дебет счета 08 Кредит счета 60 - оприходованы оборудование и предметы (без НДС);

Дебет счета 19 Кредит счета 60 - отражен НДС;

Дебет счета 60 Кредит счета 51, 52, 55, 90 - оплачены счета поставщиков.

В случае неполучения оборудования и предметов их стоимость учитывается в составе имущества, находящегося в пути: оборудования - на счете 07, предметов - на счете 10 "Материалы", а НДС - на счете 19, субсчет "Налог на добавленную стоимость по приобретенным материально - производственным запасам". По поступлении данного имущества на склад его стоимость списывается со счетов 07 и 10 в дебет счета 08.

В случае если данные оборудование и предметы приобретались в соответствии с договором на строительство непосредственно подрядчиком, оно учитывается у него до сдачи объекта в целом заказчику или застройщику. У заказчика или застройщика данное оборудование и предметы отражаются по указанной статье в составе капитальных вложений по мере оплаты или принятия к оплате счетов подрядчика вместе с объектом строительства, для которого они приобретались.

Заказчики или застройщики на счете 08 ведут учет прочих капитальных затрат в составе капитальных вложений по их видам, которые отражаются по одноименной статье по мере производства расходов или принятия к оплате счетов поставщиков и подрядчиков по работам, определяющим данные затраты. Приведем порядок бухгалтерского учета прочих капитальных затрат заказчиком или застройщиком на примере учета отдельных их видов.

В состав прочих капитальных затрат включаются:

- стоимость принятых к оплате проектно - изыскательских работ, услуг по авторскому надзору за строительством, а также экспертизы проектов. Данные затраты включаются в состав прочих затрат на основании счетов - фактур проектно - изыскательских организаций в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками";

- расходы по содержанию: а) аппарата заказчика как юридического лица, специализирующегося на реализации инвестиционных проектов (или дирекции строящегося предприятия), - учитываются заказчиком как по обычному (уставному) виду деятельности предварительно на счете 26 "Общехозяйственные расходы" в корреспонденции с кредитом счетов: 10 "Материалы", 70 "Расчеты с персоналом по оплате труда" и 69 "Расчеты по социальному страхованию и обеспечению" и т.д. По окончании месяца затраты, учтенные на счете 26, списываются в дебет счета 90 "Продажи". Одновременно сметная стоимость услуг заказчика отражается по кредиту счета 90 в корреспонденции с дебетом счета 08 и включается в расходы по статье "Прочие капитальные затраты". При превышении расходов заказчика над средствами, предусмотренными сметой, сумма превышения также отражается на счете 08 по данной статье в общем порядке; б) аппарата застройщика в части работников подразделения, которые заняты выполнением функций по капитальному строительству (если они выделены в обособленную организационную структуру и заняты выполнением только работ, связанных с капитальным строительством, и расходы на их содержание предусмотрены сметой на капитальное строительство), - могут учитываться: 1) непосредственно на счете 08 (если это рационально и смета расходов имеет незначительное количество статей); 2) предварительно на счете 26 "Общехозяйственные расходы" обособленно от общехозяйственных расходов основного и вспомогательных производств. Ежемесячно данные расходы с кредита счета 26 списываются в дебет счета 08;

- другие расходы, предусмотренные в сводном сметном расчете стоимости строительства, отражаются на счете 08 в составе данной статьи по мере их производства или начисления.

В состав прочих капитальных затрат у заказчика, специализирующегося на реализации инвестиционных проектов, наряду с прочими расходами включаются убытки, в состав которых входят расходы:

- от продажи на сторону излишних и неиспользуемых материально - производственных запасов. Делаются записи:

Дебет счета 91 Кредит счета 10 - списана стоимость запасов;

Дебет счета 76 Кредит счета 91 - отражена выручка от продажи;

Дебет счета 91 Кредит счета 68 - отражен НДС от выручки;

Дебет счета 08 Кредит счета 91 - списан убыток от продажи;

- от порчи материально - производственных запасов. Делается запись:

Дебет счета 08 Кредит счета 07, 10 - списывается стоимость запасов;

- от списания дебиторской задолженности. Делаются записи:

Дебет счета 91 Кредит счета 62, 76 - списана задолженность;

Дебет счета 08 Кредит счета 91 - отражен убыток от списания;

- от ликвидации временных титульных сооружений. Делается запись:

Дебет счета 08 Кредит счета 01 - списана недоамортизированная стоимость объекта;

- признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков. Делаются записи:

Дебет счета 91 Кредит счета 51, 76 - отражена сумма санкций;

Дебет счета 08 Кредит счета 91 - списан убыток.

Указанные суммы убытков общей суммой списываются ежемесячно в состав капитальных затрат за минусом суммы полученной прибыли.

К прибылям заказчика, учтенным на счете 91, относятся:

- доходы от сдачи в аренду имущества (за минусом НДС) (см. пояснения к учету временных титульных сооружений);

- штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров (за минусом НДС). Делается запись:

Дебет счета 51, 76 Кредит счета 91 - отражена сумма санкций;

- доходы от возмещения причиненных убытков. Делается запись:

Дебет счета 51 Кредит счета 91 - отражена сумма доходов;

- прибыль от реализации на сторону излишних материально - производственных запасов. Делается запись:

Дебет счета 91 Кредит счета 99 - отражена сумма прибыли.

Заказчики сумму прибыли, полученную сверх сумм, направленных на покрытие убытков, используют в общем порядке, установленном для использования прибыли.

В состав прибыли заказчики включают также сумму экономии по смете (превышение суммы финансирования, полученного от инвестора, над фактическими затратами) на строительство объекта, если ее возврат не предусмотрен договором. Данная экономия считается доходом заказчика и подлежит обложению НДС. При этом делаются следующие записи:

Дебет счета 76 Кредит счета 90 - отражена сумма экономии;

Дебет счета 90 Кредит счета 68 - отражена задолженность по НДС;

Дебет счета 90 Кредит счета 99 - отражена прибыль в сумме оставшейся экономии.

При продаже и прочем выбытии объектов, не завершенных строительством, заказчиками и застройщиками делаются следующие записи:

Дебет счета 91 Кредит счета 08 - списаны затраты по строительству;

Дебет счета 91 Кредит счета 23 и др. - списаны расходы по продаже, ликвидации и пр.;

Дебет счета 76 Кредит счета 91 - отражен доход (выручка) от продажи;

Дебет счета 91 Кредит счета 68 - отражен НДС от выручки;

Дебет счета 51 и др. Кредит счета 76 - получены денежные средства за проданные активы.

Заказчик или застройщик по завершении капитального строительства объектов предъявляет их в установленном порядке к приемке в эксплуатацию, которая оформляется актами приемки законченных строительством объектов типовой формы № КС-11 "Акт приемки законченного строительством объекта" или № КС-14 "Акт приемки законченного строительством объекта приемочной комиссией". Датой ввода в эксплуатацию объекта считается дата подписания акта приемочной комиссией. К акту приемки также прикладываются документы, в которых, в частности, перечисляются введенные в эксплуатацию в составе объекта строительства (организации, очередей, пускового комплекса) здания, сооружения и оборудование с указанием их инвентарной стоимости.

Объекты, законченные капитальным строительством, принимаются в состав основных средств по инвентарной стоимости, которая определяется отдельно по каждому вводимому в эксплуатацию объекту - зданию, сооружению и оборудованию, а также предметам, если их приобретение предусмотрено сметой. При этом в состав основных средств объекты недвижимости включаются после их государственной регистрации в порядке, установленном законодательством. Порядок регистрации и передачи законченного строительством объекта пользователю для заказчика определяется договором.

Застройщик по объектам, принятым в фактическую эксплуатацию, начисляет амортизацию в установленном порядке до их государственной регистрации и включения в состав основных средств, причем объект продолжает учитываться в составе незавершенного строительства.

С вводом данных объектов в эксплуатацию затраты на их строительство в размере инвентарной стоимости списываются:

- заказчиком - в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" (с кредита счета 08 "Вложения во внеоборотные активы") в уменьшение полученного финансирования. При этом объект передается инвестору или иному пользователю, указанному в договоре. Одновременно сумма НДС по СМР и оборудованию списывается с кредита счета 19 в дебет счета 76;

- застройщиком - в дебет счета 01 "Основные средства" с кредита счета 08 "Вложения во внеоборотные активы". Одновременно сумма НДС по СМР и материалам списывается с кредита счета 19 в дебет счета 68.

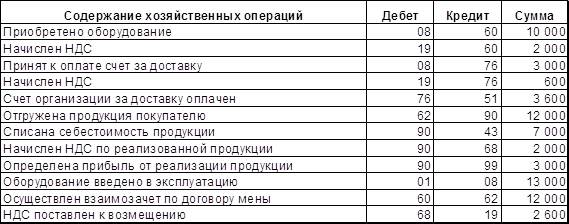

1.2.2 Учет приобретения отдельных объектов основных средств и нематериальных активовОтдельные объекты основных средств - земельные участки, объекты природопользования, здания, сооружения, транспортные средства и др. - могут приобретаться организациями отдельно от строительства и покупки аналогичных объектов в процессе капитального строительства. Стоимость покупаемых земельных участков, объектов природопользования, зданий, сооружений, оборудования, не требующего монтажа (а также оборудования, требующего монтажа, но предназначенного в запас), отражается в составе вложений во внеоборотные активы на счете 08 (без НДС) соответственно на субсчетах 1 "Приобретение земельных участков", 2 "Приобретение объектов природопользования", 4 "Приобретение объектов основных средств" и 5 "Приобретение нематериальных активов" согласно оплаченным или принятым к оплате счетам (счетам - фактурам) продавцов после их оприходования и принятия к учету.

Нематериальные активы при их приобретении отражаются на счете 08, субсчет 5 "Приобретение нематериальных активов", в размере затрат по их покупке. По мере доведения их до состояния, в котором они пригодны к использованию в запланированных целях, объекты зачисляют в нематериальные активы (на затраты по доведению активов делается запись: Дебет счета 04, Кредит счета 08). Одновременно сумма НДС списывается с кредита счета 19 в дебет счета 68 "Расчеты по налогам и сборам".

1.2.3 Учет затрат по формированию стада продуктивного и рабочего скотаВ организациях, занятых в сельском хозяйстве, на счете 08 "Вложения во внеоборотные активы" учитываются затраты на приобретение взрослого и рабочего скота, а также по доставке животных, полученных безвозмездно.

Расходы на приобретение хозяйствами взрослого и рабочего скота со стороны относят в дебет счета 08 (без НДС) с кредита счетов расчетов с поставщиками или денежных средств. Одновременно животных приходуют с отнесением в состав основных средств по фактическим затратам на приобретение: Дебет счета 01, Кредит счета 08.

При наличии в хозяйстве молодняка животных на выращивании и откорме его стоимость в размере фактической себестоимости выращивания при переводе животных в основное стадо относят в дебет счета 08, субсчет 6 "Перевод молодняка животных в основное стадо". Одновременно животные приходуются в составе основных средств по дебету счета 01 "Основные средства" и кредиту счета 08.

При получении организацией взрослых животных безвозмездно делаются записи: Дебет счета 08 Кредит счета 98 - отражена рыночная стоимость полученных животных; Дебет счета 08 Кредит счета 76 - отражены затраты по доставке животных; Дебет счета 01 Кредит счета 08 - расходы (затраты), связанные с формированием стада, списаны в состав основных средств; Дебет счета 98 Кредит счета 91 - отражен доход в размере стоимости полученных животных.

2. Учет вложений во внеоборотные активы в ООО "Диантус"

Похожие работы

... а также сданные в аренду другим предприятиям. При формировании показателей бухгалтерской отчетности в первом разделе формы № 1 бухгалтерского баланса отражаются группы статей внеоборотных активов, находящихся на балансе предприятия. Учет вложений во внеоборотные активы организации ведется с обязательным использованием одноименного счета 08 «Вложения во внеоборотные активы», который предназначен ...

... запись делается в течение срока полезного использования. Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «Мелон+» соответствует современным требования законодательных и нормативных актов. Заключение Таким обрзаом, к внеоборотным активам относятся дорогостоящие средства труда, которые ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... 08, отражается за минусом амортизации, начисленной по этим объектам на счете 02. Следует отметить, что с 2011 года данная строка исключена из состава внеоборотных активов бухгалтерского баланса. В то же время, в первом разделе актива бухгалтерского баланса с 2011 года появится новая строка «Результаты исследований и разработок». Строка 135 «Доходные вложения в материальные ценности». По группе ...

0 комментариев