Навигация

Учет вложений во внеоборотные активы в ООО "Диантус"

57756

знаков

3

таблицы

0

изображений

2.2 Учет вложений во внеоборотные активы в ООО "Диантус"

В 2007 г. в ООО "Диантус" были осуществлены вложения в нематериальные активы, а именно в товарный знак. По-другому его еще называют торговой маркой, знаком обслуживания или брэндом. Товарный знак выступает гарантом качества, служит активным средством привлечения внимания, позволяет потребителям сделать осознанный выбор при покупке.

Обладателем исключительного права (правообладателем) на товарный знак может быть юридическое лицо или осуществляющее предпринимательскую деятельность физическое лицо(п. 3 ст. 2 Закона РФ от 23.09.1992 № 3520-1 "О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров"). Правовая охрана товарного знака в РФ осуществляется на основании его государственной регистрации в установленном порядке или в силу международных договоров РФ (п. 1 ст. 2 Закона № 3520-1). Если организация хочет заявить, что исключительные права принадлежат ей, и иметь право на его защиту, необходимо эти права зарегистрировать. Только в этом случае она как правообладатель может запретить или разрешить другим лицам использовать свой знак. Товарные знаки регистрируются в федеральном органе исполнительной власти по интеллектуальной собственности (ст. 15 Закона № 3520-1). Таким является Федеральная служба по интеллектуальной собственности, патентам и товарным знакам (далее по тексту - Роспатент). Она действует на основании положения, утвержденного постановлением Правительства РФ от 16.06.2004 № 299.

В бухгалтерском учете исключительное право на товарный знак относится к нематериальным активам. Это установлено в пунктах 3 и 4 Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2000), утвержденного приказом Минфина России от 16.10.2000 № 91н. То есть в качестве нематериального актива учитываются только исключительные права организации на данный знак (по законодательству РФ или международному). При этом не важно, создавался ли товарный знак в организации, был ли заказан на стороне или приобретен по договору уступки.

Расходы, формирующие первоначальную стоимость товарного знака, первоначально учитываются на субсчете 08-5 "Приобретение нематериальных активов", за исключением тех налогов, которые впоследствии принимаются к вычету. После получения свидетельства на товарный знак собранные на счете 08-5 расходы списываются на счет 04 "Нематериальные активы".

Нематериальные активы принимаются к учету по первоначальной стоимости (п. 6 ПБУ 14/2000). Она формируется исходя из расходов организации, связанных с созданием товарного знака и регистрацией прав на него (п. 7 ПБУ 14/2000).

Если товарный знак приобретен у правообладателя, как это произошло в ООО "Диантус", в первоначальную стоимость включаются суммы, уплаченные правообладателю (продавцу), а также расходы, непосредственно связанные с приобретением. Это, в частности, расходы на оплату услуг сторонних организаций, оказанных в связи с приобретением товарного знака (п. 6 ПБУ 14/2000). В первоначальную стоимость исключительных прав на товарный знак включаются государственные пошлины, связанные с подачей заявки на регистрацию, первичной регистрацией и выдачей свидетельства, а также перерегистрацией при смене собственника.

Независимо от способа приобретения товарного знака в его первоначальную стоимость не включаются суммы налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). При использовании товарного знака в деятельности, не облагаемой или освобожденной от НДС, "входящий" НДС учитывается в первоначальной стоимости исключительных прав (п. 2 ст. 170 НК РФ).

Так как ООО "Диантус" заключило договор с ООО "Дизайн-студия" на разработку эскизных дизайн-предложений товарного знака "Диантус", и стоимость услуг по договору составляла 53 000 руб., в том числе НДС – 10 165 руб. Оплачены услуги патентного поверенного по регистрации товарного знака в Роспатенте в размере 1 180 руб., в т. ч. НДС – 225 руб. и так как товарный знак будет использоваться в деятельности, облагаемой НДС, то бухгалтер ООО "Диантус" сделала следующие записи:

Дебет 08-5 Кредит 60

- 42 835 руб. - отражена стоимость услуг сторонней организации по созданию товарного знака на основании акта приемки-сдачи выполненных работ;

Дебет 19-2 Кредит 60

- 10 165 руб. - учтена сумма НДС на основании счета-фактуры;

Дебет 08-5 Кредит 60

- 955 руб. - отражена стоимость услуг патентного поверенного по подготовке документов к регистрации товарного знака;

Дебет 19 Кредит 60

- 225 руб. - отражен НДС по услугам поверенного.

После получения свидетельства об официальной регистрации выполняются следующие бухгалтерские проводки:

Дебет 04 Кредит 08-5

- 43790 руб. - отражена постановка на учет зарегистрированного товарного знака.

Дебет 68 Кредит 19-2

- 10390 руб. - сумма НДС принята к вычету.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использовании для управленческих нужд организации. Каждому нематериальному активу присваивается инвентарный номер, оформляется карточка его учета. Унифицированная форма карточки учета нематериальных активов (ф. № НМА-1) утверждена Постановлением Госкомстата России от 30.10.1997 № 71а. На приобретенный товарный знак также была заведена инвентарная карточка.

В бухгалтерском учете ООО "Диантус" стоимость товарного знака погашается путем начисления амортизации (п. 14 ПБУ 14/2000). Она начисляется одним из способов, перечисленных в пункте 15 ПБУ 14/2000: линейным; пропорционально объему продукции; уменьшаемого остатка.

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

В ООО "Диантус" амортизация начисляется линейным способом, поскольку в этом случае правила бухгалтерского и налогового учета совпадают. При линейном методе срок полезного использования определяется исходя из срока действия свидетельства (10 лет) равномерно по 1/12 годовой нормы ежемесячно (п. 16 ПБУ 14/2000). При иных способах рассчитывается годовая норма, затем ежемесячно амортизируется ее 1/12 часть.

Амортизационные отчисления начинаются с первого числа месяца, следующего за месяцем принятия исключительных прав к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия его с бухгалтерского учета в связи с уступкой (утратой) организацией исключительных прав на результаты интеллектуальной деятельности (п. 18 ПБУ 14/2000).

За 2006-2007 гг. в ООО "Диантус" было завершено капитальное строительство зданий магазинов по пр. Братьев Коростылев и ул. Пролетарской. Строительство зданий было проведено за счет собственных средств собственными силами, с привлечением подрядчика для проведения отдельных видов строительно-монтажных работ.

В соответствии с п. 2.3 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30.12.1993 № 160, Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н, затраты на строительство объекта для собственных нужд (независимо от того, осуществляется оно подрядным или хозяйственным способом) учитываются на счете 08 "Вложения во внеоборотные активы", субсчет 08-3 "Строительство объектов основных средств".

При хозяйственном способе производства строительных работ на счете 08, субсчет 08-3, отражаются фактически произведенные застройщиком затраты (п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций).

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы отражаются на счете 08, субсчет 08-3, по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций (п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций).

Затраты по строительству объекта, учтенные на счете 08, субсчет 08-3, составляют незавершенное строительство, в данном случае - до ввода объекта в эксплуатацию (п. 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций).

Для целей налогового учета строящееся здание после его ввода в эксплуатацию признается основным средством (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Согласно абз. 2 п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС, кроме случаев, предусмотренных НК РФ. При этом в случае использования налогоплательщиком объектов основных средств собственного производства первоначальная стоимость таких объектов определяется как стоимость готовой продукции, исчисленная в соответствии с п. 2 ст. 319 НК РФ (п. 1 ст. 257 НК РФ). В процессе выполнения работ по собственному строительству организация стоимость готовой продукции в порядке, установленном п. 2 ст. 319 НК РФ, не формирует, а учитывает произведенные затраты отдельно как долгосрочные инвестиции. Следовательно, первоначальная стоимость здания, строящегося организацией для собственных нужд, в налоговом учете определяется в порядке, установленном абз. 2 п. 1 ст. 257 НК РФ, вне зависимости от того, какие расходы на выполнение строительных работ признаются в соответствии с учетной политикой прямыми, а какие - косвенными.

Соответственно, в налоговом учете все затраты на строительство формируют первоначальную стоимость строящегося здания (абз. 2 п. 1 ст. 257 НК РФ). Такое же мнение высказано в Постановлении ФАС Восточно-Сибирского округа от 26.02.2006 № А78-4746/05-С2-20/331-Ф02-361/06-С1 по делу № А78-4746/05-С2-20/331).

Допустим, что в каком-либо месяце затраты на строительство составили: на выполнение СМР собственными силами - 9 000 000 руб., стоимость СМР, принятых у подрядчиков, - 5 900 000 руб. (в том числе НДС 900 000).

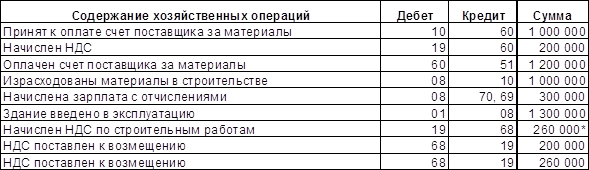

Налоговый период по НДС - календарный месяц. В этом случае бухгалтер сделает следующие записи (табл. 3). В данной схеме операции по учету "входного" НДС по товарам (работам, услугам), использованным при выполнении СМР для собственного потребления, не рассматриваются и бухгалтерские записи по ним не приводятся.

Таблица 3 Схема отражения НДС по строительству здания с привлечением подрядчика

| Содержание операций | Дебет | Кредит | Сумма,руб. | Первичный документ |

| Бухгалтерские записи текущего месяца | ||||

| Отражены фактические затраты, связанные с выполнением СМР для собственного потребления | 08-3 | 10, 70, 69, 02 и др. | 9000000 | Требование- накладная, Расчетно-платежная ведомость, Бухгалтерская справка-расчет |

| Приняты от подрядчиков выполненные строительные работы (5 900 000 - 900 000) | 08-3 | 60 | 5000000 | Акт о приемке выполненных работ, Справка о стоимости выполненных работ и затрат |

| Отражена сумма НДС по выполненным подрядным работам | 19-4 | 60 | 900000 | Счет-фактура |

| Принят к вычету НДС по работам, выполненным подрядными организациями | 68 | 19-4 | 900000 | Счет-фактура |

| Начислен НДС на стоимость СМР, выполненных собственными силами (9 000 000 x 18%) | 19-5 | 68 | 1620000 | Счет-фактура |

| Бухгалтерская запись следующего месяца (после уплаты в бюджет НДС по налоговой декларации за прошлый месяц) | ||||

| Принят к вычету НДС, начисленный и уплаченный в бюджет со стоимости выполненных СМР | 68 | 19-5 | 1620000 | Счет-фактура, Выписка банка по расчетному счету |

Обозначения субсчетов, используемые в таблице проводок:

По балансовому счету 19 "Налог на добавленную стоимость по приобретенным ценностям": а) 19-4 "НДС, предъявленный подрядными организациями при проведении капитального строительства"; б) 19-5 "НДС, начисленный при выполнении СМР для собственного потребления".

Основными задачами учета вложений в капитальное строительство в ООО "Диантус" являются: своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам; обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств; правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов; осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Учет долгосрочных инвестиций в ООО "Диантус" ведется по фактическим затратам: в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него; по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов ООО "Диантус" ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат. Наряду с учетом затрат по фактической стоимости общество независимо от способа производства строительных работ ведет учет производственных капитальных вложений по договорной стоимости.

Бухгалтерский учет долгосрочных инвестиций в ООО "Диантус" ведется на счете 08 "Вложения во внеоборотные активы". На этом счете отражают инвестиции по их видам на специально открываемых субсчетах:

08-1 "Приобретение земельных участков";

08-2 "Приобретение объектов природопользования";

08-3 "Строительство объектов основных средств";

08-4 "Приобретение отдельных объектов основных средств";

08-5 "Приобретение нематериальных активов" и др.

По дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты на строительство и приобретение соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01 "Основные средства", 03 "Доходные вложения в материальные ценности", 04 "Нематериальные активы" и др.

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов.

Аналитический учет по счету 08 в ООО "Диантус" ведется по каждому строящемуся или приобретенному объекту.

Заключение

Итак, вложения во внеоборотные активы на сегодняшний день являются особо важной категорией. Они включают в себя: вложения в нефинансовые активы и долгосрочные финансовые вложения.

Вложения в нефинансовые активы являются довольно обширным понятием и включают: инвестиции в основные средства, нематериальные активы, приобретение новых объектов природопользования, формирование стада продуктивного и рабочего скота, приобретение земельных участков.

Основным способом поступления внеоборотных активов в организацию источники вложения - приобретение, создание активов, либо расширение, реконструкция, техническое перевооружение.

Немаловажным условием инвестиционных проектов является наличие источников средств для их осуществления. И основным источником на сегодняшний день является прибыль, оставшаяся в распоряжении организации.

В условиях становления рыночных отношений весьма актуальное значение приобретает оценка объектов учета. Поэтому при осуществлении вложений во внеоборотные активы необходимо осуществлять их экономическую и бухгалтерскую оценку. Что касается бухгалтерского подхода к оценке инвестиций, то ее составляют такие понятия как доходность и ликвидность.

При принятии к бухгалтерскому учету внеоборотного актива имеет место его первоначальная стоимость, которая представляет собой сумму денежных средств или их эквивалентов уплаченную или начисленную при приобретении или производстве объекта.

Одним из важных аспектов рассматриваемой темы, но на данном этапе недостаточно разработанных является: оценка вложений в земельные участки; в перспективе в отечественной практике не исключена возможность оценки земельных участков по рыночной стоимости. Однако это сопряжено с фундаментальной разработкой методологических приемов оценки и информационным обеспечением. В современных же условиях российской экономики наиболее предпочтительной является оценка земельных участков по нормативной цене, которая является показателем, характеризующим стоимость участка определенного качества и место положения исходя из потенциального дохода за расчетный срок окупаемости. Эта цена ежегодно определяется органами исполнительной власти субъектов РФ.

Список использованной литературы

1. Гражданский кодекс Российской Федерации, части I, II и III - 25-е издание с изменениями и дополнениями по состоянию на 30 июля 2004 г. - М.: Изд.гр. Норма Инфра М., 2004.

2. Налоговый кодекс Российской Федерации, часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. №117-ФЗ с учетом федеральных законов от 31 декабря 2005 года № 201-ФЗ, № 205-ФЗ. – М.: ГроссМедиа, 2006.

3. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г. №129-ФЗ с изм. и доп. от 26 марта 2003 г. Сборник нормативно-правовых актов, регламентирующих учетную деятельность на предприятиях. / Сост. Л. А. Чайковская. – М., 2004. – 231 с.

4. Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений " от 25 февраля 1999 г. № 39-ФЗ.

5. Постановление Правительства Российской Федерации от 11 октября 2001 г. №714 "Об утверждении Положения о формировании перечня строек и объектов для федеральных государственных нужд и их финансировании за счет средств федерального бюджета".

6. План счетов бухгалтерского учета и Инструкция по его применению от 31 октября 2000 г. N 94н (в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н) // Консультант ПЛЮС

7. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Министерства финансов Российской Федерации от 29 июля 1998 г. N 34н (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н). Сборник нормативно-правовых актов, регламентирующих учетную деятельность на предприятиях. / Сост. Л. А. Чайковская. М., 2004.– 231 с.

8. Положение по бухгалтерскому учету "Учетная политика организации". ПБУ 1/98, утвержденное приказом Минфина РФ от 9 декабря 1998 г. № 60н. Сборник нормативно-правовых актов, регламентирующих учетную деятельность на предприятиях. / Сост. Л. А. Чайковская. – М., 2004. – 231 с.

9. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации". ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.1999 года № 43н, (с изм. от 18 сентября 2006 г.).

10. Положение по бухгалтерскому учету "Учет договоров (контрактов) на капитальное строительство", ПБУ 2/94, утвержденное приказом Минфина РФ от 20.12.1994 № 167.

11. Положение по бухгалтерскому учету "Учет долгосрочных инвестиций", утвержденное Письмом Минфина России от 30 декабря 1993 г. № 160.

12. Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденное приказом Минфина РФ от 16 октября 2000 г. N 91н.

13. Положение по бухгалтерскому учету ''Учет основных средств'' ПБУ 6/01, утвержденное приказом Минфина РФ от 30.03.2001 N 26н.

14. Положение по бухгалтерскому учету ''Расходы организации'' ПБУ 10/99, утвержденное Приказом Министерства финансов Российской Федерации от 06.05.1999 N 33н.

15. Приказ Министерства финансов Российской Федерации от 13.10.2003 N 91н ''Об утверждении Методических указаний по бухгалтерскому учету основных средств''.

16. Письмо Минфина РФ от 19.03.2008 г. N 03-05-05-01/16 "О порядке формирования налоговой базы по налогу на имущество организаций; об отражении в бухгалтерском учете расходов, связанных с возведением объектов строительства и монтажом оборудования, а также сумм начисленного налога на имущество организаций". Редакция бератора "Современная налоговая энциклопедия" // Электронный ресурс. Режим доступа: http://www.berator.ru/berator/36/328/ .

17. Письмо Минфина РФ от 10.11.2005 N 07-05-06/295 "О переоценке групп однородных объектов основных средств" // [Электронный ресурс. Юридическая справка] Режим доступа: http://ur-spravka.ru/.

18. Афанасьева Н. Договор проката: особенности бухгалтерского учета имущества и порядок осуществления наличных расчетов // [Электронный ресурс. Сайт: Теория и практика бухгалтерского учета и налогообложения/ Разделы: Бухгалтерский учет вложений во внеоборотные активы] Режим доступа: http: // subschet.ru//.

19. Белкин Г. Порядок отражения в бухгалтерском учете расходов по возведению объектов строительства и монтажу оборудования // [Электронный ресурс. Сайт: Теория и практика бухгалтерского учета и налогообложения/ Разделы: Бухгалтерский учет вложений во внеоборотные активы] Режим доступа: http: // subschet.ru//.

20. Бухгалтерский учет [Текст]: учебник: рек. УМО по обр. в качестве учебн. пособия для студ. вузов / Под ред. Соколова Я.В. - 2-е изд., перераб. и доп. - М.: Проспект, 2005. - 776 с.

21. Волков Н. Г. Практическое пособие по бухгалтерскому учету. / Н. Г. Волков // Электронный ресурс. Режим доступа: http://exsolver.narod.ru/Books/.

22. Порядок отражения в бухгалтерском балансе незавершенных капитальных вложений // [Электронный ресурс. Сайт: Теория и практика бухгалтерского учета и налогообложения/ Разделы: Бухгалтерский учет вложений во внеоборотные активы] Режим доступа: http: // subschet.ru//.

23. Кондраков, Н.П. Бухгалтерский учет [Текст]: учебник: доп. Мин. обр. РФ в качестве учебника для студ. вузов - М.: Инфра-М, 2007.- 592 с.

Похожие работы

... а также сданные в аренду другим предприятиям. При формировании показателей бухгалтерской отчетности в первом разделе формы № 1 бухгалтерского баланса отражаются группы статей внеоборотных активов, находящихся на балансе предприятия. Учет вложений во внеоборотные активы организации ведется с обязательным использованием одноименного счета 08 «Вложения во внеоборотные активы», который предназначен ...

... запись делается в течение срока полезного использования. Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «Мелон+» соответствует современным требования законодательных и нормативных актов. Заключение Таким обрзаом, к внеоборотным активам относятся дорогостоящие средства труда, которые ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... 08, отражается за минусом амортизации, начисленной по этим объектам на счете 02. Следует отметить, что с 2011 года данная строка исключена из состава внеоборотных активов бухгалтерского баланса. В то же время, в первом разделе актива бухгалтерского баланса с 2011 года появится новая строка «Результаты исследований и разработок». Строка 135 «Доходные вложения в материальные ценности». По группе ...

0 комментариев