Навигация

Организационно-экономическая характеристика ООО "Диантус"

57756

знаков

3

таблицы

0

изображений

2.1 Организационно-экономическая характеристика ООО "Диантус"

В целях настоящей курсовой работы исследуется ООО "Диантус", расположенное в г. Оренбурге по адресу: г. Оренбург, ул. Деповская, д. 96. являющееся самостоятельным структурным подразделением российского общества "Диантус". ООО "Диантус" - оптовая фирма, поставляющая срез живых, большой выбор горшечных цветов, а также сопутствующие товары (грунты и удобрения для горшечных цветов, разнообразная гамма пластика и керамики, сувениры, декоративная упаковка для цветов и подарков собственного производства, а также производства Италии, Польши, России). Высокий уровень обслуживания клиентов высококвалифицированным персоналом с использованием компьютерной техники обеспечивает минимальные сроки отпуска товара, индивидуальный подход, гарантированное качество продукции, отличные цены, дополнительные услуги.

Численность сотрудников составляет 63 человека, из которых 3 человека относятся к руководству предприятия: Генеральный Директор, коммерческий директор, главный бухгалтер, 15 человек относится к административному составу: начальник отдела маркетинга, начальник отдела закупок, дизайнер-технолог, и др. Остальные сотрудники (45) – работники магазинов и павильонов, обслуживающий персонал (водители, экспедиторы, уборщицы, грузчики).

Согласно Приказа об учетной политике ООО "Диантус" бухгалтерский учет ведется службой бухгалтерии с учетом всех нормативных и законодательных актов РФ с использованием компьютерной техники и бухгалтерской программы 1С: Предприятие. Основные концепции бухгалтерского учета отражены в учетной политике предприятия.

Для наглядности экономические показатели деятельности исследуемого предприятия сведем в таблицу (табл. 1).

Таблица 1 Основные экономические показатели ООО "Диантус"

| Показатели | 2006 г. | 2007 г. | Отклонение | Темп роста, % |

| Выручка от продажи товаров, услуг, тыс. руб. | 2633400 | 4242468 | 1609068 | 161,10 |

| Себестоимость товаров, услуг, тыс. руб. | 1802551 | 2363647 | 561096 | 131,13 |

| Валовая прибыль, тыс. руб. | 830849 | 1878821 | 1047972 | 226,13 |

| Коммерческие и управленческие расходы, тыс. руб. | 757221 | 1609146 | 851925 | 212,51 |

| Прибыль от реализации товаров, тыс.руб. | 73628 | 269675 | 196047 | 366,27 |

| Прочие доходы (прибыль), тыс.руб. | 7218 | 6074 | -1144 | 84,15 |

| Прочие расходы, тыс. руб. | 27585 | 112575 | 84990 | 408,10 |

| Чистая прибыль, тыс. руб. | 38428 | 116914 | 78486 | 304,24 |

Из таблицы 1 видно, что в 2007 г. ООО "Диантус" значительно улучшило показатели своей деятельности.

Выручка от продажи товаров и услуг увеличилась на 61,1%, при этом себестоимость товаров и услуг увеличилась всего на 31,13%, что положительно характеризует деятельность маркетинговой службы предприятия, в задачи которой входит изыскание способов уменьшения издержек. Валовая прибыль увеличилась более чем в 2 раза. Несмотря на увеличение коммерческих и управленческих расходов на 112,51%, прибыль от реализации товаров увеличилась на 266,27%. Несмотря на то, что прочие доходы снизились на 15,85%, а прочие расходы возросли на 308,10%, чистая прибыль организации в 2007 г. увеличилась на 78486 тыс. руб., или на 204,24%.

Общество функционирует на рынке г. Оренбурга почти семь лет, с 2001 г. С целью охватить все сегменты рынка потребителей магазины Общества расположены по всему Оренбургу: на пр-те Братьев Коростылевых, 52; ул. Пролетарской, 43; ул. Жукова, 30; пр-т Парковый, 32, торговый центр "Конкордия"; ул. Новая, торговый центр "Гулливер".

Для открытия новых магазинов Общество за период с 2005 по 2007 гг. построило два здания по ул. Пролетарской и проспекту Бр. Коростылевых, остальные помещения арендованы. В настоящее время ведется строительство магазина по Загородному шоссе.

Проанализируем структуру и динамику внеоборотных активов ООО "Диантус" на основе показателей бухгалтерского баланса (табл. 2).

Таблица 2 Динамика и структура внеобортных активов ООО "Диантус"

| Внеоборотные активы | 2006 г. | 2007 г. | Изменение 2007 к 2006 (+,-) | Темп роста, % | Структура, % | Изменения в структуре 2007 к 2006 (+, -), % | |

| 2006 г. | 2007 г. | ||||||

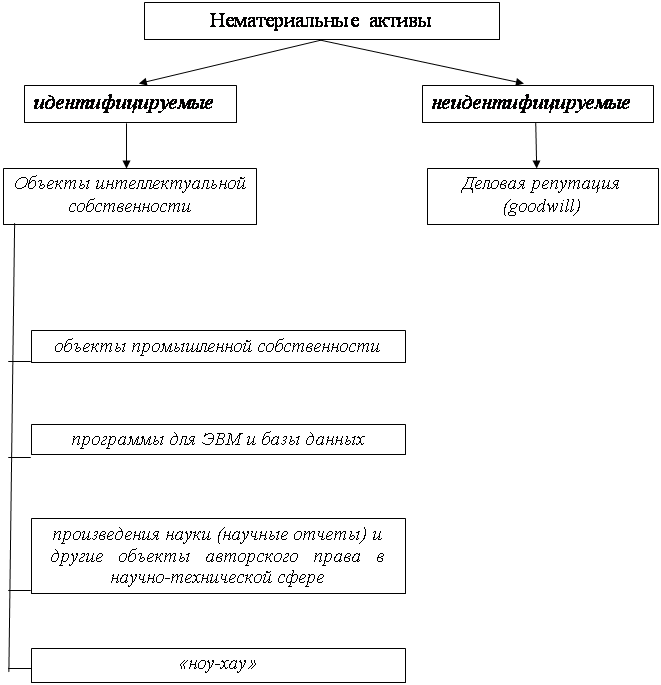

| Нематериальные активы | - | 44 | +44 | - | - | 0,006 | +0,006 |

| Основные средства | 170263 | 564129 | +393866 | 331,33 | 52,39 | 75,36 | +22,97 |

| Незавершенное строительство | 147408 | 183392 | +35984 | 124,41 | 45,36 | 24,49 | -20,86 |

| Долгосрочные финансовые вложения | 7307 | 1012 | -6295 | 13,85 | 2,25 | 0,13 | -2,11 |

| Всего внеоборотных активов | 324979 | 748578 | +423599 | 230,35 | 100 | 100 | Х |

Анализ расчетных показателей таблицы 2 показал, что в динамике наблюдается увеличение по всем статьям внеоборотных активов, кроме долгосрочных финансовых вложений, сумма которых уменьшилась на 6295 тыс. руб., что составило 86,15%.

В структуре наибольший удельный вес принадлежит основным средствам, которые в 2006 г. занимали 52,39% от всех внеоборотных средств, а в 2007 г. уже 75,36%, что больше показателя 2006 г. на 22,97%.В то же время на 20,86% уменьшился удельный вес незавершенного строительства, что объясняется завершением капитального строительства зданий под магазины, и на 2,11% величина долгосрочных финансовых вложений.

Похожие работы

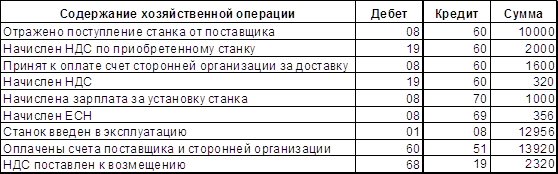

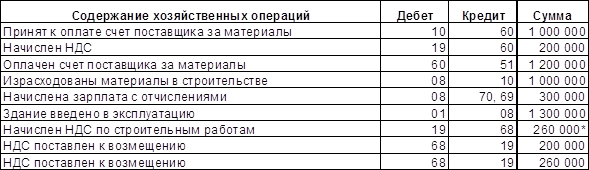

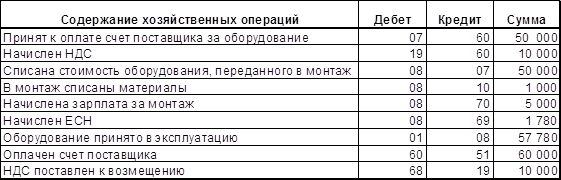

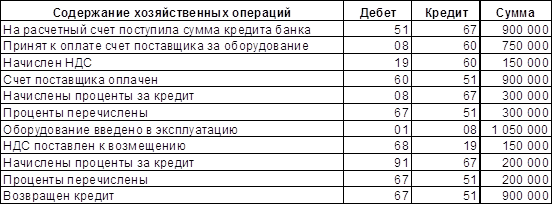

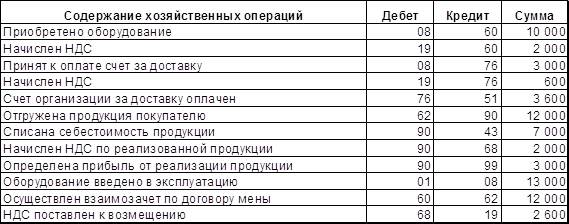

... а также сданные в аренду другим предприятиям. При формировании показателей бухгалтерской отчетности в первом разделе формы № 1 бухгалтерского баланса отражаются группы статей внеоборотных активов, находящихся на балансе предприятия. Учет вложений во внеоборотные активы организации ведется с обязательным использованием одноименного счета 08 «Вложения во внеоборотные активы», который предназначен ...

... запись делается в течение срока полезного использования. Таким образом, на рассмотренных выше примерах мы выяснили, что порядок ведения бухгалтерского и налогового учета вложений во внеоборотные активы в ООО «Мелон+» соответствует современным требования законодательных и нормативных актов. Заключение Таким обрзаом, к внеоборотным активам относятся дорогостоящие средства труда, которые ...

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... 08, отражается за минусом амортизации, начисленной по этим объектам на счете 02. Следует отметить, что с 2011 года данная строка исключена из состава внеоборотных активов бухгалтерского баланса. В то же время, в первом разделе актива бухгалтерского баланса с 2011 года появится новая строка «Результаты исследований и разработок». Строка 135 «Доходные вложения в материальные ценности». По группе ...

0 комментариев