Навигация

Особенности учета денежных средств в международной учетной практике

92374

знака

3

таблицы

0

изображений

1.3. Особенности учета денежных средств в международной учетной практике.

Так как бухгалтерский учет является системой записи и оценки результатов деятельности предприятия, эти результаты должны быть сообщены заинтересованным пользователям. В этом разделе мы обсудим вопросы, касающиеся пользователей финансовой отчетности, а также концепций и положений, которые составляют основу Международных стандартов бухгалтерского учета. Мы также проанализируем основные особенности финансовой отчетности, подготовленной в соответствии с IAS.

Важнейшей задачей финансовой информации является отражение текущего финансового положения компании и предшествующей деятельности, что позволяет пользователю финансовой отчетности принимать экономические решения. Несмотря на то, что руководство компании - это один из основных пользователей финансовой отчетности, существует много других потенциальных пользователей. Следовательно, руководство должно отвечать за финансовую информацию, предоставляемую компанией.

Для целей руководства предприятием бухгалтерская информация имеет некоторые ограничения. Финансовая отчетность на момент ее подготовки отражает финансовые результаты прошедших событий, и ее польза для прогнозирования полезна, но ограничена. Также финансовая отчетность не обязательно отражает всю информацию, необходимую для принятия правильных управленческих решений. Принимая во внимание эти два фактора, пользователь финансовой отчетности должен понимать основные принципы и положения, которые лежат в основе ее составления.

Финансовая отчетность составляется и представляется внешним пользователям на многих предприятиях по всему миру. Хотя финансовая отчетность может быть похожа в разных странах, существуют различия, определяемые разными социальными, экономическими и законодательными причинами. Национальные требования по составлению финансовой отчетности варьируются в зависимости от пользователей финансовой отчетности.

Финансовая информация обычно подготавливается для определенных целей и для использования определенными группами. Если финансовая информация, подготовленная компанией, не отвечает этим двум требованиям, то эта информация является всего лишь сводкой данных и ее нельзя использовать.

Финансовая информация существует во многих формах. Отчеты для внутреннего пользователя по месячной заработной плате, затратам, дебиторской и кредиторской задолженности являются примерами финансовой информации, подготовленной для внутреннего использования компанией. Финансовая информация для внешних пользователей включает финансовую отчетность, состоящую из баланса, отчета о прибылях и убытках, отчет о движении денежных средств, а также пояснительную записку. Прогнозирование прибыли является примером других отчетов, которые дают информацию для определенных пользователей. Далее следуют примеры конкретных пользователей финансовой отчетности, помимо внутреннего руководства:

Инвесторы

Сотрудники

Заимодавцы

Поставщики и торговые кредиторы

Покупатели

Налоговые органы

Общественность

Решения, принятые пользователями финансовой отчетности, требуют того, чтобы пользователи оценили степень способности предприятия генерировать средства. Это имеет первостепенное значение при определении возможности предприятия добиваться успеха в ежедневной деятельности. Анализируя финансовое положение, производительность и движение денежных средств предприятия, пользователи могут оценить способность предприятия генерировать средства.

Финансовое положение предприятия изменяется в зависимости от средств, которыми оно располагает, показателя соотношения краткосрочных и долгосрочных активов и пассивов, а также от способности перестраивать деятельность применительно к конъюнктуре рынка. Информация о финансовом положении прежде всего отражается в балансе.

Рентабельность предприятия используется для оценки потенциальных поступлений средств в будущем. Оценка текущего положения дел на предприятии может быть основана на текущем и предшествующем финансовом положении. Информация о результатах деятельности содержится в отчете о прибылях и убытках.

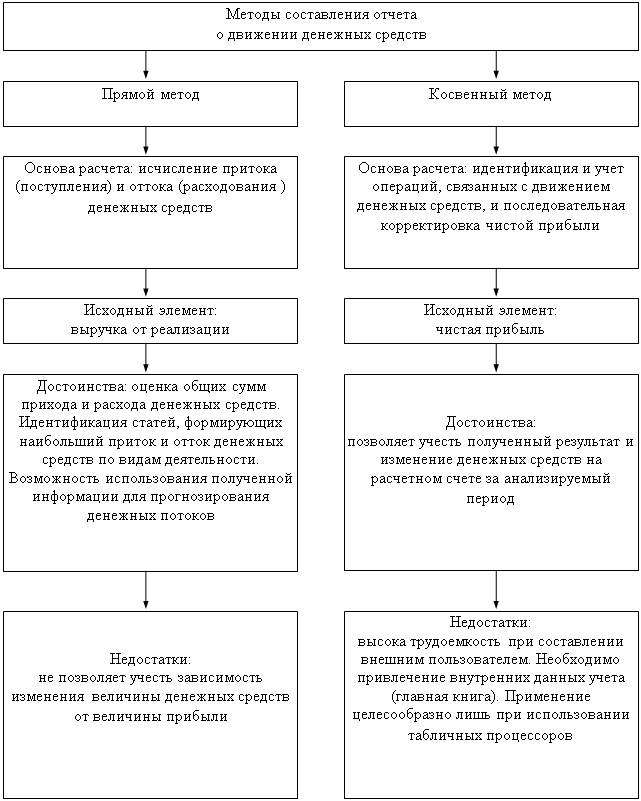

Отчет о движении денежных средств предприятия имеет значение для оценки его инвестиционной, финансовой и основной деятельности за отчетный период. При подготовке отчета о движении денежных средств изменения в остатках денежных средств могут быть определены в соответствии с их влиянием на деятельность предприятия. Отчет о движении денежных средств может быть использован для оценки расходования поступлений денежных средств за последние несколько лет. Информация о движении денежных средств представлена в финансовой отчетности отдельно.

Пояснительная записка, сопровождающая финансовую отчетность, помогает пользователю понять сферу деятельности и операции, включенные в отчетность.

Два фундаментальных положения лежат в основе составления финансовой отчетности в соответствии с IAS:

1. Принцип начисления

Согласно данному принципу, поступление и использование средств в результате операций признается в момент совершения операций, независимо от того, получены или нет денежные средства. Будучи признанными, эти операции отражаются в бухгалтерских регистрах и включаются в финансовую отчетность того периода, к которому они относятся.

2. Принцип действующего предприятия

Данный принцип предполагает, что предприятие осуществляет деятельность без значительных изменений в объеме своих операций, не намеревается принимать решения о ликвидации или другие решения, которые могли бы существенно изменить характер деятельности по сравнению с тем, что отражено в финансовой отчетности.

Существуют четыре основные качественные характеристики финансовой отчетности, составленной в соответствии с IAS, включающие понятность, соответствие, надежность и сравнимость.

Похожие работы

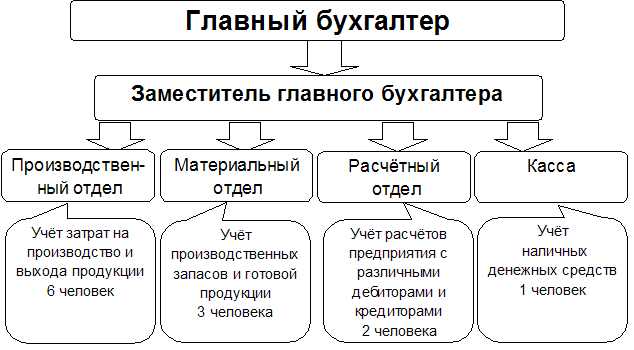

... бухгалтер. Как и все предприятия, «Животный мир» хранит свои денежные средства в учреждении банка. Внутрихозяйственный контроль сохранности и использования денежных средств в кассе ведется в соответствии с Правилами о ведении кассовых операций в РФ. Главный бухгалтер подбирает на должность кассира, заключает с ним договор о полной материальной ответственности. Этот договор передают инспектору по ...

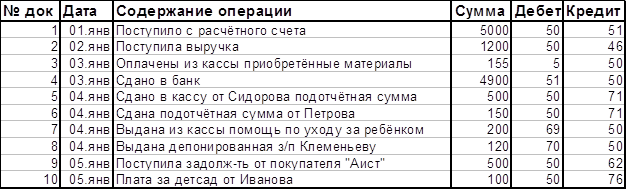

... разными дебиторами и кредиторами» 500 К 50 «Касса» 500 2.4 Инвентаризация денежных средств кассы Инвентаризация денежных средств кассы ООО «Квадрат» проводится регулярно в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года № 40 и сообщенного письмом Банка России ...

... ". Учет поступления и выбытия денежных документов оформляют приходными и расходными кассовыми ордерами. Данные кассовых ордеров кассир записывает в книгу движения денежных документов, являющуюся регистром аналитического учета денежных документов. Аналитический учет денежных документов ведут по их видам. Один-два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим ...

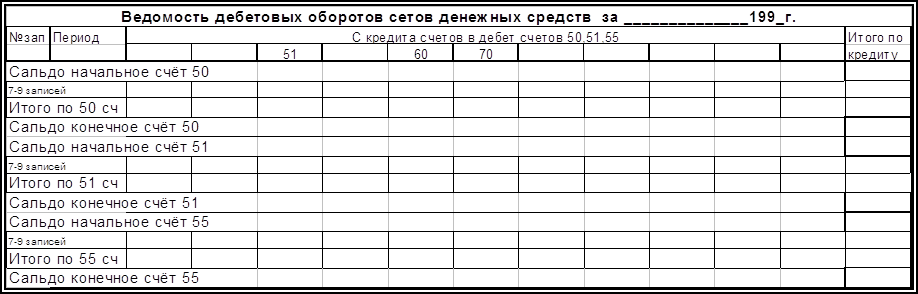

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

0 комментариев