Навигация

1. Финансовое положение

Элементами, имеющими прямое отношение к оценке финансового положения, являются активы, обязательства и капитал компании. Они определяются следующим образом:

a) Активы - ресурсы, контролируемые компанией, представляющие собой результат предыдущих событий и операций, и от которых ожидаются предстоящие экономические прибыли.

b) Обязательства - текущие обязательства компании, возникающие из предшествующих событий, оплата которых ожидается в результате выбытия из компании ресурсов, содержащих экономическую прибыль.

c) Капитал компании - остаточный интерес в активах компании после вычета из них всех обязательств.

2. Деятельность

Прибыль часто используется для оценки деятельности предприятия, такой как доходы по инвестициям или доходы на одну акцию. Элементы, прямо связанные с оценкой прибыли, - это доходы и расходы.

Доходы и расходы определяются следующим образом:

a) Доход - увеличение экономической прибыли за отчетный период в форме поступлений, увеличения активов или уменьшения обязательств, которые приводят к увеличению капитала компании, отличному от вклада участников. Доход включает в себя выручку и прочие доходы. Выручка представляет собой увеличение прибыли (доход), возникающий как результат основной деятельности компании при размещении активов или оказании услуг. Прочие доходы - это также доходы, приносящие прибыль, но которые могут возникнуть, а могут и нет в условиях обычной деятельности компании.

b) Расходы - уменьшение экономической выгоды за отчетный период в форме расходования средств или уменьшения стоимости активов или увеличения пассивов, которое выражается в уменьшении капитала компании, но не в результате распределения средств среди акционеров. Определение расходов предполагает убытки и другие затраты, которые возникают в результате обычной деятельности предприятия. Расходы, возникающие в результате обычной деятельности предприятия, включают, например, себестоимость реализованной продукции, расходы на оплату труда и износ. Убытки представляют собой другие статьи, которые отвечают определению расходов и могут возникать или не возникать в результате деятельности предприятия.

З. Определение элементов финансовой отчетности

Признание - это процесс включения в баланс или отчет о прибылях и убытках статьи, которая отвечает определению элемента и удовлетворяет критерию признания, указанному ниже:

a) Имеется вероятность того, что предприятие может получить или не получить будущую экономическую выгоду, имеющую отношение к данной статье;

b) Статья может быть достоверно оценена.

И. Оценка элементов финансовой отчетности

Оценка - это процесс определения денежного выражения, в котором элементы финансовой отчетности признаются и отражаются в балансе и отчете о прибылях и убытках.

a) Первоначальная стоимость. Активы отражаются в сумме, которая была за них уплачена, по достоверной оценке принятых обязательств или других привлеченных ресурсов, для приобретения активов. Пассивы отражаются в сумме поступлений в обмен на обязательства, возникающие при нормальном функционировании предприятия.

b) Текущая стоимость. Активы учитываются в сумме, которая была бы уплачена в настоящий момент для приобретения активов, а пассивы учитываются в сумме, которая потребовалась бы для выполнения обязательств в настоящий момент.

c) Цена реализации (расчетов). Активы учитываются в сумме, которая была бы получена в настоящий момент от продажи активов, а пассивы учитываются по цене расчетов.

d) Приведенная стоимость. Активы учитываются по приведенной дисконтированной стоимости будущих нетто-поступлений денежных средств, которые будут сгенерированы при нормальном функционировании предприятия. Пассивы учитываются по приведенной дисконтированной стоимости будущих нетто-расходов денежных средств, необходимых для выполнения обязательств при нормальном функционировании предприятия.

Первоначальная стоимость - принцип оценки, наиболее часто применяемый предприятиями в процессе подготовки финансовой отчетности. Он обычно применяется совместно с другими принципами оценки.

2. Учет денежных средств субъектами хозяйствования 2.1. Порядок открытия, переоформления и закрытия текущих и других счетов

Любой нормальной работающей организации необходим банковский счет. Открытие расчетного счета – один из самых первых шагов каждой организации после ее государственной регистрации. Этим обусловлена необходимость для бухгалтеров, непосредственно осуществляющих в организациях работу с банковским счетом, владеть основными знаниями о взаимных правах и обязанностях владельцев счетов и обслуживающих их банков, а также о правильном оформлении расчетных документов по движению денежных средств по счету.

Банк обязан заключить договор банковского счета с любым клиентом, обратившимся в данный банк с предложением открыть счет в соответствии с банковскими правилами. [4, ст.486] Следует отметить, что банк не вправе отказать организации в открытии счета, за исключением случаев, когда такой отказ, вызван отсутствием у банка принять еще одну организацию на банковское обслуживание. Организация вправе открыть несколько расчетных счетов в различных банках и вправе выбирать коммерческий банк.

В каждом банке свои требования к пакету документов для открытия расчетного счета, но обычно это: учредительные документы (Устав, Учредительный договор); свидетельство о государственной регистрации юридического лица; свидетельство о постановке на налоговый учет; заявление на открытие расчетного счета (Приложение 6); банковская карточка с образцами подписей и оттиском печати (Приложение 8). Также довольно часто требуются страховое свидетельство из Фонда Социального Страхования. Копии всех документов, должны быть нотариально заверены.

Между предприятием и банкам заключается кредитный договор, открывается расчетный счет, которому присваивается определенный номер, в соответствии с которым в дальнейшем производят все расчеты и ведется учет движения денежных средств предприятия.

После открытия расчетного счета организация обязана уведомить об этом налоговую инспекцию, в которой состоит на учете по установленной форме.

Предприниматель при открытии текущего счета в иностранных валютах представляет следующие документы:

заявление на открытие расчетного счета (Приложение 6 и 7);

учредительные документы (Устав, Учредительный договор); свидетельство о государственной регистрации юридического лица; свидетельство о постановке на налоговый учет;

банковская карточка с образцами подписей и оттиском печати (Приложение 8).

При наличии в данном банке текущего счета в белорусских рублях представляет следующие документы:

Дубликат извещения о присвоении УНН

Заявление на открытие счета по форме, приведенной в Приложениях 6 и 7

Дубликат извещения о присвоении УНН представляется при открытии счета по каждому виду иностранной валюты.

Решение о функционировании текущего счета в белорусских рублях в режиме счета-контокоррента принимает руководитель банка или уполномоченный орган (кредитный комитет, Правление, Совет директоров, Наблюдательный совет, дирекция). Перевод клиента на обслуживание по счету-контокорренту допускается на основании заключенного двухстороннего договора и только при отсутствии задолженности по ранее полученным кредитам в оборотные активы и процентам за пользование ими.

Субсчет в белорусских рублях открывается предприятию, его обособленному подразделению, выделенному предприятием на отдельный баланс, предпринимателю в случаях, предусмотренных законодательством Республики Беларусь. При этом порядок зачисления и использования денежных средств определяет непосредственно банк, в котором открывается данный субсчет, с учетом требований нормативного правового акта, во исполнение которого субсчет должен быть открыт, если иное не установлено законодательством.

Для открытия субсчета в банке, где открыт текущий счет клиента, предприятие и предприниматель представляют в банк следующие документы:

заявление на открытие расчетного счета (Приложение 6 и 7);

Дубликат извещения о присвоении УНН

Справка органов Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь о регистрации в качестве плательщика обязательных страховых взносов и иных платежей в органах Фонда (далее - справка Фонда).

Для открытия субсчета в банке, где нет счетов клиента, предприятие представляет документы полный пакет документов, как и для открытия текущего счета. Предприятие и предприниматель также сообщают номер текущего счета и наименование банка, в котором этот счет открыт. Банк, открывший субсчет предприятию, предпринимателю, обязан в течение трех рабочих дней направить письменное сообщение об этом банку, в котором открыт текущий счет данного клиента.

Обособленному подразделению, выделенному предприятием на отдельный баланс, по ходатайству предприятия с обоснованием целей и режима использования, на основании разрешения банка, в котором открыт текущий счет предприятия, может также открываться субсчет для зачисления выручки и осуществления расчетов в безналичном порядке, а в случаях, установленных законодательством Республики Беларусь, - в наличной форме по платежам для обеспечения функций данного обособленного подразделения, в том числе уплаты платежей в бюджет. При наличии в картотеке к внебалансовому счету "Расчетные документы, не оплаченные в срок" расчетных документов, оплата которых относится к группам очередности платежей, предшествующих оплате расчетных документов с субсчета, банк, где открыт текущий счет предприятия, направляет распоряжение банку, в котором открыт субсчет подразделения, о ежедневном перечислении денежных средств в необходимой сумме на текущий счет предприятия, если иное не предусмотрено законодательством Республики Беларусь. Банк, обслуживающий субсчет, имеет право возобновить на субсчете проведение приостановленных операций в случае полного перечисления с субсчета денежных средств, указанных в распоряжении. Субсчета обособленному подразделению, выделенному предприятием на отдельный баланс, открываются в порядке, аналогичном открытию субсчета предприятию.

Колхозу, совхозу, крестьянскому (фермерскому) хозяйству субсчет открывается для зачисления выручки, полученной от торгово-заготовительных и перерабатывающих предприятий, и осуществления расчетов с физическими лицами за закупленную у них сельскохозяйственную продукцию путем зачисления средств с субсчета на текущие счета данных физических лиц либо выдачи наличными денежными средствами. Субсчет колхозу, совхозу, крестьянскому (фермерскому) хозяйству открывается по разрешению банка, обслуживающего текущий счет данного клиента, для получения которого в банк представляется ходатайство клиента с указанием его полного наименования и адреса, номера текущего счета в банке, назначения и условий целевого использования субсчета. В разрешении банк определяет порядок зачисления и использования денежных средств с учетом назначения данного субсчета. Разрешение заверяется руководителем и главным бухгалтером банка и скрепляется печатью банка. Банк, открывший субсчет, должен обеспечить контроль за целевым использованием средств, поступивших на этот счет.

Обособленному подразделению предприятия, не выделенному на отдельный баланс и расположенному вне места нахождения предприятия, по усмотрению банка и ходатайству предприятия, при наличии разрешения банка, в котором открыт текущий счет предприятия, может открываться субсчет для аккумуляции выручки от реализации товаров, оказания услуг, выполнения работ. Помимо названных документов в банк представляются заявление, карточка с образцами подписей должностных лиц и оттиска печати, удостоверенная предприятием, дубликат извещения о присвоении УНН, выданный на имя предприятия, а также положение об обособленном подразделении, утвержденное предприятием. При отсутствии печати у обособленного подразделения представляется карточка с образцами подписей должностных лиц, удостоверенная предприятием и оттиском его печати.

Для получения разрешения на открытие субсчета предприятие представляет в банк, где открыт текущий счет предприятия, ходатайство с обоснованием целей и режима использования счета. В разрешении банка на открытие субсчета указывается периодичность перечисления остатка средств с субсчета на текущий счет предприятия, сроки направления выписок из субсчета банку, в котором открыт текущий счет предприятия, другие условия, определяющие режим использования субсчета. Разрешение заверяется руководителем и главным бухгалтером банка и скрепляется печатью банка.

При отсутствии претензий к текущему счету предприятия средства с субсчета могут использоваться для расчетов только в безналичном порядке для расчетов по основной деятельности обособленного подразделения предприятия, на уплату платежей в бюджет, а также на выплату заработной платы, пособий, пенсий, стипендий и командировочных расходов работникам подразделения как путем зачисления средств с субсчета на текущие счета работников данных подразделений, так и выдачи наличными денежными средствами, для выплаты физическим лицам в наличной форме страхового обеспечения и страхового возмещения, а также для возврата в наличной форме излишне полученных денежных средств от страхователей - физических лиц. При наличии в картотеке к внебалансовому счету "Расчетные документы, не оплаченные в срок" расчетных документов, оплата которых относится к группам очередности платежей, предшествующих оплате расчетных документов с субсчета, банк, где открыт текущий счет предприятия, направляет распоряжение банку, в котором открыт субсчет подразделения, о ежедневном перечислении денежных средств в необходимой сумме на текущий счет предприятия. Банк, обслуживающий субсчет, имеет право возобновить на субсчете проведение приостановленных операций в случае полного перечисления с субсчета денежных средств, указанных в распоряжении.

Для обособленных подразделений предприятия, не выделенных на отдельный баланс, находящихся в другом населенном пункте на отдаленном расстоянии от места нахождения предприятия, может быть открыт субсчет для выдачи наличных денежных средств на оплату труда (заработная плата), пособий, пенсий, стипендий и командировочных расходов работникам данных подразделений путем зачисления денежных средств на данный субсчет с текущего счета предприятия.

Банк, в котором открыт текущий счет предприятия, на основании полученных выписок из субсчета осуществляет контроль за соблюдением порядка функционирования субсчета. При установлении нарушений порядка функционирования субсчета банк не позднее следующего рабочего дня с момента установления нарушений вправе отозвать выданное разрешение, что является основанием для закрытия данного субсчета.

Обособленному подразделению предприятия, не выделенному на отдельный баланс, по ходатайству предприятия и разрешению банка, в котором открыт текущий счет предприятия, а также в случаях, предусмотренных законодательством Республики Беларусь, может открываться субсчет для учета бюджетных средств. Порядок зачисления и использования денежных средств банк определяет с учетом ходатайства предприятия на открытие субсчета. Ответственность за целевое использование средств обособленным подразделением, не выделенным на отдельный баланс, несет предприятие, по ходатайству которого данный субсчет был открыт.

Субсчет в иностранных валютах открывается предприятию, его обособленному подразделению, выделенному предприятием на отдельный баланс, предпринимателю в случаях, предусмотренных законодательством Республики Беларусь. Данный субсчет открывается в таком же порядке, как и субсчет в белорусских рублях. Порядок зачисления и использования средств определяется открывающим банком в соответствии с требованиями нормативного правового акта, во исполнение которого данный субсчет открывается. Если режим функционирования субсчета в акте законодательства не установлен, субсчет может быть использован только для аккумулирования средств и их перечисления на текущий счет в иностранных валютах данного предприятия, его обособленного подразделения, предпринимателя.

Специальный счет для хранения купленной на внутреннем валютном рынке иностранной валюты открывается банком по заявлению предприятия, предпринимателя - резидентов Республики Беларусь с представлением дубликата извещения о присвоении УНН на отдельном лицевом счете балансового счета, на котором открыт текущий счет в иностранных валютах данного предприятия, предпринимателя, до момента ее использования в порядке, определенном законодательством. Кроме названных документов предприятие представляет также справку Фонда.

Специальный счет для хранения купленной на внутреннем валютном рынке иностранной валюты открывается только в том банке, где открыт текущий счет данного клиента в иностранных валютах, при отсутствии текущего счета в иностранных валютах - в том банке, где открыт текущий счет в белорусских рублях, в иных случаях - с разрешения Национального банка Республики Беларусь.

Другие специальные счета в иностранных валютах открываются в случаях, предусмотренных законодательством, либо с разрешения Национального банка Республики Беларусь. Если иное не определено Национальным банком Республики Беларусь, данные счета открываются по заявлению предприятия, предпринимателя с представлением дубликата извещения о присвоении УНН на отдельном лицевом счете балансового счета, на котором открыт текущий счет в иностранных валютах данного предприятия, предпринимателя. Предприятием кроме указанных документов представляется также справка Фонда.

Благотворительный счет открывается в банке предприятию, предпринимателю для сбора, хранения и использования денежных средств, поступающих в виде безвозмездной помощи или пожертвований с целью проведения благотворительных акций, для лечения граждан, строительства объектов различного назначения, ремонта, реконструкции зданий, представляющих историческую или культурную ценность, проведения экологических мероприятий и иных социально значимых мероприятий. Счет может открываться как в белорусских рублях, так и в иностранных валютах.

Открытие в банке счета предприятию, предпринимателю для сбора средств, предназначенных для благотворительных целей, производится на основании следующих документов:

заявления на открытие счета, в котором указывается цель открытия и срок действия счета, необходимая сумма, порядок использования средств (направление, возврат неиспользованной суммы);

документа, подтверждающего необходимость сбора средств:

на лечение граждан - заключение, выданное Министерством здравоохранения Республики Беларусь, подписанное руководителем министерства, главным бухгалтером и заверенное гербовой печатью;

на проведение иных благотворительных мероприятий - ходатайство соответствующего заинтересованного органа (фонда), подписанное руководителем и главным бухгалтером и заверенное печатью данного органа (фонда). Не требуется представление ходатайства при получении иностранной безвозмездной помощи.

При закрытии благотворительного счета остаток средств переводится в учреждение банка на счет его владельца либо расходуется на цели согласно указаниям о порядке использования средств, изложенным в заявлении на открытие данного счета.

Временный счет открывается:

строящемуся предприятию (пусковой комплекс, очередь, этап и т.п.) на срок до полного пуска предприятия в эксплуатацию;

для аккумуляции денежных средств, предназначенных в случаях, предусмотренных законодательством, для формирования уставного фонда учредителям (участникам) вновь создаваемых предприятий;

для зачисления и дальнейшего перевода денежных средств для пополнения уставного фонда предприятия до размеров, установленных законодательством;

иностранному инвестору при создании предприятия для формирования уставного фонда;

для зачисления и перевода денежных средств в разовом порядке в случаях, предусмотренных законодательством Республики Беларусь.

После сформирования уставного фонда и государственной регистрации предприятия в общем порядке открывается текущий счет, а временный счет на основании заявления клиента закрывается. Временный счет может не закрываться после государственной регистрации предприятия в течение срока, установленного законодательством Республики Беларусь и (или) учредительными документами данного предприятия, для увеличения уставного фонда до установленного законодательством Республики Беларусь размера.

Средства с временного счета могут быть использованы только для зачисления на текущий счет предприятия после его государственной регистрации либо для возврата учредителям (участникам) при отказе учредителей (участников) от создания предприятия или при отказе в государственной регистрации предприятия.

Корреспондентский счет открывается одним банком (небанковской кредитно-финансовой организацией) другому банку (небанковской кредитно-финансовой организации) на основании межбанковского корреспондентского соглашения, которое оформляется посредством заключения банками (небанковскими кредитно-финансовыми организациями) двухстороннего договора или обмена письмами (телетрансмиссионными сообщениями).

Вкладной (депозитный) счет открывается на основании договора банковского вклада (депозита). Предприятие, предприниматель (нерезиденты) при открытии вкладного (депозитного) счета дополнительно представляют документ, подтверждающий согласие национального (центрального) банка государства-нерезидента на открытие счета, если требование о представлении данного документа содержится в соглашении об организации расчетов, заключенном между Национальным банком Республики Беларусь и национальным (центральным) банком страны-нерезидента.

Для открытия карт-счета предприятие, предприниматель представляют в банк стандартный пакет документов. Кроме того, представляется доверенность на каждого держателя, удостоверенная подписями лиц, имеющих право распоряжаться данным счетом, и оттиском печати владельца счета.

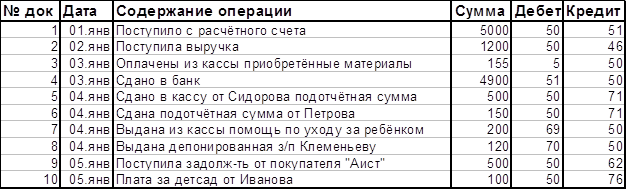

2.2. Документальное оформление движения денежных средств на счетах в банкеДля осуществления расчетов по текущим операциям предприятия в учреждении банка, предприятие предоставляет первичные документы, в которых указываются все необходимые реквизиты плательщика и получателя денежных средств (наименование, расчетный счет, корреспондентские счета банков, обслуживающих предприятие плательщика и получателя).

Операции по расчетному счету производятся по следующим документам с подписями руководителя и главного бухгалтера, которые сверяются с карточкой с образцами: платежное поручение (Приложение 9); платежное требование (Приложение 10); Платежное требование-поручение (Приложение 11), реестр платежных требований (Приложение 12).

Внесение и снятие наличных денежных средств, осуществляется по следующим документам: объявление на взнос наличными (Приложение 13) - применяется для зачисления денежных средств, оставшихся в кассе; денежный чек - выдача денежных средств наличными с расчетного счета. Он находится в чековой книжке, которая выдается предприятию банком. При получении денег наличными заполняется чек в чековой книжке и корешок чека. В чеке и корешке указывается сумма денежных средств, на какие цели она получена. Чек и корешок подписывается руководителем и главным бухгалтером. Чек остается в банке, а корешок - как оправдательный документ - в кассе предприятия.

Хочется отметить, что в настоящее время все большее распространение получают системы «Клиент-банк» и «Интернет-банк», на основе этих систем предприятия и банки работают по коммуникативным каналам связи, что значительно упрощает работу бухгалтера и банка. При работе в таким системам, используется электронный документ - документ, в котором информация представлена в электронно-цифровой форме и электронная цифровая подпись - реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки. Электронная подпись служит заменой настоящей подписи.

Говоря о платежных документах, на списание денежных средств с расчетного счета, необходимо выделить два момента. Во первых при перечислении денежных средств поставщикам в платежном документе необходимо указать за что именно производиться оплата с указанием в том числе НДС (ставки налога и суммы), согласно законодательству. Во вторых платежные документы на перечисление денежных средств, заполняются в особом порядке. Так с 1 января 2005 г. платить налоги следует по новым кодам бюджетной классификации (далее КБК). Если ошибиться хотя бы с одним значком, деньги могут уйти в другой бюджет или "повиснут". Перечисляя налоги в бюджет, платежное поручение надо заполнять по новым правилам.

Под расчетными отношениями понимается обязательство покупателя оплатить в установленные сроки стоимость материальных ценностей, услуг и прочей задолженности после выполнения поставщиком договорных обязательств или право поставщика востребовать от покупателя сумму оплаты за отгруженную ему продукцию или оказанные услуги. Четкая организация расчетов между поставщиками и покупателями имеет большое значение, т. к. оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств, своевременное поступление денежных средств ведет к сокращению задолженности. Основная масса расчетов осуществляется безналичным путем посредством перечисления денежных средств со счета плательщика на счет получателя. Посредниками при осуществлении расчетов выступают банки.

При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных норм расчетов. Банк выполняет поручения предприятия о перечислении или выдаче соответствующих сумм в оплату приобретенных товарно–материальных ценностей, по погашению ссуд банка и займов, обязательств перед бюджетом, внебюджетными фондами, поставщиками, другими кредиторами, и на другие цели, в пределах остатка средств на счете и соблюдения очередности, предусмотренной законодательством. Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, может производиться только по решению суда, а также в случаях, установленных законом (например, при взыскании финансовых санкций налоговым органом) или предусмотренных договором между банком и клиентом (например, владелец счета по согласованию с банком может предусмотреть ведение расчетов по своему счету с оплатой платежных требований контрагентов в без акцептном порядке). Списание денежных средств с расчетного счета по требованиям, относящиеся к одной очередности, производится в порядке календарной очередности поступления документов. При недостаточности или отсутствии средств на расчетном счете предприятия предъявленные к оплате платежные документы банк помещает в картотеку. Документы, помещенные в картотеку, банк оплачивает по мере поступления средств на расчетный счет предприятия, соблюдая условия очередности.

Одним из основных документов, регулирующих отношения между банком и клиентом при осуществлении операций по безналичному расчету, является договор между банком и клиентом. В договоре может быть предусмотрено, в течение какого срока банк обязан осуществлять перечисление средств по поручению клиента. Если данный срок в договоре отсутствует, то банк обязан осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа.

2.3. Синтетический и аналитический учет денежных средств на счетах в банкеВ бухгалтерии предприятия операции производятся на основании расчетных документов вместе с выпиской из банка. Периодически в установленные с владельцем счета сроки банк выдает предприятию выписки с расчетного счета – копии лицевых счетов, в которых указывается дата совершения операции, номер документа-основания, сумма поступления/списания, остаток. К выписке банк прилагает все документы, подтверждающие операции. Бухгалтерия предприятия после проверки выписки отражает операции на соответствующих счетах бухгалтерского учета.

Синтетический учет операций на расчетном счете ведется на счете 51 “Расчетный счет” - активный (в банке - пассивный). Поступления - по Дт (в выписке банка - по Кт), расход, списание денег - по Кт (в выписке - по Дт).

Регистр для ведения синтетического учета по Дт счета 51 - при журнально-ордерной форме - ведомость № 2, где на основании первичных документов в шахматном порядке отражается поступление денег на расчетный счет в течение месяца и подсчитывается оборот за месяц (итог ведомости). Полученный остаток записывается в ведомость № 2 и сверяется с выпиской по счету.

Аналитический учет по счету 51 "Расчетные счета" ведется по каждому расчетному счету.

Счет 51 "Расчетные счета" корреспондирует со счетами:

Рисунок 1.

| по дебету | по кредиту | |||||

| 50 | Касса | 04 | Нематериальные активы | |||

| 51 | Расчетные счета | 50 | Касса | |||

| 52 | Валютные счета | 51 | Расчетные счета | |||

| 55 | Специальные счета в банках | 52 | Валютные счета | |||

| 57 | Переводы в пути | 55 | Специальные счета в банках | |||

| 58 | Финансовые вложения | 57 | Переводы в пути | |||

| 60 | Расчеты с поставщиками и подрядчиками | 58 | Финансовые вложения | |||

| 62 | Расчеты с покупателями и заказчиками | 60 | Расчеты с поставщиками и подрядчиками | |||

| 66 | Расчеты по краткосрочным кредитам и займам | 62 | Расчеты с покупателями и заказчиками | |||

| 67 | Расчеты по долгосрочным кредитам и займам | 66 | Расчеты по краткосрочным кредитам и займам | |||

| 68 | Расчеты по налогам и сборам | 67 | Расчеты по долгосрочным кредитам и займам | |||

| 69 | Расчеты по социальному страхованию и обеспечению | 68 | Расчеты по налогам и сборам | |||

| 71 | Расчеты с подотчетными лицами | 69 | Расчеты по социальному страхованию и обеспечению | |||

| 73 | Расчеты с персоналом по прочим операциям | 70 | Расчеты с персоналом по оплате труда | |||

| 75 | Расчеты с учредителями | 71 | Расчеты с подотчетными лицами | |||

| 76 | Расчеты с разными дебиторами и кредиторами | 73 | Расчеты с персоналом по прочим операциям | |||

| 79 | Внутрихозяйственные расчеты | 75 | Расчеты с учредителями | |||

| 80 | Уставный капитал | 76 | Расчеты с разными дебиторами и кредиторами | |||

| 86 | Целевое финансирование | 79 | Внутрихозяйственные расчеты | |||

| 90 | Реализация | 80 | Уставный фонд | |||

| 91 | Операционные доходы и расходы | 81 | Собственные акции (доли) | |||

| 98 | Доходы будущих периодов | 84 | Нераспределенная прибыль (непокрытый убыток) | |||

| 99 | Прибыли и убытки | 96 | Резервы предстоящих расходов | |||

| 99 | Прибыли и убытки | |||||

Согласно действующих правил, записи по счету 51, должны выполняться на основе банковских выписок, что находится в противоречии с мировой практикой - требование приоритета, содержания перед формой, которое предполагает отражение в бухгалтерском учете фактов хозяйственной жизни, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования.

Из этого следует, что бухгалтер должен делать записи на основе первичных платежных документов. Например, если выписано платежное поручение, и его уже направили в банк, то бухгалтер тут же должен кредитовать счет 51 "Расчетные счета". А по банковской выписке следует только выверять уже сделанные записи. Применяемый же у нас порядок приводит к тому, что на счете 51 "Расчетные счета" числящиеся суммы денежных остатков оказываются выше реальных. В нашем случае банк может списать с расчетного счета суммы платежей и представить выписку в течение несколько дней, и весь этот период на предприятии на счете 51 "Расчетные счета" числится сумма, которая уже уплачена, и которой реально уже нет. Говоря о месте счета 51 "Расчетные счета" в классификации счетов, нужно отметить, что в литературе по этому поводу есть две точки зрения: это счет денежных средств; это счет расчетов.

Действительно, если считать платежеспособность организации, то: в первом случае, вся наличность счета может быть принята для покрытия долгов; во втором случае исходят из того, что расчетные счета ничто иное, как дебиторская задолженность банка перед организацией, и далеко не всегда и не во всех случаях эта задолженность может быть погашена вовремя, а в ряде случаев, например, банк прекратил платежи, эта задолженность автоматически обращается в убыток. Следовательно, при расчете денежного покрытия долгов величины наличности денежных средств на расчетных счетах нельзя принимать в расчет в полном объеме. Обращая внимание на то обстоятельство, что при списании денежных средств с расчетного счета на основании платежного поручения на оплату поставщикам или подрядчикам, в бухгалтерском учете делается запись: Дебет счета расчетов с поставщиками и подрядчиками Кредит 51 "Расчетные счета" Запись делается независимо от того, получит или не получит денежные средства адресат. Очевидно, что такая запись не только сокращает объем учетной работы, но соответствует требованиям законодательства. Покупатель должен выполнить свои обязательства перед поставщиком при оплате товара: «покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено настоящим Кодексом, другим законом, иными правовыми актами или договором купли - продажи и не вытекает из существа обязательства» [4, ст.486]. Но при обнаружении технической ошибки и неполучении денежных средств поставщиком или подрядчиком должны быть сделаны записи по уточнению размера обязательств перед поставщиками и подрядчиками. Остается открытым вопрос о том, на какой счет отнести перечисленные не на соответствующие счета денежные средства? "Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям")". Однако, очевидно, предполагается, что на счете 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям") отражаются суммы, списание и зачисление которых было произведено по вине банка. Суммы, списанные по ошибке бухгалтера предприятия, не должны отражаться на субсчете "Расчеты по претензиям", так как претензии, в этом случае, не могут быть никому адресованы. Данные суммы должны быть отражены на субсчете "Ошибочно перечисленные суммы" счета 76 "Расчеты с разными дебиторами и кредиторами" до возврата указанных сумм на расчетный счет.

2.4. Назначение, порядок открытия и использования специальных счетов в банкеДля учета специальных счетов в банке предназначен счет 55 «Специальные счета в банках», для обобщения информации о наличии и движении денежных средств в валюте РБ и иностранных валютах, находящихся на территории РБ и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счету 55 "Специальные счета в банках" могут быть открыты субсчета:

55-1 "Аккредитивы";

55-2 "Чековые книжки";

55-3 "Депозитные счета" и др.

Общим для всех субсчетов счета 55 "Специальные счета в банках" является то, что каждый из них открывается со строго определенной целью - расходовать денежные средства на заранее предопределенные нужды.

Аккредитивы как бы гарантируют оплату контрагентам (корреспондентам) за поставленные ими товары и/или оказанные услуги; чековые книжки облегчают заранее оговоренные расчеты; депозитные счета обеспечивают "неприкосновенность" накапливаемых сумм.

У субсчетов 55.1 "Аккредитивы" и 55.3 "Депозитные счета" имеется существенная особенность, - учитываемые на них средства изъяты из оборота организации на определенный период.

Зачисление денежных средств в аккредитивы, депонирование средств при выдаче чековых книжек, перечисление денежных средств во вклады отражается по дебету счета 55 "Специальные счета в банках" и кредиту счетов 51 "Расчетные счета", 52 "Валютные счета", 66 "Расчеты по краткосрочным кредитам и займам" и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 "Специальные счета в банках" в дебет счетов учета расчетов (76 "Расчеты с разными дебиторами и кредиторами" и др.). Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 "Специальные счета в банках"; сальдо по субсчету 55-2 "Чековые книжки" должно соответствовать сальдо по выписке кредитной организации. Принятые на учет по счету 55 "Специальные счета в банках" средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 "Расчеты с поставщиками и подрядчиками". Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) возврате кредитной организацией сумм вкладов в учете отражаются по кредиту счета 55, 51 или 52.

На отдельных субсчетах, открываемых к счету 55 "Специальные счета в банках", учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 "Специальные счета в банках" движение указанных средств.

Счет 55 "Специальные счета в банках" корреспондирует со счетами:

Рисунок 2.

| по дебету | по кредиту | |||||

| 50 | Касса | 04 | Нематериальные активы | |||

| 51 | Расчетные счета | 50 | Касса | |||

| 52 | Валютные счета | 51 | Расчетные счета | |||

| 60 | Расчеты с поставщиками и подрядчиками | 52 | Валютные счета | |||

| 62 | Расчеты с покупателями и заказчиками | 60 | Расчеты с поставщиками и подрядчиками | |||

| 66 | Расчеты по краткосрочным кредитам и займам | 62 | Расчеты с покупателями и заказчиками | |||

| 67 | Расчеты по долгосрочным кредитам и займам | 66 | Расчеты по краткосрочным кредитам и займам | |||

| 68 | Расчеты по налогам и сборам | 67 | Расчеты по долгосрочным кредитам и займам | |||

| 71 | Расчеты с подотчетными лицами | 68 | Расчеты по налогам и сборам | |||

| 75 | Расчеты с учредителями | 69 | Расчеты по социальному страхованию и обеспечению | |||

| 76 | Расчеты с разными дебиторами и кредиторами | 70 | Расчеты с персоналом по оплате труда | |||

| 79 | Внутрихозяйственные расчеты | 71 | Расчеты с подотчетными лицами | |||

| 80 | Уставный фонд | 75 | Расчеты с учредителями | |||

| 86 | Целевое финансирование | 76 | Расчеты с разными дебиторами и кредиторами | |||

| 91 | Операционные доходы и расходы | 79 | Внутрихозяйственные расчеты | |||

| 98 | Доходы будущих периодов | 80 | Уставный фонд | |||

| 99 | Прибыли и убытки | 81 | Собственные акции (доли) | |||

| 84 | Нераспределенная прибыль (непокрытый убыток) | |||||

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 "Специальные счета в банках" обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории РБ и за ее пределами.

3. Анализ денежных потоков 3.1. Понятие потоков денежных средств, и виды их анализа

Денежный поток – это денежные средства, под которыми понимаются депозитные (или текущие) счета и наличные деньги, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности [7, с.249]. Кроме того, в расчет денежных средств могут приниматься краткосрочные высоколиквидные ценные бумаги, такие как государственные казначейские векселя, банковские депозитные сертификаты, вклады в инвестиционные фонды открытого типа и привилегированные акции с плавающей процентной ставкой. При этом запасы финансовых средств и ликвидных ценных бумаг могут значительно варьировать как по отраслям, так и по компании одной отрасли [4, с.301].

Главным фактором формирования денежного потока является оплата покупателями стоимости проданной предприятием продукции. Исходные показатели для расчета денежных поступлений – это выручка и прибыль от продаж. Выручка и прибыль от продаж имеют большое значение для оценки финансового состояния предприятия. Однако она была бы неполной, если бы отсутствовала информация о потоке денежных средств, возникающем в результате продаж.

В конечном счете, именно наличие или отсутствие денег определяет возможности и направления развития предприятия; превышение денежных поступлений над платежами обеспечивает возможность вложения денег в целях получения дополнительной прибыли. Однако при этом надо иметь в виду, что предприятию необходимо постоянное наличие определенной суммы денежных средств как наиболее ликвидных активов, поддерживающих его платежеспособность [7, с.17].

Выручка от продаж – это учетный доход данного периода, в составе которого есть денежные и неденежные формы дохода.

Прибыль от продаж – разность между учетным доходом и начисленными расходами на проданную продукцию.

Поток денежных средств зависит от этих показателей, но не равнозначен им. Он представляет собой разность между полученными и выплаченными предприятием денежными средствами за определенный период времени. Получение и выплата денежных средств связаны не только с выручкой от продаж и затратами на проданную продукцию.

Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации. Такую классификацию денежных потоков предлагается осуществлять по следующим основным признакам [2, с.382]:

1. По масштабам обслуживания хозяйственного процесса.

2. По видам хозяйственной деятельности.

3. По направленности движения денежных средств.

4. По методу исчисления объема.

5. По уровню достаточности.

6. По методу оценки во времени.

7. По непрерывности формирования в рассматриваемом периоде.

8. По стабильности временных интервалов формирования регулярные денежные потоки характеризуются следующими видами.

Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии.

3.2. Характеристика информации используемой для анализа

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют в финансовом менеджменте денежными потоками. Эти потоки бывают двух видов: внутренние и внешние.

Внутренние потоки (притоки) отражают поступление денег на предприятие, внешние (оттоки) – выбытие или расходование денег предприятием. Перевод денег из кассы на расчетный счет и подобные ему внутренние перемещения денег не рассматриваются в качестве денежных потоков. Важнейшим условием возникновения денежного потока является пересечение им условной “границы” предприятия. Разница между валовыми притоками и оттоками денежных средств за определенный период времени называется чистым денежным потоком [11, с.362]. Он также может быть положительным или отрицательным (притоком или оттоком).

Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности, которые в свою очередь подразделяются на притоки и оттоки денежных средств.

Притоки от операционной деятельности формируются за счет выручки от реализации продукции (работ, услуг), погашения дебиторской задолженности, получаемых от покупателей авансов. Операционные оттоки – это оплата счетов поставщиков и подрядчиков, выплата заработной платы, платежи в бюджет и внебюджетные фонды, уплата процентов за кредит. Этот перечень включает в себя практически все текущие операции предприятия, связанные с использованием оборотных средств.

Денежные оттоки от инвестиционной деятельности включают в себя оплату приобретаемых основных фондов, капитальные вложения в строительство новых объектов, приобретение предприятий или пакетов их акций (долей в капитале) с целью получения дохода либо для осуществления контроля за их деятельностью, предоставление долгосрочных займов другим предприятиям. Соответственно, инвестиционные притоки формируются за счет выручки от реализации основных фондов или незавершенного строительства, стоимости проданных пакетов акций других предприятий, сумм возврата долгосрочных займов, сумм дивидендов, полученных предприятием за время владения им пакетами акций или процентов уплаченных должниками за время пользования долгосрочными займами.

Финансовые притоки – это суммы, вырученные от размещения новых акций или облигаций, краткосрочные и долгосрочные займы, полученные в банках или у других предприятий, целевое финансирование из различных источников. Оттоки включают в себя возврат займов и кредитов, погашение облигаций, выкуп собственных акций, выплату дивидендов. Данный раздел концентрируется на внешних источниках финансирования, относительно независимых от основной деятельности предприятия. Следует обратить внимание на то, что к финансовым операциям относятся как долгосрочные так и краткосрочные займы и банковские кредиты, полученные предприятием (в том числе и задолженность по векселям). Однако все расходы по выплате процентов за кредит (независимо от его срока) относятся к операционной деятельности предприятия.

3.3. Внутренний и внешний анализ потока денежных средствГруппировка денежных потоков предприятия по видам деятельности значительно повышает аналитичность отчетной информации. Финансовый менеджер (или кредитор) может видеть, какие именно источники приносят предприятию наибольшие денежные поступления и какие – потребляют их в большем объеме. У нормально функционирующего предприятия совокупный чистый денежный поток должен стремиться к нулю, то есть все заработанные в отчетном периоде денежные средства должны быть эффективно инвестированы. Однако к достижению такого результата ведут различные пути: операционная деятельность может принести значительный чистый приток наличности, который предприятие использует для расширения основных фондов. Но возможна и противоположная ситуация – реализуя часть своего основного капитала, предприятие тем самым перекрывает чистый денежный отток от операционной деятельности. Последний вариант крайне нежелателен для предприятия, так как основным источником денежных средств должна служить его основная, операционная деятельность, а не распродажа имущества.

Увеличение или уменьшение балансового остатка денежных средств за определенный период непосредственно зависит от произошедших изменений в стоимости активов и пассивов баланса. Увеличение стоимости любых статей активов (кроме денежных средств) – причина уменьшения денежных средств. И наоборот, прирост заемных или собственных источников финансирования – фактор увеличения остатков денежных средств.

Следовательно, изменение остатков денежных средств можно рассматривать как результат финансовой политики предприятия по управлению активами и пассивами. Сюда включается:

а) принятие решений о необходимости увеличения или уменьшения внеоборотных активов по каждому их элементу;

б) управление запасами, в том числе определение стоимости необходимых запасов, приобретение более дорогостоящего сырья и других материальных ценностей;

в) управление дебиторской задолженностью, т.е. условиями расчетов с покупателями и другими дебиторами, списание безнадежной дебиторской задолженности, стимулирование возврата просроченных долгов;

г) принятие решений о необходимых размерах собственного капитала и обоснованном сочетании его с заемными источниками финансирования;

д) обеспечение условий расчетов с поставщиками, благоприятных для предприятия;

е) определение возможности и необходимости использования долгосрочных и краткосрочных кредитов и займов.

Решение всех этих проблем должно приводить к необходимому остатку денежных средств и такой структуре активов и пассивов, которая обеспечила бы платежеспособность, финансовую устойчивость и кредитоспособность предприятия [7, с.251].

Можно оценить формирование денежного потока на основе другой группы факторов – каналы поступления денежных средств и направления их использования (Таблица 1).

Таблица 1. Формирование денежного потока

| Поступление денежных средств | Расходование денежных средств |

| 1. Выручка от продажи товаров, продукции, работ и услуг. | 1. Оплата приобретенных товаров, работ, услуг. |

| 2. Выручка от продажи имущества. | 2. Оплата труда. |

| 3. Полученные авансы. | 3. Отчисления в единый социальный фонд. |

| 4. Бюджетное и другое целевое финансирование. | 4. Выдача подотчетных сумм и авансов. |

| 5. Безвозмездное получение. | 5. Оплата долевого участия в строительстве. |

| 6. Кредиты и займы. | 6. Оплата машин, оборудования, транспортных средств. |

| 7. Дивиденды и проценты по финансовым вложениям. | 7. Финансовые вложения. |

| 8. Другие поступления. | 8. Выплата дивидендов и процентов по ценным бумагам. |

| 9. Расчеты с бюджетом. | |

| 10. Оплата процентов и основной суммы долга по полученным кредитам и займам. | |

| 11. Прочие необходимые выплаты и перечисления. |

Разность между поступившими и уплаченными суммами денежных средств составляет балансовый остаток денежных средств на конец периода.

Результаты анализа финансовых результатов предприятия должны быть согласованы с общей оценкой финансового состояния предприятия, которое в большей мере зависит не от размеров прибыли, а от способности предприятия своевременно погашать свои долги, т.е. от ликвидности активов.

Исходя из данных бухгалтерского баланса и отчета о движении денежных средств, можно определить конкретные причины изменения остатка денежных средств и выделить из них количественно главные. Дополнительную информацию по этому вопросу дает отчет о прибылях и убытках.

Отчет о прибылях и убытках (ф. №2) (Приложение 14) - отчет, содержащий структурированную информацию о признаваемых дохода и затратах, связанных с их получением. Структуризация затрат возможна либо по функциональному, либо по ресурсному признаку.

Бухгалтерский баланс (ф. №1) (Приложение 15) - отчет, содержащий структурированную информацию о состоянии активов и пассивов предприятия на конец отчетного периода. Предполагает размещение активов в порядке убывания степени ликвидности, а также разделение пассивов на обязательства (размещаемые в порядке срочности погашения) и собственный капитал.

Отчет о движении денежных средств (ф. №4) (Приложение 16) - отчет, содержащий структурированную информацию о денежных потоках, связанных с деятельностью предприятия. Предполагает их разделение на потоки от основной, инвестиционной и финансовой деятельности.

Основной целью отчета о движении денежных средств является обеспечение информацией о поступлении и выплате денежных средств предприятия за отчетный период. Эта информация должна помочь дать ответы на следующие вопросы:

получает ли фирма достаточно средств для покупки основных и оборотных активов с целью дальнейшего роста;

требуется ли дополнительное финансирование из внешних источников для обеспечения необходимого роста предприятия;

располагает ли фирма достаточными свободными денежными средствами для их использования на погашение долга или вложений в производство новой продукции;

осуществляло ли предприятие эмиссию ценных бумаг и, если да, на какие цели использовались полученные средства [14, с.56].

Главная цель отчета о движении денег состоит не в том, чтобы оценить величину денежного потока, как разницу между суммой денежного счета и статьи “легко реализуемые ценные бумаги” на конец и начало года. Это можно сделать и с помощью баланса. Цель составления отчета о движении денег состоит в анализе основных направлений притока денег и путей их оттока из предприятия.

Внутренние задачи финансового управления компанией состоят в обеспечении основной и инвестиционной деятельности предприятия финансовыми ресурсами, а также в прогнозировании ее будущих потребностей и будущего финансового состояния.

Для составления отчета о движении денежных средств за период необходима следующая информация:

баланс предприятия на начало и конец периода;

отчет о прибыли за период;

некоторая дополнительная информация, относящаяся к продаже активов (соотношение цены продажи и балансовой стоимости), способах расчета с поставщиками и получения денег от потребителей и т.д.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя “чистые оборотные активы” на показатель “денежные средства”), либо по специальной форме, где направления движения денежных средств сгруппированы по 3 направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат, при этом имеется в виду обеспеченность запасами и затратами определенными видами источников.

Эффективность работы предприятия, использования всех факторов производства характеризуется, прежде всего, тем, насколько его деятельность способна обеспечивать получение прибыли. Чем больше прибыль, приходящаяся на единицу использованных ресурсов, тем эффективнее работает предприятие и тем эффективнее инвестирование капитала. В связи с этим наиболее важным показателем, отражающим результативность деятельности предприятия, выступает рентабельность, характеризующая доходность деятельности относительно авансированных средств, либо объема оборота по реализованной продукции. Рентабельность использования ресурсов имеет особое значение для обеспечения конкурентоспособности предприятия, поскольку отражает получение прибыли с каждого рубля функционирующего капитала.

При анализе финансового состояния предприятия используется и ряд других показателей, связанных с прибылью: норма валовой прибыли и норма чистой прибыли, которые определяются как отношение валовой или чистой прибыли к общей сумме дохода. Все данные извлекаются из отчета о прибылях и убытках. Полученные показатели показывают рентабельность предприятия до и после уплаты налогов. Оценку рентабельности полезно использовать для сравнения предприятий.

Заключение

В процессе своей деятельности практически каждый бухгалтер сталкивается с проблемой правильного учета и налогообложения денежных средств и расчетов с подотчетными лицами. При этом, часто возникают вопросы в частности, как правильно отразить поступление выручки, как правильно оформить платежное поручение на перечисление налогов, что считать служебной командировкой, каков порядок командирования сотрудников предприятия, какими нормативными документами, затрагивающими вопросы денежных средств, командировочных расходов, и прочих, необходимо руководствоваться в настоящее время, а учитывая что законодатели не оставляют в покое бухгалтеров – постоянно выпуская новые документы, бухгалтерам приходится еще и разбираться с ситуациями спорными, нечетко оговоренными в нормативных актах, не стандартными.

На эти и другие типичные вопросы, связанные с учетом денежных средств и расчетов с подотчетными лицами, даны ответы в рамках этой работы.

Список использованных источников

1. Гетьман В.Г. ″Финансовый учёт″. Учебник – М. - Финансы и Статистика. – 2003 г.

2. Гусева Г.А. “Привлечение к ответственности за нарушение правил применения ККМ” // Бух. учет № 7 - 2000г. С.71-72.

3. Инструкция НБ РБ “О порядке ведения кассовых операций в РБ.

4. Иванова Н.Г. ”Аудиторская проверка кассовых операций” // Бух. учет № 2-2001. - с.47-58.

5. Козлова Е.П. “Учет денежных средств” // Бухгалтерский практикум. № 12 - 2000г. с.31 - 41.

6. Козлова Е.П. “Учет операций на валютном счете”. № 13/2000г. с.31-37.

7. «Инструкция о мерах ответственности за нарушение ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь», утвержденная Постановлением Правления Национального банка Республики Беларусь № 125 от 27.06. 2003г.

8. Письмо МНС РБ от 23.07. 2003г. № БГ-10-22/406 - О реализации ФЗ от 22.05. 2003г. № 54-ФЗ ” О применении ККТ при осуществлении наличных денежных расчётов и расчётов с использованием платёжных карт”

9. План счетов.

10. Указание НБ РБ от 9.07. 2003г. №1304-У ”Об установлении размера обязательной продажи валютной выручки от экспорта товаров, работ, услуг и результатов интеллектуальной деятельности”

11. ″ Учёт валютных операций″. // Бухгалтерский учёт №8 – 2003г.

12. Филиппенко Е.И. «Расчеты наличными между организациями: как применять новый Закон о ККТ» // Главбух №15 – 2003г. С.70-76.

13. Постановлении Министерства по налогам и сборам Республики Беларусь от 9 сентября 2004г. № 103 «Об утверждении инструкции о порядке использования юридическими лицами и индивидуальными предпринимателями кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ и оказании услуг (в редакции постановлений МНС от 16.03. 2005 N 37, от 19.07. 2006 N 75)

14. Постановление Правления Национального банка Республики Беларусь от 26.03. 2003 N 57 (редакция от 03.06. 2005)"Об утверждении правил ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь" (с изменениями и дополнениями, вступившими в силу с 01.01. 2006)

15. Постановление Правления национального банка Республики Беларусь от 28.09. 2000 г. № 24.12 (редакция от 30.04. 2004 г)"Об утверждении правил открытия банками счетов клиентам в Республике Беларусь»

16. Справочно-правовая система «Консультант Плюс».

Похожие работы

... бухгалтер. Как и все предприятия, «Животный мир» хранит свои денежные средства в учреждении банка. Внутрихозяйственный контроль сохранности и использования денежных средств в кассе ведется в соответствии с Правилами о ведении кассовых операций в РФ. Главный бухгалтер подбирает на должность кассира, заключает с ним договор о полной материальной ответственности. Этот договор передают инспектору по ...

... разными дебиторами и кредиторами» 500 К 50 «Касса» 500 2.4 Инвентаризация денежных средств кассы Инвентаризация денежных средств кассы ООО «Квадрат» проводится регулярно в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года № 40 и сообщенного письмом Банка России ...

... ". Учет поступления и выбытия денежных документов оформляют приходными и расходными кассовыми ордерами. Данные кассовых ордеров кассир записывает в книгу движения денежных документов, являющуюся регистром аналитического учета денежных документов. Аналитический учет денежных документов ведут по их видам. Один-два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим ...

... 51 Погашение полученных заёмных средств 95 51 52 Перечисление сумм целевого финансирования 96 51 53 Погашение ссуд , выданных работникам 97 51 Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может ...

0 комментариев