Учет денежных средств и расчетов

Учет денежных средств на расчетных счетах

Учет денежных средств на валютных счетах

Учет денежных средств на специальных счетах

Учет денежных средств находящихся в пути

Учет кассовых операций ООО «Модный дом»

Инвентаризация кассы

Учет денежных средств на специальных счетах организации

Навигация

Учет денежных средств находящихся в пути

Учет денежных средств и расчетов на примере ООО "Модный дом"

81269

знаков

9

таблиц

0

изображений

1.6 Учет денежных средств находящихся в пути

Для учета денежных сумм, находящихся в пути, в Плане счетов бухгалтерского учета предусмотрен счет 57 «Переводы в пути». Этот счет предназначен для обобщения информации о движении денежных средств (переводов) в отечественной и иностранной валютах в пути, т. е. денежных сумм (преимущественно торговой выручки), внесенных в кассы банка или почтового отделения для перечисления на расчетный, валютный или иные счета организации, но еще не поступивших и не зачисленных по назначению. Этот счет по отношению к балансу является активным и размещается в разделе II актива баланса по статье «Прочие денежные средства». По его дебету учитываются сальдо и поступление, а по кредиту - списание денежных средств при зачислении их по назначению на соответствующий счет в банке.

Основанием для записей по дебету счета 57 «Переводы в пути» являются квитанции о взносе наличных денег, выдаваемые учреждениями банков или почтовыми отделениями, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д.: Дт счета 57 «Переводы в пути» Кт счетов 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Основанием для производства записей по кредиту счета 57 «Переводы в пути» являются выписки банков, подтверждающие поступление денежных средств на счета: Дт счетов 51 «Расчетные счета», 52 «Валютные счета» Кт 57 «Переводы в пути».

Счет 57 «Переводы в пути» субсчетов не имеет. Однако при наличии у организации расчетного и валютных счетов целесообразно предусмотреть два субсчета: 1 «Переводы в пути в отечественной валюте», 2 «Переводы в пути в иностранной валюте».

Синтетический учет ведется в Главной книге в обобщенном виде (без подразделения по субсчетам). Аналитический учет при мемориально-ордерной форме осуществляется в контокоррентной книге, а при журнально-ордерной форме - в журнале-ордере № 3 и в ведомости № 25. [7, с. 84]

Таблица 4. Типовые операции по учету переводов в пути

| № п/п | Содержание операции | Дт | Кт |

| 1 | Перечислено с транзитного валютного счета 50% валютной выручки государству | 57-2- Переводы в пути в иностранной валюте | 52-1-валютные счета внутри страны |

| 2 | Списана сумма валютной выручки, находившаяся в пути и зачисленная на расчетный счет | 51- Расчетные счета | 57-2- Переводы в пути в иностранной валюте |

| 3 | Перечислено банку с расчетного счета за покупку инвалюты | 57-2- Переводы в пути в иностранной валюте | 51- Расчетные счета |

| 4 | Зачислена проданная банком инвалюта на валютный счет внутри страны | 52-2-Валютные счета за рубежом | 57-2- Переводы в пути в иностранной валюте |

| 5 | Списана положительная суммовая разница | 57-2- Переводы в пути в иностранной валюте | 91-1-Прочие доходы |

| 6 | Списана отрицательная суммовая разница | 91-2 - Прочие расходы | 57-2-Переводы в пути в иностранной валюте |

| 7 | Внесена реализатором выручка в отделение связи для зачисления на расчетный счет | 57-1- Переводы в пути в иностранной валюте | 76- Расчеты с разными дебиторами и кредиторами |

| 8 | По выписке банка выручка зачислена на расчетный счет | 51- Расчетные счета | 57-1- Переводы в пути в иностранной валюте |

2. Наличный и безналичный расчеты на примере ООО «Модный дом»

2.1 Характеристика предприятия

ООО «Модный дом» является обществом с ограниченной ответственностью. Создано 19.09.2003г. Общество является юридическим лицом, имеет печать со своим наименованием, самостоятельный баланс, расчетный счет в «СКБ - банке». Основными учредителями ООО «Модный дом» являются два физических лица.

Торговая фирма «Модный дом» - это сеть непродовольственных специализированных магазинов, осуществляющих розничную торговлю и предназначенных для обслуживания населения и предоставления максимального выбора товаров и услуг.

Юридический адрес организации: 129090, г. Москва, ул. Щепкина, д. 1/1. В Волгограде расположен филиал ООО «Модный дом» - это магазин «Элегант».

ООО «Модный дом» действует на основании Гражданского кодекса РФ, Федерального закона, учредительных документов общества, действующего законодательства Российской Федерации.

Общество создано в целях: получения прибыли, насыщения потребительского рынка товарами, совершенствования рыночной инфраструктуры.

Для достижения этих целей организация осуществляет торгово-закупочную деятельность.

К основным признакам, определяющим тип магазина, относятся ассортиментный профиль и размер торговой площади. Тип здания - отдельно-стоящее одноэтажное, с подвальным помещением. Общая площадь магазина равна 1080 кв.м., торговая площадь - 540 кв.м., складская - 540 кв.м.

Данный вид торгового здания обеспечивает: просторные торговые залы, удобную планировку, рациональное направление покупательских потоков, применение комплексной механизации работ, создание нормальных условий обслуживающему персоналу.

Организация самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности для осуществления постановки бухгалтерского учета. При этом она руководствуется законодательством РФ о бухгалтерском учете, нормативными актами Министерства финансов РФ и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Учетная политика организации определяет и направляет дальнейшую работу не только бухгалтерских служб, но и всей организации.

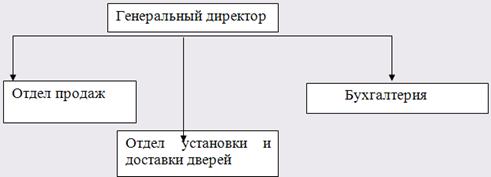

Структура управления является линейной. Для таких структур характерна жесткая централизация работы. С одной стороны, это улучшает управляемость всей структуры в целом, уменьшается вероятность хищений товарно-материальных ценностей на местах, что тоже играет не последнюю роль в работе торговых организаций. Но, с другой стороны, является ухудшением гибкости всей структуры, так как для решения даже оперативных вопросов необходимо согласование с высшим руководством.

Организационная структура ООО «Модный дом» определяет задачи, возлагаемые на конкретных работников, распределение между ними обязанностей и ответственности. Таким образом, штат работников состоит из специалистов, которые необходимы магазину. Некоторые совмещают в себе несколько должностей. Это могут быть кассиры-контролеры и в то же время продавцы-консультанты, заведующие отделами.

Директор магазина управляет работой всех подразделений организации, контролирует их деятельность, соблюдение торгово-технологического процесса в магазине. Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Бухгалтерия осуществляет контроль за выполнением хозяйственных договоров, ведет учет и анализ движения товаров и денежных средств, расчеты с поставщиками и покупателями, рассчитывает и анализирует финансовый результаты, составляет бухгалтерские отчеты, бухгалтерский баланс, ведет счета аналитического учета, текущие счета, начисляет заработную плату работникам организации. Бухгалтерия состоит из главного бухгалтера, которому подчинены бухгалтер и кассир.

Деятельность работников регламентируется должностными инструкциями, где определены задачи, права, обязанности и полномочия конкретных работников.

ООО «Модный дом» специализируется на розничной торговле мужской, женской, детской одеждой и обувью, а также на продаже сопутствующих товаров: чулочно-носочных изделий, кремов для обуви, шнурков, ремней, сумок и прочего.

Форма продажи - традиционная и метод самообслуживания. Отделами самообслуживания являются мужской, женский и детский отделы, в свою очередь подразделенные на зоны продаж верхней одежды, легкой одежды и обуви.

Для рекламы своей продукции организация выпускает ежегодно цветные каталоги, а также небольшие буклеты, брошюры, с перечислением предоставляемых товаров и услуг. Выходит реклама на местном радио и телевидение.

Бухгалтерский учет в ООО «Модный дом» ведется в соответствии с Федеральным законом РФ «О бухгалтерском учете» от 21.11.1996 года № 129-ФЗ (с изменениями и дополнениями), приказом Минфина РФ от 27 июля 1998 года №34 н «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденному приказом Минфина РФ от 09.12.1998г. №60н и в соответствии с принятой Учетной политикой.

Бухгалтерия предприятия пользуется действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и предприятий, утвержденного Приказом МФ РФ от 31.10.2000г. №94н.

Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется Положением о документах и документообороте, разработанным в ООО «Модный дом». Записи о совершенных хозяйственных операциях производятся в реестрах бухгалтерского учета строго на документальной основе.

Форма ведения бухгалтерского учета журнально-ордерная.

Похожие работы

... споров. [35] На наш взгляд, франчайзинг так же имеет ряд положительных особенностей и для экономики нашей страны в целом. Ведь сама суть франчайзинга предусматривает мощную систему обучения малому бизнесу, ни в одном университете предприниматель не получит такого качественного практического обучения со стороны опытных, заинтересованных в успехе своих «учеников» преподавателей, как в учебных ...

... свою очередь отысканию дополнительных резервов их сокращения. 2 Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой» 2.1 Анализ экономического состояния предприятия ООО «Ямалспецавтострой» является одним из ведущих предприятий по выполнению строительно-монтажных работ в городе Новый Уренгой. Высококвалифицированные кадры и двадцатипятилетний опыт работы позволяют ...

... в маркетинговой деятельности. 1.4 Постановка целей дипломного проекта Выбор и обоснование актуальности темы дипломного проекта Для написания дипломного проекта выбрана тема "Организация продаж в розничной торговой точке на примере ООО "АСД" на рынке строительно-отделочных материалов. Объектом исследования является ООО "АСД", компания по продаже межкомнатных дверей, ламината и сопутствующих ...

... Билетная система «Базис» Билетная система «Базис» представляет собой аппаратно-программный комплекс, выполняющий задачи по автоматизации всех основных процессов реализации билетов (в том числе через Интернет). Базис не только ведет учет денежных средств, вырученных с продажи билетов в зрелищных учреждениях, но и дает статическую информацию о динамике продаж и всевозможную необходимую отчетность. ...

0 комментариев