Учет денежных средств и расчетов

Учет денежных средств на расчетных счетах

Учет денежных средств на валютных счетах

Учет денежных средств на специальных счетах

Учет денежных средств находящихся в пути

Учет кассовых операций ООО «Модный дом»

Инвентаризация кассы

Учет денежных средств на специальных счетах организации

Навигация

Учет кассовых операций ООО «Модный дом»

Учет денежных средств и расчетов на примере ООО "Модный дом"

81269

знаков

9

таблиц

0

изображений

2.2 Учет кассовых операций ООО «Модный дом»

Учет кассовых операций ООО «Модный дом» ведет в соответствии с Письмом ЦБ России №40 от 22 сентября 1993года «Порядок ведения кассовых операций в РФ» (с поправками и дополнениями).

Для расчетов наличными денежными средствами ООО «Модный дом» имеет кассу. Для этих целей имеется специально оборудованное, изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Директором ООО «Модный дом» обеспечивается сохранность денежных средств в помещении кассы, а также при доставке их из учреждения банка. Все наличные деньги и ценные бумаги на предприятии хранятся в несгораемом металлическом шкафу, который после окончания работы кассира закрывается ключом и опечатывается кассиром. Ключи от шкафа и печати хранятся у кассира.

Размер сумм наличных денег в кассе ограничен лимитом. Расчет лимита кассы сдается в банк ежегодно. Лимит кассы в организации устанавливает СКБ - банк на 2009 год он составил 30 тыс.руб. Наличные деньги сверх установленного лимита организация сдает в банк для зачисления на расчетный счет. Сверх установленных норм наличные деньги хранятся в кассе только в дни выплаты заработной платы, пособий в течение трех рабочих дней, включая день получения денег в кредитном учреждении. За нарушение установленного порядка предусмотрен штраф в трехкратном размере выявленной сверхлимитной наличности.

Для ведения кассовых операций в штате ООО «Модный дом» предусмотрена должность кассира. После издания приказа о назначении на должность кассир должен под расписку ознакомиться с «Положением ведения кассовых операций в Российской Федерации», затем с кассиром заключают договор о полной материальной ответственности.

Первичные документы по поступлению и расходованию денежных средств в кассе являются основой организации по операциям с денежными средствами. Непосредственно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием денежных средств организации. Рассмотрим, как организовано документальное оформление, поступление и расходование денежных средств в кассе ООО «Модный дом».

Первичный учет денежных средств в кассе организации

Движение наличных денежных средств в кассе ООО «Модный дом» оформляется приходными и расходными кассовыми ордерами (ф. КО - 1, ф. КО - 2), согласно типовых межведомственных форм первичных документов для предприятий и организаций, утвержденных Госкомстатом Российской Федерации по согласованию с ЦБ РФ и Минфином РФ.

В кассовых документах все реквизиты заполнены четко и ясно, подчисток, помарок или исправлений не допускается. Прием и выдача денег по кассовым ордерам производится только в день их составления.

При получении приходных и расходных кассовых ордеров кассир обязательно проверяет: наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере - подпись руководителя организации; правильность оформления документов; наличие перечисленных в документах приложений. В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Приходные и расходные кассовые документы после получения или выдачи денег подписываются кассиром, а прилагаемые к ним документы погашаются штампом; приходные ордера - «Получено», расходные - «Оплачено», с указанием числа, месяца, года.

Приходные, расходные кассовые ордера до передачи в кассу организации регистрируются бухгалтерией в журнале регистрации приходных и расходных документов, и документам присваивается порядковый номер. Журнал регистрации контролирует целевое назначение полученных и израсходованных наличных денег организации, позволяет проверить полноту произведенных кассиром операций.

Кассовая книга ведется кассиром. Листы в книге пронумерованы, прошнурованы и опечатаны печатью организации. На последней странице сделана надпись «В настоящей книге пронумеровано сорок восемь страниц» и проставлены подписи руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу. Второй экземпляр отрывной и является отчетом кассира. Записи в кассовой книге производятся после получения или выдачи денег. Кассир подсчитывает итоги операций за день, выводит остаток денег в кассе и передает в бухгалтерию отчет с приходными и расходными кассовыми ордерами под расписку в кассовой книге (на первом экземпляре). Кассовая книга заполняется ежедневно с расчетом остатка на конец каждого месяца.

Организация ООО «Модный дом» хранит в своей кассе денежные средства только в пределах лимита, величина которого установлена по согласованию с обслуживающим его банком. Размер лимита зависит от среднедневной выручки (поступления), среднедневного расхода наличных денег, особенностей деятельности организации, режима работы. Вся денежная наличность сверх лимита сдается в банк.

Заработную плату, пособия по временной нетрудоспособности, премии выдаются из кассы по платежным ведомостям, подписанным руководителем и главным бухгалтером организации. При получении денег рабочие и служащие ООО «Модный дом» расписываются в платежной ведомости.

По истечении установленных сроков (3 рабочих дня с момента получения денежных средств из банка) оплаты труда, пособий по социальному страхованию кассир ООО «Модный дом» в платежных ведомостях напротив фамилий лиц, которым не выданы указанные суммы ставит штамп «Депонировано», составляет реестр депонированных сумм, в конце ведомости делает отметку о фактически выплаченных и подлежащим депонированию суммах, сверяет их с общим итогом и скрепляет своей подписью.

Запись в кассовую книгу кассир вносит по фактически выплаченным суммам и ставит по ведомости штамп « Расходный кассовый ордер № …» и дату. Бухгалтерия ООО производит проверку отметок кассира в платежных ведомостях, подсчетах и депонированных по ним суммам. Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер.

Регистром бухгалтерского учета, отражающим кассовые операции в ООО «Модный дом» является журнал - ордер № 1. В нем отражены кредитовые обороты по счету 50 «Касса». Во второй части журнала - ордера - ведомости № 1 отражаются дебетовые обороты по счету 50. Записи в журнал - ордер производятся итогами за день на основании расходной части отчетов кассира с приложением первичных документов. Первичные документы группируются по корреспондирующим счетам и однородным операциям общей суммой. Во всех случаях каждый отчет кассира занимает в журнале - ордере одну строку.

В разделе дебетовых оборотов, в разрезе корреспондирующих счетов, накапливаются обороты по счету 50 «Касса». Одновременно эти суммы отражаются в соответствующих журналах - ордерах по кредитовому признаку. Записи по дебету счета делают аналогичный путь, т.е. на основании кассира с предварительной группировкой документов по корреспондирующим счетам. Остаток средств в кассе показывают на начало и конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчете кассира.

Сальдо на конец месяца по счету 50 «Касса» выводится следующим образом: к сальдо на начало месяца прибавляются итог дебетового оборота за месяц и минусуется итог кредитового оборота за месяц, отраженный в журнале - ордере № 1. Полученное сальдо сверяют с остатками в кассе и отражают в ведомости дебетовых оборотов, как сальдо на конец месяца.

Журнал - ордер № 1 и ведомость № 1 - регистр месячного обращения. Итоги кредитовых оборотов по счету 50 «Касса» переносятся ежемесячно из журнала - ордера № 1 в Главную книгу организации следующим способом: общий кредитовый оборот из журнала - ордера записываются в Главную книгу в кредит счета 50, а составляющие его суммы по дебетовым счетам переносятся в дебет соответствующих корреспондирующих счетов.

Необходимо отметить, что прежде чем перенести итоги журнала - ордера № 1 бухгалтерия проводит взаимную сверку оборотов в регистрах.

По кредитовым оборотам каждый корреспондирующий счет сверяется с данными других регистров, например, по счету 51 - в разделе дебетовых оборотов в Журнале - ордере № 2, по счету 70 - с данными ведомости № 59 и т.д. Аналогично проверяются и сверяются дебетовые обороты по счету 50.

После сверки и разноски итогов в Главную книгу в журнале - ордере № 1 делается соответствующая отметка, журнал - ордер подписывается исполнителями, а также главным бухгалтером ООО «Модный дом». При этом указывается дата составления журнала - ордера и отражения оборотов в Главной книге.

Синтетический и аналитический учет денежных средств и денежных документов в кассе организации

В настоящее время синтетический учет денежных средств и денежных документов в кассе ООО «Модный дом» ведется в соответствии с утвержденным рабочим планом счетов бухгалтерского учета финансово - хозяйственной деятельности организации.

Счет 50 «Касса» имеет следующие субсчета:

1 «Касса организации» - для учета денежных средств в кассе;

2 «Операционная касса» - для учета наличия и движения денежных средств в операционных кассах при расчетах с покупателями.

3 «Денежные документы» - используется для учета денежных документов - санаторных путевок, почтовых марок. Денежные документы оформляются по приходным и расходным ордерам. На их основе кассиром составляется отчет о движении денежных документов. Аналитический учет ведется по каждому виду.

В учетной политике ООО «Модный дом» отмечено, что в кассе организации могут находиться на хранении бланки строгой отчетности: трудовые книжки, вкладыши к трудовым книжкам, удостоверения. Учет бланков строгой отчетности в отличие от денежных документов осуществляется на забалансовом счете 006 «Бланки строгой отчетности», аналитический учет ведется по каждому виду бланков. Их использование и списание оформляется актом на списание использованных бланков строгой отчетности. Поступление и расходование денежных средств и денежных документов в кассу организации отражаются, как правило, в корреспонденции со следующими счетами:

- 50 « Касса»;

- 51 « Расчетный счет»;

- 60 « Расчеты с поставщиками и подрядчиками»;

- 62 « Расчеты с покупателями и заказчиками»;

- 66 « Расчеты по краткосрочным кредитам и займам»;

- 71 « Расчеты с подотчетными лицами».

Корреспонденции по счету 50 «Касса» свидетельствует о том, что в процессе хозяйственной деятельности у каждой организации возникает множество оснований, по которым фиксируются поступления и расходование наличных денежных средств.

Рассмотрим основные корреспонденции кассовых операций, выписанных из кассовой книги в ООО «Модный дом».

Таблица 5. Бухгалтерские проводки по учету кассовых операций

| № п/п | Наименование проведенной операции | Документ | Сумма (руб) | Корреспонденция счетов | |

| Дт | Кт | ||||

| 1 | Поступление наличных денег с расчетного счета чек АЧ 992572 | Приходный кассовый ордер (ф.№КО-1) | 150000-00 | 50 | 51 |

| 2 | Возврат в кассу выданного ранее аванса на хозяйственные нужды | Приходный кассовый ордер (ф.№КО-1) | 364-12 | 50 | 71 |

| 3 | Возврат от поставщика предварительной оплаты за товар | Приходный кассовый ордер (ф.№КО-1) | 15000-00 | 50 | 60 |

| 4 | Поступление денежных средств от работника в счет погашения материального ущерба | Приходный кассовый ордер (ф.№КО-1) | 1977-00 | 50 | 73 |

| 5 | Сданы денежные средства на расчетный счет | Расходный кассовый ордер (ф.№КО-2) | 370000-00 | 51 | 50 |

| 6 | Оплачена задолженность за услуги подрядчику | Расходный кассовый ордер (ф.№КО-2) | 14500-00 | 60 | 50 |

| 7 | Выдана заработная плата работникам по ведомости № 249 | Расходный кассовый ордер (ф.№КО-2) | 174900-00 | 70 | 50 |

| 8 | Выданы наличные в подотчет на хозяйственные нужды | Расходный кассовый ордер (ф.№КО-2) | 3000-00 | 71 | 50 |

| 9 | Оплачены услуги, отнесенные на себестоимость продукции | Расходный кассовый ордер (ф.№КО-2) | 11980-00 | 20 | 50 |

| 10 | Выдача пособия на рождение ребенка за счет средств социального страхования | Расходный кассовый ордер (ф.№КО-2) | 8000-00 | 69 | 50 |

| 11 | Поступила в кассу выручка | Приходный кассовый ордер (ф.№КО-1) | 197000-00 | 50 | 62 |

| 12 | Выручка из кассы сдана на р/с | Расходный кассовый ордер (ф.№КО-2) | 160000-00 | 51 | 50 |

Основными задачами бухгалтерии по учету денежных средств являются: обеспечение их сохранности и правильности использования, строгое соблюдение установленных правил ведения кассовых и банковских операций, правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета.

Похожие работы

... споров. [35] На наш взгляд, франчайзинг так же имеет ряд положительных особенностей и для экономики нашей страны в целом. Ведь сама суть франчайзинга предусматривает мощную систему обучения малому бизнесу, ни в одном университете предприниматель не получит такого качественного практического обучения со стороны опытных, заинтересованных в успехе своих «учеников» преподавателей, как в учебных ...

... свою очередь отысканию дополнительных резервов их сокращения. 2 Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой» 2.1 Анализ экономического состояния предприятия ООО «Ямалспецавтострой» является одним из ведущих предприятий по выполнению строительно-монтажных работ в городе Новый Уренгой. Высококвалифицированные кадры и двадцатипятилетний опыт работы позволяют ...

... в маркетинговой деятельности. 1.4 Постановка целей дипломного проекта Выбор и обоснование актуальности темы дипломного проекта Для написания дипломного проекта выбрана тема "Организация продаж в розничной торговой точке на примере ООО "АСД" на рынке строительно-отделочных материалов. Объектом исследования является ООО "АСД", компания по продаже межкомнатных дверей, ламината и сопутствующих ...

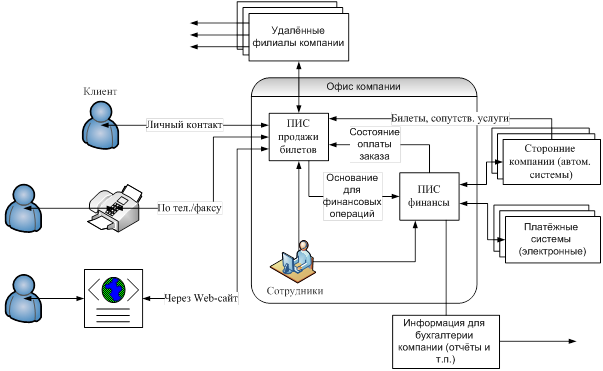

... Билетная система «Базис» Билетная система «Базис» представляет собой аппаратно-программный комплекс, выполняющий задачи по автоматизации всех основных процессов реализации билетов (в том числе через Интернет). Базис не только ведет учет денежных средств, вырученных с продажи билетов в зрелищных учреждениях, но и дает статическую информацию о динамике продаж и всевозможную необходимую отчетность. ...

0 комментариев