Виды и формы оплаты труда и порядок ее начисления

Документальное оформление учета численности работников, расчетов по оплате труда и прочим операциям

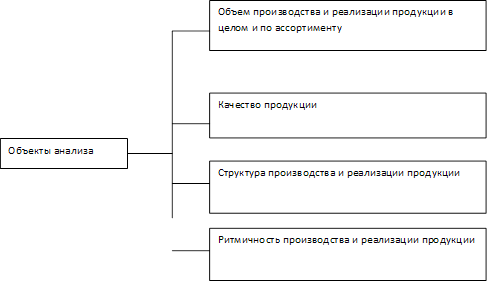

Синтетический и аналитический учет расчетов по оплате труда и прочим операциям

Синтетический и аналитический учет затрат труда и его оплаты на предприятии ООО «Малахит»

Расчет заработной платы. Произведем расчет заработной платы сотрудников предприятия ООО «Малахит» за январь и февраль 2010 года

Навигация

Синтетический и аналитический учет расчетов по оплате труда и прочим операциям

Учет затрат труда и его оплаты в ООО "Малахит"

51384

знака

6

таблиц

0

изображений

1.3 Синтетический и аналитический учет расчетов по оплате труда и прочим операциям

Для синтетического учета заработной платы и в соответствии с Планом счетов учет расчетов с работниками организации по всем видам оплаты труда осуществляется на счете 70 «Расчеты с персоналом по оплате труда». К данному счету могут быть открыты следующие субсчета:

70-1 «Расчеты с сотрудниками, состоящими в штате организации»;

70-2 «Расчеты с совместителями»;

70-3 «Расчеты по договорам гражданско-правового характера».

По кредиту счета 70 отражаются сумм: причитающейся работникам организации оплаты труда- в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников; оплаты труда, начисленной за счет резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет – в корреспонденции со счетом 96 «Резервы предстоящих расходов»; начисленных доходов от участия в капитале организации и т.п. – в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»; начисленных пособий по социальному страхованию пенсий и других аналогичных сумм – в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

В бухгалтерском учете начисление заработной платы отражается в следующем порядке [5]:

Д 08 К 70 – начислена заработная плата по строительным работам;

Д 20 К 70 – начислена премия работникам основного производства;

Д 23 К 70 – начислена заработная плата работникам вспомогательных производств;

Д 25 К 70 – начислена заработная плата общепроизводственному персоналу;

Д 26 К 70 – начислена заработная плата административно-управленческому персоналу;

Д 28 К 70 – начислена заработная плата за работы по исправлению брака;

Д 29 К 70 – начислена заработная плата работникам обслуживающих производств;

Д 44 К 70 – начислена заработная плата работникам, занятым продажей (упаковкой, хранением, доставкой) продукции;

Д 84 К 70 – начислена заработная плата за счет нераспределенной прибыли;

Д 86 К 70 - начислена заработная плата за счет средств целевого финансирования;

Д 91 субсчет 2 «Прочие расходы» К 70 – начислена заработная плата за счет внереализационных расходов;

Д 70 К 50 (51) – выплачена заработная плата работникам из кассы (перечислено с расчетного счета).

По дебету счета 70 отражаются: суммы оплаты труда, премий, пособий, выплаченных из кассы либо с расчетного счета организации; суммы начисленных налогов, платежей по исполнительным документам. Не выплаченные в установленный срок начисленные суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам».

Аналитический учет по счету 70 ведется по каждому сотруднику организации с использованием лицевых счетов рабочих и служащих (ф. № Т-54 и Т-54а). Лицевые счета открываются на каждого работника организации в момент его принятия на работу. По окончании календарного года лицевой счет работника закрывается и открывается новый лицевой счет на следующий год.

РАЗДЕЛ 2. Учет затрат труда и его оплаты на предприятии ООО «Малахит»

2.1 Экономическая характеристика предприятия ООО «Малахит»

Общество с ограниченной ответственностью «Малахит» (далее ООО «Малахит») является юридическим лицом, имеет круглую печать и штампы со своим наименованием, свой торговый знак, расчетный и иные счета в банках, другие реквизиты, необходимые для хозяйственной и иной деятельности; ведет бухгалтерский учет и статистическую отчетность.

ООО «Малахит» обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта продукции, установления цен на товары и услуги, оплаты труда, распределения прибыли, то есть самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Компания ООО «Малахит», специализируется оптовой на продаже промышленного, строительного оборудования и инструмента.

ООО «Малахит» образовано в 2003 году на базе ЗАО «Сигналстроймаркет», работающего на рынке промышленного и строительного оборудования и инструмента с 1992 года.

Управление ООО «Малахит» осуществляется в соответствии с законодательством РФ и его Уставом.

Организационная структура ООО «Малахит» (приложение №2) построена по линейно-функциональному типу.

В соответствии с приказом об учетной политике, бухгалтерский учет осуществляет специализированное подразделение предприятия. Технология обработки учетной информации определяется главным бухгалтером по согласованию с директором предприятия.

Таблица 1 - Основные показатели результатов хозяйственной деятельности ООО «Малахит» за январь – февраль 2010 г (в руб.)

| № | Показатели | месяц | Изменения | ||

| январь | февраль | Абсолютные в руб. | Относительные в % | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Выручка (нетто) от реализации товаров, продукции, работ, услуг | 13 981 431,00 | 14 901 401,00 | + 919 970,00 | + 6,58 |

| 2. | Себестоимость реализованной продукции | 9 787 001,70 | 10 030 980,70 | + 243 979,00 | + 2,49 |

| В т.ч. на оплату труда | 836 700,40 | 830 414,00 | - 6 286,40 | - 0,75 | |

| В т.ч. на ЕСН | 217 542,10 | 215 907,64 | - 1 634,46 | - 0,75 | |

| В т.ч. затраты на производства | 8 732 759,20 | 8 984 659,06 | + 251 899,86 | + 2,88 | |

| 3. | Валовая прибыль (убыток) | 4 194 429,20 | 4 870 420,30 | + 675 991,10 | + 16,12 |

| 4. | Прочие внереализационные доходы | - | - | - | - |

| 5. | Прочие внереализационные расходы | - | - | - | - |

| 6. | Прибыль(убыток) до налогообложения | 4 194 429,20 | 4 870 420,30 | + 675 991,10 | + 16,12 |

| 7. | Налог на прибыль | 838 885,86 | 974 084,06 | + 135 198,20 | + 16,12 |

| 8. | Нераспределенная прибыль (убыток) | 3 355 543,34 | 3 896 336,24 | + 540 792,90 | + 16,12 |

По сводным данным мы видим, что в феврале месяце увеличилась выручка (+6,58%), это произошло за счет увеличения объема реализованной продукции. Так же из-за этого пошло увеличения валовой прибыли, налога на прибыль, чистой прибыли. Особое внимания обратим на изменения в области оплаты труда. В этой статьи затрат в основном происходят небольшие колебания. В данном периоде колебания произошли из-за того, что один сотрудник уходил в отпуск, и один сотрудник брал больничный.

Похожие работы

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... v услуги в научной области, услуги, оказываемые лабораториями микрофотокопирования и реставрации документов; v услуги по работе на вычислительной технике. Глава 2 Анализ деятельности отраслей сферы услуг УрФО Гостиничные и ресторанные услуги особенностями самих этих сфер, которыми являются прежде всего работа с людьми и проведение ими отдыха, с желанием максимального комфорта и условий ...

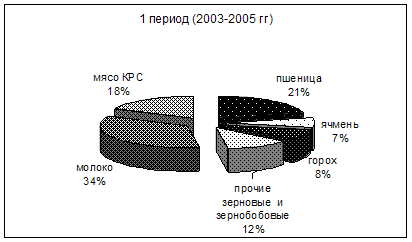

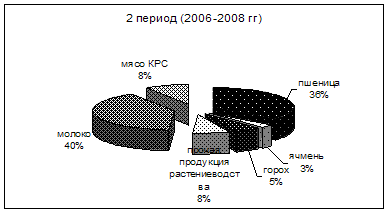

... А вот объем реализации молока не изменило её структуру, хотя цена реализации была высокой. 1.4 Анализ реализации продукции и оценка эффективности каналов реализации Одной из основных составляющих успеха деятельности предприятия является реализация продукции. Но в настоящее время управление сбытом является наиболее слабым звеном в системе функционирования сельскохозяйственных организаций, что ...

... его сторонников. Без их поддержки эта игра, безусловно, развивалась бы менее эффективно. 3. Дореволюционный этап становления футбола на Ставрополье, при всех проблемах его развития, достиг определенных успехов. В целом же деятельность футбольных клубов и кружков в начале XX веков явилась фундаментом для современного ставропольского футбола. Научное осмысление итогов данного этапа способствует ...

0 комментариев