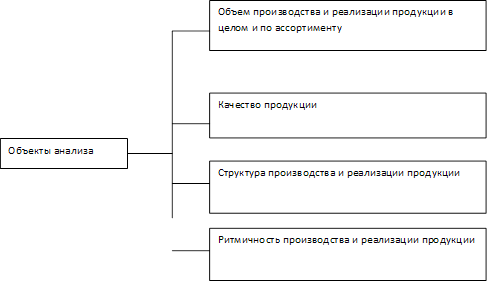

Виды и формы оплаты труда и порядок ее начисления

Документальное оформление учета численности работников, расчетов по оплате труда и прочим операциям

Синтетический и аналитический учет расчетов по оплате труда и прочим операциям

Синтетический и аналитический учет затрат труда и его оплаты на предприятии ООО «Малахит»

Расчет заработной платы. Произведем расчет заработной платы сотрудников предприятия ООО «Малахит» за январь и февраль 2010 года

Навигация

Синтетический и аналитический учет затрат труда и его оплаты на предприятии ООО «Малахит»

Учет затрат труда и его оплаты в ООО "Малахит"

51384

знака

6

таблиц

0

изображений

2.2 Синтетический и аналитический учет затрат труда и его оплаты на предприятии ООО «Малахит»

В практической части данной курсовой работы мы проведем расчет затрат труда и его оплаты сотрудников предприятия ООО «Малахит» за январь и февраль месяц 2010 года, по полученным данным составим сводные таблицы для управленческого учета.

В январе и феврале 2010 года па предприятии ООО «Малахит» синтетический и аналитический учет расчетов по оплате труда велся по каждому работнику; по видам начислений; по источникам выплат; по видам выполняемых работ. На предприятии согласно учетной политике установлена повременно-премиальная форма оплаты труда.

Учет заработной платы на предприятии велся по форме N Т-54а (автоматизированный вариант учета). Лицевые счета открываются на каждого работника. Бланк формы приводится в приложении.

Каждому работнику предприятия был выдан расчетный листок, где были отражены все обороты по начислению и удержанию заработной платы с этим работником.

Таблица 2 - Схема расчетов с персоналом по начислениям и удержаниям в ООО «Малахит»

| Д-т | К-т | Содержание проводок | Основание записи |

| 1 | 2 | 3 | 4 |

| 70.1. | 50.1. | Выдача денег их кассы в счет зарплаты и пособий | Платежная ведомость |

| 70.1 | 76.2. | Удержание алиментов из установленных видов оплаты | Исполнительный лист, лицевой счет |

| 70.1. | 76.4. | Зачисление не выданных сумм на депоненты, учет сумм зарплаты, для последующего перечисления с расчетного счета | Платежная ведомость |

| 70.1. | 68.3. | Удержание налога на доходы физических лиц | Лицевой счет |

| 70.1. | 71 | Удержание из заработной платы подотчетного лица суммы невозвращенного аванса | Расчетная ведомость |

| 70.1. | 73.1. | Удержания из зарплаты ссуд за товары в кредит, коммунальных платежей, недостач и др. | Расчетная ведомость |

| 70.1. | 73.1. | Удержано за отпущенные товарно-материальные ценности, услуги и работы | Расчетная ведомость |

| 70 | 76.1. | Удержание страховых платежей по личному страхованию работников | Расчетная ведомость |

| 1 | 2 | 3 | 4 |

| 26, 44 | 70 | Начисление заработной платы и/или премий работникам | Первичные документы по учету зарплаты |

| 50.1. | 70 | Возврат излишне начисленной (выданной) заработной платы | Расчетная ведомость |

| 69.4. | 70.1. | Начисление пособий за счет средств ФСС | Расчетная ведомость |

| 69.4. | 70 | Начисление страховых выплат по обязательному страхованию от несчастных случаев и профессиональных заболевания | Заключение комиссии |

| 76.2 | 70 | Рассчитана сумма задолженности работника перед предприятием при увольнении | Приказ об увольнении |

| 76.9. | 70.1. | Прочие начисления | Первичные документы по учету заработной платы |

| 84,86 | 70 | Начислена материальная помощь сотруднику за счет прибыли или целевых поступлений | Расчетная ведомость |

| 84,86 | 70 | Начислена заработная плата и/или премия сотрудникам за счет прибыли или средств целевого финансирования | Первичные документы по учету заработной платы |

Похожие работы

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... v услуги в научной области, услуги, оказываемые лабораториями микрофотокопирования и реставрации документов; v услуги по работе на вычислительной технике. Глава 2 Анализ деятельности отраслей сферы услуг УрФО Гостиничные и ресторанные услуги особенностями самих этих сфер, которыми являются прежде всего работа с людьми и проведение ими отдыха, с желанием максимального комфорта и условий ...

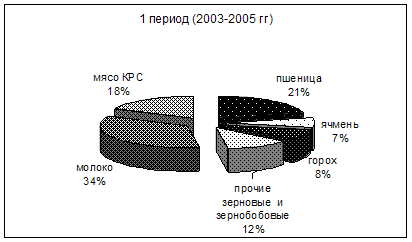

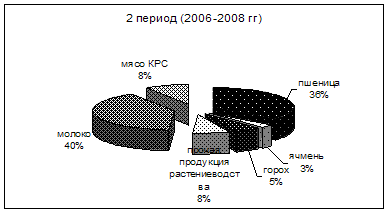

... А вот объем реализации молока не изменило её структуру, хотя цена реализации была высокой. 1.4 Анализ реализации продукции и оценка эффективности каналов реализации Одной из основных составляющих успеха деятельности предприятия является реализация продукции. Но в настоящее время управление сбытом является наиболее слабым звеном в системе функционирования сельскохозяйственных организаций, что ...

... его сторонников. Без их поддержки эта игра, безусловно, развивалась бы менее эффективно. 3. Дореволюционный этап становления футбола на Ставрополье, при всех проблемах его развития, достиг определенных успехов. В целом же деятельность футбольных клубов и кружков в начале XX веков явилась фундаментом для современного ставропольского футбола. Научное осмысление итогов данного этапа способствует ...

0 комментариев