Навигация

Понятие материалов и их классификация

61394

знака

9

таблиц

12

изображений

1.1 Понятие материалов и их классификация

В соответствии с определением материалов, которое им дается в нормативных документах по бухгалтерскому учету (Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное Министерством Финансов Российской Федерации Приказ от 9 июня 2001 г. N 44н) к бухгалтерскому учету в качестве материально - производственных запасов принимаются активы:

-используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

-предназначенные для продажи;

-используемые для управленческих нужд организации.

Готовая продукция является частью материально - производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально - производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Себестоимость материалов полностью переносится на вновь созданный продукт.

Для правильной организации учета материально-производственных запасов огромное значение имеют научно-обоснованная их классификация, оценка и выбор единицы учета. В планировании, технологии и учете различают две важные группы в основе которых лежат:

1) назначение и роль их в процессе производства;

2) технические свойства (сорт, размер, марка, вид, профиль).

На основании вышесказанного и для наглядности группировок производственных запасов составим обобщающую схему (см. схему 1, с. )

Схема 1Виды группировок производственных запасов.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В процессе производства материалы используются различно. Одни из них полностью потребляются в производственном процессе (сырье и материалы), изменяют только свою форму (смазочные материалы, краски), третьи – входят в изделие без каких-либо внешних изменений (запасные части), четвертые – только способствуют изготовлению изделий, не входят в их массу или химический состав.

На основе вышесказанного рассмотрим более подробно группировку материалов в зависимости от их назначения и использования в процессе производства (см.табл.1 ).

Таблица 1 Виды и сущность материалов| № п/п | Виды | Определение | Примеры по ООО «Терминал» |

| 1 | Сырье и основные материалы | Предметы труда, из которых изготавливают продукт и которые образуют материальную основу продукта | Круглый лес(пиловочное сырье). |

| 2 | Вспомогательные материалы | Материалы, которые используют для воздействия на спрос и основные материалы или для обслуживания и ухода за орудиями труда | ГСМ, проволка, пленка, канц.товары и т.д. |

| 3 | Полуфабрикаты собственного производства | Материалы, прошедшие определенные стадии обработки, но не являющиеся, готовой продукцией, т.е. составляют его основу | Необрезной пиломатериал |

| 4 | Возвратные отходы | Остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшихся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества и поэтому используемые с повышенными затратами или вовсе не используемые по прямому назначению | Опилки, дрова, кора |

| 5 | Тара и тарные материалы | Предметы труда, используемые для упаковки, хранения и транспортировки материалов и продукции. | Мешки, ящики и т.д. |

| 6 | Топливо | Подразделяют на хозяйственное (отопление жилых помещений), технологическое, двигательное | масло, бензин, дизельное топливо и т.п. |

| 7 | Запасные части | Служат для ремонта и замены износившихся деталей машин и оборудования | Оси, втулки, цепи и т.д. |

| 8 | Строительные материалы | Материалы, используемые в строительных и монтажных работах для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, а также материальные ценности для нужд строительства | Пиломатериалы, железобетонные изделия, кровельные материалы |

Указанные классификации используют для построения синтетического и аналитического учета.

Однако этой группировки недостаточно для всестороннего контроля за состоянием и движением материалов, поэтому внутри каждой группы материальные ценности подразделяются еще на виды, сорта, марки. Кроме того, как уже отмечалось, важно определить единицу учета материальных ценностей.

ПБУ 5/01 «Учет материально-производственных запасов» устанавливает, что в качестве единицы бухгалтерского учета выбирается номенклатурный номер, разрабатываемый организацией в разрезе наименований и (или) однородных групп (видов), т.е. каждый вид, сорт, размер материалов. Поэтому необходимо классифицировать материалы по каждому:

1) наименованию;

2) виду;

3) размеру;

4) сорту;

5) марке;

6) профилю,

на которые подразделяются вышеперечисленные группы.

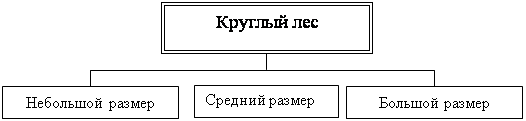

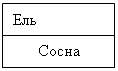

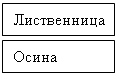

Для примера рассмотрим классификацию кругового леса на ООО «Терминал»

Схема 2

Классификация кругового леса поступающего на сырьевой склад

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

| ||||||

|

| |||||

| ||||||

|

| |||||

Номенклатура – систематизированный перечень наименований материалов, полуфабрикатов, запасных частей, топлива и других материальных ценностей, используемых на данном предприятии. Документ «Номенклатура материальных ценностей» должен содержать следующие данные о каждом материале:

1) технически правильное наименование;

2) полную характеристику (марка, сорт, размер, единица измерения и т.п.);

3) номенклатурный номер – условное обозначение (уникальное), заменяющее по существу перечисленные признаки.

Если же в Номенклатуре указана учетная цена каждого вида материалов, то она называется Номенклатурой-ценником. Номенклатура-ценник предназначен для нормирования, планирования и учета материально-производственных запасов.

Четкая классификация (группировка) материальных ценностей по определенным признакам и выбор единицы учета необходимы для своевременной и правильной организации учета материально-производственных запасов, как на складе, так и в бухгалтерии.

Похожие работы

... , выписываются приходные документы, которые передаются по реестру в бухгалтерию. Бухгалтерия подбирает документы склада к расчетным документам поставщика и производит запись в Ж-О № 6. Для учета расчетов с поставщиками используют счета: 60; 61; 63. Счет № 60 «Расчеты с поставщиками и подрядчиками» Обороты по Дебету: 1. Оплата документов поставщика: - К 51 – с р/с; - К 55/1 – ...

... . Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а ...

... Условные обозначения: запись, сверка записи Рис. 2 Схема записей при журнально-ордерной форме учета. Бухгалтерский учет на предприятии автоматизирован. Группировка и обобщение учетной информации производится с помощью компьютера. Учет материалов на предприятии осуществляется в соответствии с ПБУ 5/98 «Учет материально-производственных запасов». При поступлении материалов на ...

... ценностей в местах их хранения и на всех стадиях движения; 3) постоянный контроль за соблюдением установленных норм производственных запасов 4) систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования; 5) контроль за технологическими отходами и потерями и их использованием; , +- 6) своевременное получение точной информации о ...

0 комментариев