Навигация

Краткая характеристика ООО «Терминал»

61394

знака

9

таблиц

12

изображений

2.1 Краткая характеристика ООО «Терминал».

ООО ”Терминал” – является лесопромышленным холдингом, сдающим в аренду основные средства (лесозаготовительное и лесопильное оборудование). Система налогообложения общая. Периодичность уплаты НДС ежемесячная.

Общая сумма внеоборотных активов на конец проверяемого периода равняется 8474 тыс.руб., а годовая выручка 3421 тыс.руб. Налоговая ставка по НДС- 18%.

Общество с ограниченной ответственностью "Терминал” является коммерческой организацией, созданной по решению учредителя.

Общество отвечает по обязательствам всем своим имуществом. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов. Участники Общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из Участников. Общество не отвечает по обязательствам государства и его органов, своих Участников, равно как государство и его органы не отвечают по обязательствам Общества.

Общество создано на неограниченный срок. Условия и порядок прекращения его

деятельности регулируются положениями Устава и действующим законодательством Российской Федерации.

Учредитель общество с ограниченной ответственностью «Концерн «Русь».

Уставный капитал общества 225 тыс.рублей.

Бухгалтерский учет ведется в автоматизированном варианте посредством программы 1 С Предприятие версия 7.7.

Предприятие реализует продукцию примерно в равном соотношении на внешний и внутренний рынок. Основным потребителем продукции является Волго-Вятский регион. Предприятиям и организациям Волго-вятского региона продано 31% всей реализованной продукции; 11% -предприятиям других регионов, остальное на экспорт. Номенклатура продукции разделяется следующим образом:

- пиломатериал обрезной;

- круглый лес;

- услуги по сдаче в аренду;

- возвратные отходы производства;

Основными потребителями продукции Гаврнлов-Ямского льнокомбината являются:

§ оптовые торговцы пиломатериалом;

§ леспромхозы;

§ другие организации;

§ местное население.

ООО”Терминал” имеет опыт работы с зарубежными партнерами.

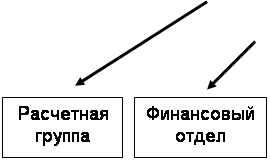

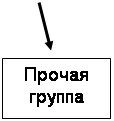

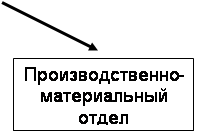

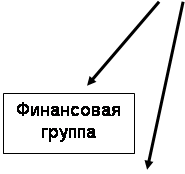

Для организации и ведения бухгалтерского учета на предприятии создана бухгалтерия, которая ведет учет, составляет отчетность и ведет контроль за соблюдением финансовой дисциплины. Бухгалтерию возглавляет главный бухгалтер. Структуру бухгалтерии ООО”Терминал” можно изобразить в виде схемы.

Схема 3

Структура бухгалтерии | |||||||||||||||||||||||

|  | ||||||||||||||||||||||

|  | ||||||||||||||||||||||

| |||||||||||||||||||||||

|

|

| |||||||||||||||||||||

Бухгалтерия работает в тесной взаимосвязи с ОМТС, отделом организации труда и заработной платы и с другими отделами, получая от них необходимые данные и снабжая их учетной информацией.

Бухгалтерский учет ведется по журнально-ордерному методу учета.

Учетная политика предприятия сформирована согласно общепринятых правил и особенностей своей деятельности. Совокупность выбранных методов, форм и организации бухгалтерского учета обеспечивает соответствие основным требованиям, предъявленным к учетной политике. При принятой организацией учетной политике утверждены:

- рабочий план счетов бухгалтерского учета;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями.

Принятая организацией учетная политика применяется последовательно из года в год.Предприятие составляет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством РФ. Налоговые и другие государственные органы, на которые законодательством РФ возложена проверка деятельности предприятия, осуществляют ее в пределах своей компетенции. Результаты проверок сообщаются предприятию.

Источником формирования финансовых ресурсов предприятия являются прибыль, доходы, полученные от реализации продукции, работ, услуг, а также других видов хозяйственной деятельности.

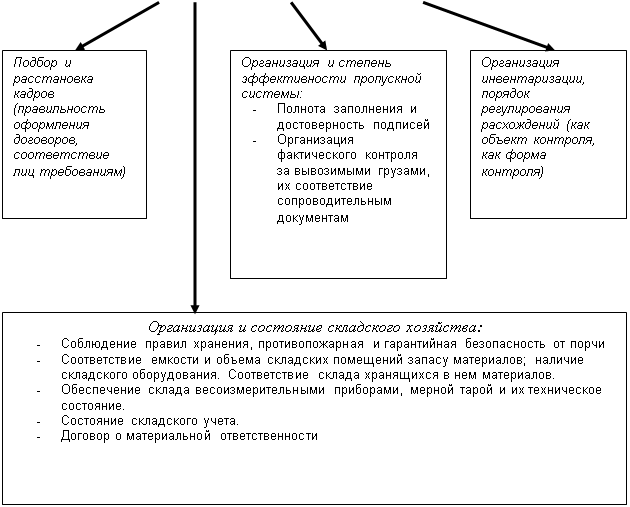

Схема 13 Проверка обеспечения сохранности  матералов

матералов

Глава 3 Совершенствование учета материалов в ООО “Терминал”

Похожие работы

... , выписываются приходные документы, которые передаются по реестру в бухгалтерию. Бухгалтерия подбирает документы склада к расчетным документам поставщика и производит запись в Ж-О № 6. Для учета расчетов с поставщиками используют счета: 60; 61; 63. Счет № 60 «Расчеты с поставщиками и подрядчиками» Обороты по Дебету: 1. Оплата документов поставщика: - К 51 – с р/с; - К 55/1 – ...

... . Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а ...

... Условные обозначения: запись, сверка записи Рис. 2 Схема записей при журнально-ордерной форме учета. Бухгалтерский учет на предприятии автоматизирован. Группировка и обобщение учетной информации производится с помощью компьютера. Учет материалов на предприятии осуществляется в соответствии с ПБУ 5/98 «Учет материально-производственных запасов». При поступлении материалов на ...

... ценностей в местах их хранения и на всех стадиях движения; 3) постоянный контроль за соблюдением установленных норм производственных запасов 4) систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования; 5) контроль за технологическими отходами и потерями и их использованием; , +- 6) своевременное получение точной информации о ...

0 комментариев