Навигация

Усиление контроля за движением и предупреждение хищений материалов в ООО “Терминал”

61394

знака

9

таблиц

12

изображений

3.1 Усиление контроля за движением и предупреждение хищений материалов в ООО “Терминал”.

В целях осуществления контроля по движению материалов и предупреждения хищений на ООО”Терминал” проверяют своевременность оформления имеющихся у материально-ответственных работников документов и записи в книге или карточках складского учета. Выясняют, нет ли на складе неучтенных излишков материалов и сырья, которые могут возникать в результате замены сырья при изготовлении готовой продукции, обвеса, обсчета, оформления актов на потери материалов при их транспортировке или при их хранении на складах.

При злоупотреблениях неучтенные излишки материальных ресурсов обычно хранятся отдельно, поэтому при обследовании склада можно их обнаружить. Для их выявления в процессе обследования следует использовать данные складского учета. Часто, когда имеются неучтенные излишки, в складском учете расход отдельных видов ценностей за определенные периоды превышает их приход. Это перерасход перекрывается за счет последующего поступления и оприходования материальных ценностей аналогичных наименований и сортов. Такие излишки изымаются за счет последующих поступлений или оформления бестоварных документов до проверки их фактического наличия при последующей инвентаризацией.

Важным условием предупреждения хищений материальных ресурсов, является организация пропускной системы на территории их хранения. При контроле этого объекта проверяются книги регистрации, пропусков, журналы взвешивания грузов на автомобильных весах, сообщения охранников-контролеров и органов милиции о вывозе и выносе с территории организации материальных ресурсов без должного оформления, приказы (распоряжения) о принятых мерах по устранению выявленных нарушений и др. После проведения обследования склада аудиторы могут непосредственно осуществлять контрольные проверки поступления материальных ресурсов и их вывоза, контрольные инвентаризации отдельных видов материалов и сырья.

В организации важную роль в обеспечении сохранности имущества имеет правильный подбор работников на должности с материальной ответственностью. На эти должности нельзя назначать лиц, не имеющих специальной подготовки и уволенных ранее с работы за хищения и злоупотребления. По документам, находящимся в личном деле (трудовым книжкам, документам об образовании, выпискам с приказов) проверяют, соблюдается ли указанный порядок подбора кадров.

Сохранность материалов зависит от условий хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства. Проверяют соблюдение правил хранения с точки зрения противопожарной безопасности и условий сохранности от порчи.

К организации работы складского хозяйства предъявляются следующие требования:

· Склады предприятия должны быть специализированны, так как материалы различных физико-химических свойств требуют разных режимов хранения;

· Помещение склада должно быть оборудовано спецстеллажами, полками, шкафами и ящиками для хранения материалов;

· На материалы каждого вида должен быть выписан ярлык, где указывается наименование материала, его номенклатурный номер, марка, размер, единица измерения. Ярлык прикрепляется к месту хранения данного материала.

Все склады должны быть обеспечены необходимыми приборами, мерной тарой и другими аналогичными приспособлениями. Весоизмерительные приборы должны периодически проходить проверку в специализированных лабораториях.

В целях осуществления контроля по движению материалов и предупреждения хищений на ООО”Терминал” имеется:

· Приказ об установлении круга лиц, которым дано право затребовать материалы, разрешить их отпуск со склада. Образцы подписей этих лиц должны находится на складе;

· Разработан на предприятии номенклатура-ценник. В первичных документах по движению производственных запасов указывают номенклатурные номера, что облегчает их группировку;

· Назначены приказом материально-ответственные лица (кладовщики, зав. складами), заключены с ними договора о полной индивидуальной материальной ответственности;

· Производится приемка продукции производственно-технического назначения по количеству и качеству, которая соответствует требованиям Инструкции о порядке приемки продукции по количеству и качеству.

Проверка состояния складского хозяйства и обеспечения сохранности материальных ценностей в сочетании с последующей документальной проверкой дает возможность сделать обоснованные выводы о целостности ресурсов.

Если говорить о «движении» материалов, то в это понятие входит поступление, внутренние перемещения и потребление или реализация материалов на сторону.

Основная задача проверки операций по поступлению материалов – проверка полноты и своевременности оприходования поступающих материальных ценностей.

Основные каналы поступления:

- От поставщиков на основе договора поставки

- Приобретение за наличный расчет через подотчетных лиц

- Из собственного производства

- Безвозмездная передача

- Приобретение от физических лиц за наличный расчет

Проверка операций по поступление ТМЦ включает:

1) Соблюдение порядка и отчетов по доверенностям

2) Проверка закупки материалов через подотчетных лиц. Своевременность оприходования, достоверность оправдательных документов.

3) Оприходование от собственного производства. Правильность их оценки.

4) Материалы в пути:

- реальность их стоимости;

- проверка утрат грузов, по которым не были предъявлены претензии;

- поступившие, но не оприходованные.

Важен своевременный контроль поступивших материалов по вышеизложенным параметрам. Для этого на предприятии ООО”Терминал” регулярно проводится инструктаж материально-ответственных лиц, занимающихся приемкой материалов от поставщиков с целью недопущения подписания и приема материальных ценностей не соответствующих по своим параметрам тем значениям, которые указаны в договоре на их поставку. Любые отклонения в качественных параметрах принимаемых материалов должны немедленно фиксироваться и передаваться в юридическую службу предприятия.

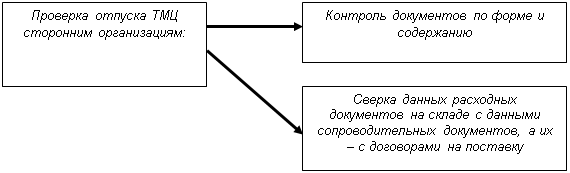

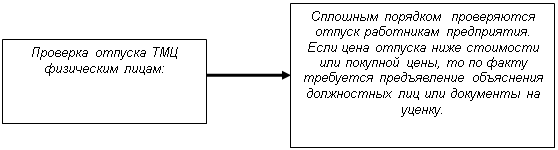

Для наглядности вышесказанного и систематизации составим схему

Схема 10 Проверка операций по движению ТМЦ

| |||

| |||

| |||

| |||

Нарушение порядка оприходования и списания материалов приводит к хищению продукции, а также излишков сырья, из которых затем изготавливают неучтенную продукцию или же реализуют их без отражения операций в учете с целью присвоения полученных средств.

В этих целях на предприятии ООО “Терминал” проверяется:

1) Правильность классификации запасов по всероссийскому классификатору в зависимости от отрасли-производителя для установления номенклатурного номера; правильность классификации по экономическому содержанию, назначению и структуре.

2) Анализ расчетно-платежных документов, подтверждающих поступление материалов от поставщиков: платежные требования-поручения, счета-фактуры, товарно-транспортные накладные с разного рода приложениями (спецификациями, удостоверениями качества и т.д.).

3) Сопоставление данных первичных документов по оплате поставщиков и данных документов на оприходование материалов, а также проверка в наличии правильно оформленных договоров по этим сделкам.

4) Сопоставление данных первичных документов по поступлению ценностей с данными складского учета (отчеты о движении материалов, журналы-ордера, .).

5) Проверка правильности оценки (согласно учетной политике) материалов при поступлении, приобретении.

6) Письменные запросы, устные опросы работников, специалистов, «третьих» лиц.

7) Проверка правильности учета (выделение на сч.19) и принятие к зачету (возмещению) НДС.

8) Проверка правильности корреспонденции счетов – нет ли случаев, когда поступающие материалы не оприходованы, а отмечены на другие счета (по учету затрат, расчетов, фондов).

Особое внимание следует обращать на постановку контроля за неотфактурованными поставками. Поступление в отчетном месяце неотфактурованных материалов, по которым поставщики не предъявили к оплате счетов-фактур, отражаются в журнале-ордере 6 по условной оценке раздельно по каждой поставке, причем вместо номера счета ставится буква «Н». В следующем месяце, по поступлении счетов, эти записи сторнируются с одновременным оприходованием материалов по фактической их себестоимости на основании расчетных документов поставщиков.

Существенную роль играет контроль за достоверным отражением в бухгалтерском учете и балансе стоимости материалов, находящихся в пути, то есть оплаченных, но еще не прибывших к концу отчетного года грузов. Этому вопросу уделяется достаточно внимания, так как иногда допускаются случаи неправомерного отражения некоторыми организациями по статье «материалы в пути» выявленных при приемке материалов недостач, различных претензионных сумм по расчетам с поставщиками, дебиторской задолженности за оплаченные и длительное время не оприходованные (а под час и похищенные) ценности. Поэтому объектами контроля являются учетные записи в журнале-ордере № 6 в части расчетов за оплаченные материальные ценности, находящиеся в пути.

9) Проверка правильности списания материалов по разным направлениям (реализация, безвозмездная передача, списание из-за недостач, порчи, хищений). Для этих целей необходимо проанализировать правильность оформления документов по расходу и внутрихозяйственному перемещению материалов; правильность их учета в бухгалтерии.

10) Сопоставление (сверка) данных документов на списание ценностей и соответствующих реестров бухгалтерского учета. Особое уделяется списанию материалов на реализацию.

11)Проверка правильности оценки ТМЦ, списанных на издержки производства и реализованных.

12)Проверка правильности корреспонденций счетов по списанию ТМЦ со склада, расходу в производственной и непроизводственной деятельности, реализации.

Стоит особое внимание обратить на случаи злоупотреблений и хищений, связанных с товарно-материальными ценностями, так как они могут существенно повлиять на финансовый результат деятельности предприятия.

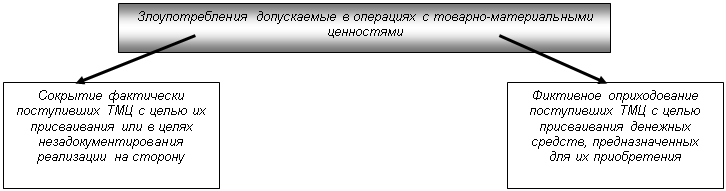

Виды злоупотреблений могут быть представлены в следующей схеме.

Схема 10 Виды злоупотреблений

| |||

| |||

Эти нарушения могут быть выявлены в результате сверки документов на не поступившие грузы с ж/д .

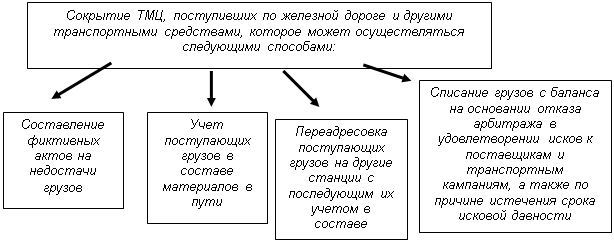

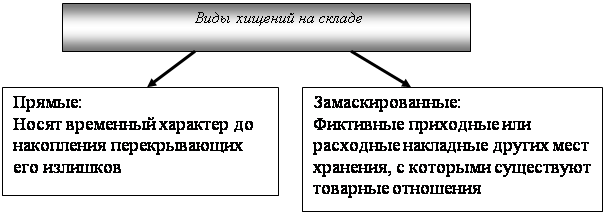

Кроме того, можно наглядно представить в виде схемы виды хищений на складе.

Схема 11 Виды хищений на складе

| |||

| |||

| |||

Следует также отметить, что:

1) при перемещении со склада на склад в производство:

· Недостача может перекрываться суммовыми ризницами, возникающими в результате сознательных ошибок таксировке документов. При этом в обоих экземплярах операций совпадают, но количество неодинаково (со склада списывается больше, чем поступило в производство).

· Ошибка в таксировке в одном экземпляре исправляется учетным работником без сверки с первым экземпляром, что ведет к не выявлению хищения.

2) при отгрузке и реализации:

· Возможно сознательное создание недостачи с последующим отнесением взыскиваемых сумм на дебиторский счета. В дальнейшем эти суммы списываются на основание отказа арбитража в иске.

3)Злоупотребления выявляются:

· В процессе проверки посредством анализа документов, предоставляемых одновременно покупателю и арбитражу. Привлекаются эксперты для проверки подлинности подписей и печатей.

Особое внимание следует обратить на обследование складских помещений и мест хранения материальных ценностей.

На проверяемом предприятии материалы распределены по кладовым, каждой из которых присвоен свой порядковый номер, который затем указывается во всех расходных и приходных документах. По данному порядку в каждой кладовой сосредоточены материалы определенных групп. На предприятии существуют склады кругового леса, спецодежды, металла, стройматериалов и другие. В самих складах материалы размещены по секциям, а внутри секций по группам, типам в штабелях, мешках, контейнерах, ящиках, поддонах и т.д., что обеспечивает быструю их приемку и отпуск, а также дает возможность контролировать фактическое наличие материальных ценностей и наличие по документам. Также склады предприятия обеспечиваются исправными весами, измерительными приборами и тарой.

Следует отметить, что соблюдаются правила охраны складов, в частности по окончании рабочего дня на наружные запоры складов накладываются пломбы, а перед открытием помещения проверяется состояние замков и пломб.

При осуществлении контроля за вывозом материально-производственных запасов со склада на предприятии выдаются пропуска на вывоз товарно-материальных ценностей, которые сдаются работнику охраны и регистрируются в книге регистрации пропусков, что позволяет проверить полноту их возврата.

На проверяемом предприятии установлен список должностных лиц, ответственных за приемку и отпуск материальных ценностей, а также за сохранность вверенных им материальных ценностей (инженеры, экономисты, кладовщики).

Учет материалов на складе осуществляет приемосдатчик (кладовщик), который является материально-ответственным лицом. С кладовщиком заключается типовой договор по установленной форме о полной материальной ответственности. В штатном расписании предприятия предусмотрены должности инженера (товароведа). На них возложены обязанности по оприходованию поступивших товарно-материальных запасов, осуществлению общего руководства кладовой.

Управление производственными запасами требует рациональной организации их аналитического учета на основе предварительно разработанной номенклатуры. Номенклатура составляется на основе технических характеристик материалов, топлива и других материальных ресурсов. Она позволяет легко и быстро находить нужные наименования материалов, способствует ведению учета с наименьшими затратами труда, повышению его оперативности и достоверности. Номенклатурный номер материала проставляется на всех документах на поступление и расходование материалов, а также в регистрах бухгалтерского учета. На каждый номенклатурный номер материалов кладовщик заполняет материальный ярлык (форма ФМУ №45) и прикрепляет его к месту хранения материалов.

В ярлыке указывают наименование материальных ценностей, их номенклатурный номер, единицу измерения, норму запаса и цену.

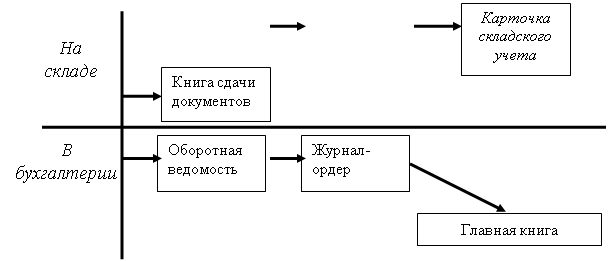

Учет движения товарно-материальных ценностей на складах осуществляют в карточках складского учета, которые открывают на каждый номенклатурный номер. Записи в карточках складского учета кладовщики делают на основании первичных документов (приемных актов и счет фактур) в день совершения операции. После каждой записи выводят остаток материалов. Благодаря этому кладовые располагают оперативными сведениями о состоянии запасов материалов. В них на основании первичных документов отражаются те же данные, что и в карточках складского учета. Ведомости составляют по складам и используют для контроля за движением и состоянием производственных запасов на складах и для оперативного управления. Ежемесячно инженеры кладовых составляют справки о залежалых и исходовых товарах, о невыполненных нарядах, что позволяет руководителю предприятия и транспортной группе более эффективно координировать погрузку материалов.

Первичные документы после записи их в карточках складского учета передают в бухгалтерию на проверку. Если документы по каким-либо причинам возвращаются в кладовую, то возврат оформляется реестром, в котором указывают наименование и номера сдаваемых документов. Приемосдатчики расписываются в реестре и берут обратно документы на переоформление. Переоформленные документы повторно записываются в книгу сдачи документов и сдаются в бухгалтерию. Это говорит об усилении контроля за проверкой первичных документов в бухгалтерии.

Необходимо изучать вопрос о состоянии кадров материально ответственных лиц. Состав материально-ответственных лиц и их соответствие необходимым профессиональным требованиям смотрят по личным делам, находящимся в отделе кадров. Здесь также проверяют профессиональную подготовленность, как работников снабжения, знание правил и сроков приемки и отпуска материальных ценностей, оформление первичной документации по движению производственных запасов и ведения карточек складского учета. Контроль за деятельностью материально-ответственных лиц и за исполнением ими своих обязанностей осуществляет главный бухгалтер, в первую очередь, и работники бухгалтерии.

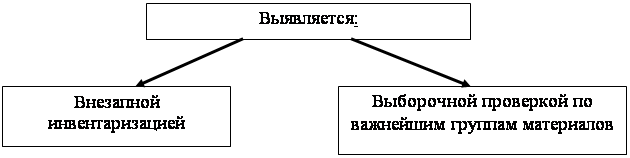

По результатам проверки состояния складского хозяйства и сохранности товарно-производственных запасов устанавливается необходимость проведения внезапной выборочной или сплошной инвентаризации в целом по складу или у отдельных материально-ответственных лиц. Также это достигается путем изучения слабых и сильных сторон внутреннего контроля и системы бухгалтерского учета.

На предприятии инвентаризация производственных запасов проводится в соответствии с «Методическими указаниями по инвентаризации имущества и финансовых обязательств» (приказ от 13.06.95 №49 «об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»). Для проведения инвентаризации на ООО”Терминал” создается постоянно действующая инвентаризационная комиссия. Инвентаризация товарно-материальных ценностей производится по их местонахождению и материально-ответственному лицу. Проверка фактического наличия производственных запасов производится при обязательном участии материально-ответственных лиц. На проверяемом предприятии инвентаризация проводилась с 1 по 10 сентября 2005г., о результатах которой составлен акт после заседания инвентаризационной комиссии. По результатам инвентаризации недостач и излишков комиссией по инвентаризации не обнаружено. Была изучена вся документация, отражающая проведение инвентаризации товарно-материальных ценностей за проверяемый период: приказ директора от 28.08.2005, инвентаризационные описи, акты инвентаризации, протоколы инвентаризационных комиссий. Инвентаризационные описи были заполнены без помарок и пометок, незаполненные строки в них были перечеркнуты.

Таким образом, входе проверки документации по инвентаризации материально-производственных запасов нарушений не было.

Правильная и четкая организация поступления и отпуска запасов и достоверное отражение этих операций в учете содействуют выполнению снабжающими органами своих основных функций – обеспечению сохранности материалов и бесперебойному снабжению предприятия.

Поступление материалов на проверяемом предприятии начинается с заключения договора. Для оплаты отгруженных материалов поставщики предъявляют покупателям счета, к которым прилагают документы, подтверждающие отгрузку. На складе счета поставщиков записывают в журнал учета поступающих грузов, по которому контролируют своевременность оприходования материально-производственных запасов. После заполнения счета передают кладовщику для приемки материалов. При поступлении материально-производственных запасов от поставщиков кладовщик проверяет соответствие фактического их количества данным документов поставщика. Если расхождений не обнаружено, то на ООО”Терминал” выписывается приемный акт на все количество поступаемого материала. Затем приемные акты записываются в книгу сдачи документов и передаются в бухгалтерию. Бухгалтер проверяет правильность оформления, количество и сумму приемного акта, сверяя его с копией счета.

Несмотря на то, что ведение учета обеспечено программным комплексом 1 с бухгалтерия версия 7.7, в настоящее время параллельно используются ручные карточки складского учета, что позволяет проверить достоверность компьютерных данных, пока осуществляется наладка программы под специфику предприятия. Для обобщения и систематизации вышесказанного движение документации по учету поступления производственных запасов отобразим в виде схемы.

Схема 12

|

|

Основным методом проверки операций по поступлению материально-производственных запасов является сопоставление сопроводительной документации поставщика с приходными документами склада и записями в карточках складского учета.

Следует отметить, если при приемке материально-производственных запасов от поставщиков установлено расхождение с данными сопроводительных документов, то кладовщик составляет акт о приемке материалов.

Тщательной проверке подлежат операции отгружающие поступления товарно-материальных ценностей, приобретенных подотчетными лицами. На ООО”Терминал” приказом утвержден список лиц, которым разрешено приобретать товарно-материальные ценности за наличный расчет. После осуществления покупки подотчетным лицом составляется авансовый отчет, прикладываются документы, подтверждающие покупку.

При контроле операций по поступлению материально-производственных запасов необходимо проверить действующий на предприятии порядок выдачи доверенностей на их получение. На предприятии ООО”Терминал” этим занимается материальный отдел, который оформляет доверенность и выдает под расписку получателю. Выдача этих доверенностей регистрируется в журнале учета выданных доверенностей и допускается только лицам, работающим на ООО"Терминал”. Использованные доверенности оправдываются приходными документами, а неиспользованные возвращаются обратно в материальный одел. Также на проверяемом предприятии соблюдается срок выдачи доверенностей (15 дней).

Правильная организация отпуска материально-производственных запасов со складов служит немаловажным фактором эффективности производственно-финансовой деятельности предприятия.

При контроле операций по отпуску и реализации материально-производственных запасов необходимо проверить действующую на предприятии систему отпуска и реализации запасов и порядок документального их оформления. Материально-производственные запасы со склада отпускаются по требованиям, на основании которых склад выписывает счета покупателю за отпущенные материально-производственные запасы. Требования являются первичными расходными документами, на основе их ведутся записи в карточках складского учета. Из этого видно, насколько важно проконтролировать правильность и законность составления документа. Также для получения материалов необходима доверенность от предприятия покупателя. ООО”Терминал” контролирует сроки выдачи доверенностей, подписи на них и печать организации. Распечатанные счет фактуры подписывают кладовщик, главный бухгалтер и руководитель. Затем к счет-фактуре оформляют платежные требования-поручения и банковские счет фактуры, которые необходимы для книги продаж. Для наглядности проверки операций по движению материалы составим таблицу.

Таблица 17 Проверка операций по движению товарно-материальных ценностей.

| Каналы движения материалов | Методы проверки | Первичные документы | Регистры | выявленные нарушения | |

| синтетического учета | аналитического учета | ||||

| 1.Поступление | · Формальная проверка · Арифметическая проверка · Сверка приходных документов с записями в карточках складского учета | Счет фактура, накладная, приемный акт (приложение) | Журнал-ордер №6, главная книга | Карточки складского учета | Нарушений не обнаружено |

| 2.Отпуск и реализация материалов | · Формальная проверка · Арифметическая проверка · Сверка расходных документов склада с сопроводительными документами | Требования, счет фактура, квитанция в приеме груза (приложение) | Журнал-ордер №10, Главная книга | Карточки складского учета | Нарушений не обнаружено |

Проверка правильности отражения товарно-материальных ценностей в отчетности предприятия.

Похожие работы

... , выписываются приходные документы, которые передаются по реестру в бухгалтерию. Бухгалтерия подбирает документы склада к расчетным документам поставщика и производит запись в Ж-О № 6. Для учета расчетов с поставщиками используют счета: 60; 61; 63. Счет № 60 «Расчеты с поставщиками и подрядчиками» Обороты по Дебету: 1. Оплата документов поставщика: - К 51 – с р/с; - К 55/1 – ...

... . Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а ...

... Условные обозначения: запись, сверка записи Рис. 2 Схема записей при журнально-ордерной форме учета. Бухгалтерский учет на предприятии автоматизирован. Группировка и обобщение учетной информации производится с помощью компьютера. Учет материалов на предприятии осуществляется в соответствии с ПБУ 5/98 «Учет материально-производственных запасов». При поступлении материалов на ...

... ценностей в местах их хранения и на всех стадиях движения; 3) постоянный контроль за соблюдением установленных норм производственных запасов 4) систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования; 5) контроль за технологическими отходами и потерями и их использованием; , +- 6) своевременное получение точной информации о ...

0 комментариев