Навигация

Особенности регистрации счетов-фактур на аванс

47741

знак

1

таблица

10

изображений

2.5. Особенности регистрации счетов-фактур на аванс

Для формирования счетов-фактур на аванс в конфигурации 1С:Бухгалтерия 8.0 предназначена специальная обработка Регистрация счетов-фактур на аванс (меню Основная деятельность — Ведение книги продаж — Регистрация счетов-фактур на аванс ). Однако последовательность операций, необходимых для формирования счетов-фактур на аванс, отличается при различных настройках, установленных в Настройках параметров учета (меню Предприятие — Настройка параметров учета ).

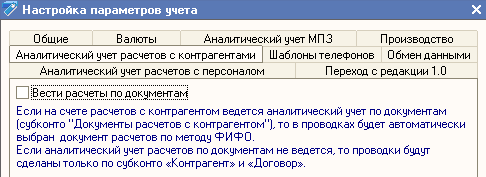

В случае, когда в Настройках параметров учета на закладке Аналитический учет расчетов с контрагентами не стоит флажок, следует вести расчеты по документам.

В этом случае в программе не ведется аналитический учет по документам и лишь отслеживается общее состояние взаиморасчетов по договору в целом.

Порядок формирования счета-фактуры на аванс в программе при данной настройке:

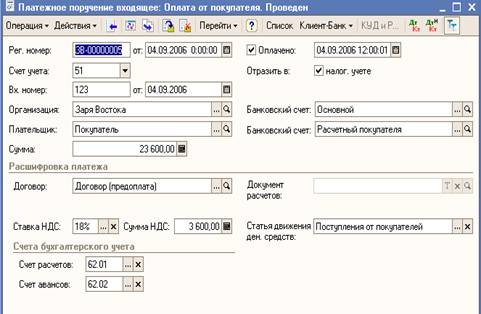

Пусть 4 сентября от Покупателя поступила предоплата в размере 23600 рублей.

Программа автоматически отслеживает авансы и формирует в регистре бухгалтерии проводку по дебету счета 51 Расчетные счета и кредиту счета 62.02 Расчеты по авансам, полученным на сумму предоплаты.

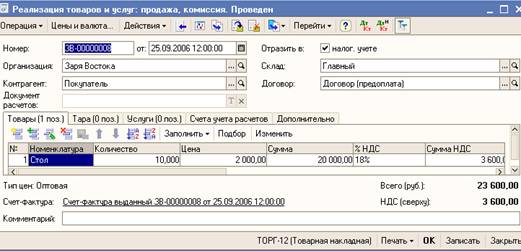

Пусть 25 сентября наша организация отгрузила Покупателю 10 столов на сумму 23600 рублей. Отгрузку столов отражаем в программе с помощью документа Реализация товаров и услуг (меню Основная деятельность — Продажа — Реализация товаров и услуг ).

В подвале документа требуется ввести выданный счет-фактуру. Причем при проведении документа автоматически зачитывается аванс, т.е. формируется проводка по дебету счета 62.02 Расчеты по авансам, полученным и кредиту счета 62.01 Расчеты с покупателями и заказчиками.

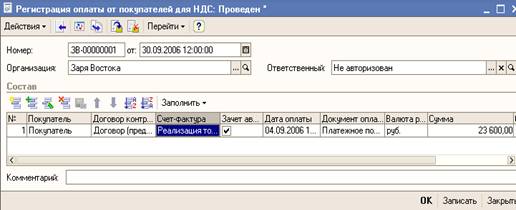

Перед формированием счетов-фактур на аванс в случае, когда в Настройках параметров учета на закладке Аналитический учет расчетов с контрагентами не стоит флажок Вести расчеты по документам , необходимо ввести документ Регистрация оплаты покупателей для НДС (меню Основная деятельность — Ведение книги продаж — Регистрация оплаты от покупателей для НДС ).

По кнопке Заполнить происходит автоматическое заполнение табличной части документа счетами-фактурами по ранее не зачтенным авансам, а также счетами-фактурами, по которым еще не было оплаты. Только после проведения данного документа можно приступать непосредственно к формированию счетов-фактур на аванс (меню Основная деятельность — Ведение книги продаж — Регистрация счетов-фактур на аванс ). При нажатии на кнопку Заполнить происходит автоматическое заполнение табличной части документа ранее не зачтенными авансами.

При выполнении обработки (кнопка Выполнить ) осуществляется:

- создание счетов-фактур на аванс (отличительным признаком которых является номер, начинающийся с литеры А );

- автоматическая регистрация созданных счетов-фактур в учете (проведение).

В результате проведения счетов-фактур на аванс формируются:

- записи в регистре НДС начисленный на сумму НДС, начисленного с аванса;

- записи в регистре НДС с авансов для целей отслеживания вычетов НДС с авансов;

- бухгалтерские проводки по начислению авансов (по дебету счета 76.АВ НДС по авансам и предоплатам и кредиту счета 68.02 Налог на добавленную стоимость ).

В случае, если за указанный период ранее уже были сформированы счета-фактуры на аванс, предлагается их удалить и сформировать заново, во избежание двойной регистрации.

По кнопке Список счетов-фактур ( выд.) можно осуществить просмотр созданных ранее счетов-фактур.

Далее можно приступить к формированию записей соответственно в книгу покупок и книгу продаж.

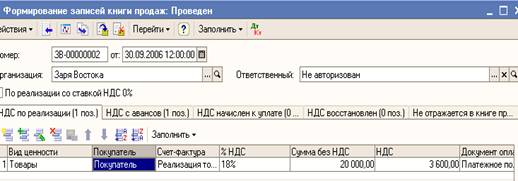

Сначала сформируем записи в книгу продаж (меню Основная деятельность — Ведение книги продаж — Формирование записей книги продаж ). На закладке НДС с авансов при нажатии на кнопку Заполнить автоматически регистрируем в книге продаж суммы НДС по авансам, полученным от покупателей (рис. 6 ).

На закладке НДС по реализации при нажатии на кнопку Заполнить автоматически регистрируем в книге продаж суммы НДС, начисленных при реализации ценностей.

Далее сформируем записи в книгу покупок (меню Основная деятельность — Ведение книги покупок — Формирование записей книги покупок ). При наличии в отчетном периоде фактов зачета авансов полученных и регистрации счетов-фактур на авансы предлагается принять НДС с авансов к вычету. При нажатии на кнопку Заполнить на закладке Вычет НДС с авансов соответствующая строка автоматически заносится в табличную часть.

При проведении документа формируются:

- записи по регистрам учета НДС (регистр накопления НДС покупки и регистр накопления НДС с авансов );

- бухгалтерские записи по дебету счета 68.02 Налог на добавленную стоимость и кредиту счета 76АВ НДС по авансам и предоплатам.

Далее можно формировать отчеты Книга продаж (меню Основная деятельность — Ведение книги продаж — Книга продаж ) и Книга покупок (меню Основная деятельность - Ведение книги покупок — Книга покупок ).

Итак, в случае предоплат от покупателя последовательность ввода документов в программе 1 C :Бухгалтерия 8.0 , когда в Настройках параметров учета на закладке Аналитический учет расчетов с контрагентами не стоит флажок Вести расчеты по документам , следующая:

- Ввод документов предварительной оплаты;

- Ввод документов реализаций;

- Ввод счетов-фактур выданных;

- Ввод документа Регистрация оплаты покупателей для НДС ;

- Формирование счетов-фактур на аванс с помощью обработки Регистрация счетов- фактур на аванс ;

- Формирование записей книги покупок и книги продаж.

Рассмотрим последовательность операций, необходимых для формирования счетов-фактур на аванс, в случае, когда в Настройках параметров учета (меню Предприятие — Настройка параметров учета ) на закладке Аналитический учет расчетов с контрагентами стоит флажок Вести расчеты по документам.

В этом случае на счетах расчетов с контрагентами (60,62,76 и т.д.) ведется аналитический учет по документам, т.е. у этих счетов появляется субконто Документы расчетов с контрагентами . Так как требуемые для формирования счетов-фактур на аванс движения в регистрах накопления НДС расчеты с поставщиками и НДС Учет распределенных оплат поставщикам заполняются автоматически при проведении документов оплат, то нет необходимости в создании документа Регистрация оплаты покупателей для НДС. Следовательно, при формировании счетов-фактур на аванс в этом случае достаточна следующая последовательность операций:

- Ввод документов предварительной оплаты;

- Ввод документов реализаций;

- Ввод счетов-фактур выданных;

- Формирование счетов-фактур на аванс с помощью обработки Регистрация счетов-фактур на аванс ;

- Формирование записей книги покупок и книги продаж.

[4, с.156]

Библиографический список

1. Гладкий, А. 1С: Предприятие 8.0 [Текст] / А. Гладкий. – М.: Питер, 2005. – 256 с.

2. Головко, Н. А., Шубина, Е. В. 1С: Предприятие 8.0 в вопросах и ответах [Текст] : учеб. – практ. пособие для бухгалтеров / Н. А. Головко, Е. В. Шубина. – М.: ИТК Дашков и К, 2006. – 208 с.

3. Каширина, Н. А. 1С: Предприятие 8.0. Управление торговлей [Текст] / Н. А. Каширина. – М.: Феникс, 2006. – 288 с.

4. Радченко, М. Г. 1С: Предприятие 8.0. Практическое пособие разработчика. Примеры и типовые приемы [Текст] / М. Г. Радченко. – М.: ООО "1С-Паблишинг", 2004. – 331 с.

Похожие работы

... и соблюдение установленного порядка оформления и хранения документов возлагается на индивидуального предпринимателя или руководителя организации и главного бухгалтера в соответствии с законами Республики Казахстан. Заключение Бухгалтер-аудитор ДОЛЖЕН ИМЕТЬ практические навыки: 1) работы с нормативными документами по финансово-хозяйственной деятельности хозяйствующих субъектов, со ...

... отчетного года — на счете 99 «Прибыли и убытки»; - результатам прошлых лет — на счете 84 «Нераспределенная прибыль и убытки (непокрытый убыток)». 9.1. Учет финансовых результатов отчетного года На счете 99 «Прибыли и убытки» организация отражает в течение отчетного года конечный финансовый результат своей хозяйственной деятельности. Конечный финансовый результат, или чистая прибыль ( ...

... выше средней. Заключение Настоящий дипломный проект включает в себя: проведение анализа объекта исследования; проведение анализа существующей системы бухгалтерского учёта налогооблагаемых баз; разработку предложений по совершенствованию бухгалтерского учёта и аудита налогооблагаемых баз. Анализ финансового состояния показал, что денежных средств у организации достаточно, чтобы ...

... , стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету. Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или учетным ценам. Фактическая ...

0 комментариев