Характеристика

объекта исследования

Анализ

формирования

налогооблагаемых

баз

Анализ существующей

системы бухгалтерского

учёта налогооблагаемых

баз в организации

Анализ системы

учета налогооблагаемых

баз

Анализ

системы внутреннего

контроля

налогооблагаемых

баз

Разработка

мероприятий

по совершенствованию

учёта и аудита

налогооблагаемых

баз

Разработка

схемы документооборота

Навигация

Проведение аудита и расчет НДС по ПО Октябрь

Проведение аудита и расчет НДС по ПО Октябрь

117120

знаков

48

таблиц

15

изображений

Overview Лист1

Лист2

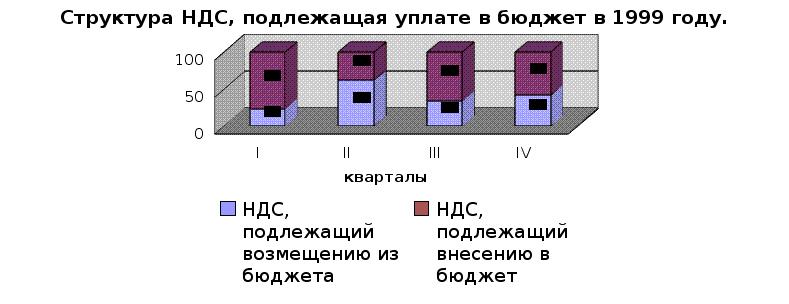

| I | II | III | IV | |

| НДС, подлежащий возмещению из бюджета | 23 | 62 | 34 | 42 |

| НДС, подлежащий внесению в бюджет | 77 | 38 | 66 | 58 |

|

Аннотация

Дипломный проект включает в себя:

введение;

пояснительную записку;

заключение;

графическую часть, сопровождающую дипломный проект.

Введение раскрывает актуальность темы, цели и задачи дипломного проекта.

Пояснительная записка состоит из трёх разделов. В первом разделе представлена характеристика объекта исследования, проводится анализ финансового состоянии организации, анализ формирования налогооблагаемых баз.

Во втором разделе излагается действующая практика бухгалтерского учёта налогооблагаемых баз, раскрываются вопросы учёта. Рассмотрение вопросов СВК даёт оценку состояния внутреннего контроля в организации. Анализ, проведённый во втором разделе, направлен на выявление положительного опыта и недостатков бухгалтерского учёта и внутреннего контроля налогооблагаемых баз.

В третьем разделе проводится аудит налогооблагаемых баз. Разрабатываются мероприятия, направленные на улучшение организации и методологии учёта. Проблемы и практика учёта рассмотрены в непосредственной связи с конкретными условиями работы организации. В этом разделе использованы математические методы и компьютерная техника. Также в третьем разделе даётся оценка проекта. Для оценки уровня эффективности производства и управления используется метод динамических нормативов эффективности.

Заключение содержит сжатые выводы о состоянии системы бухгалтерского учёта и внутреннего контроля в организации.

Содержание

Введение.

1. Характеристика объекта исследования.

Анализ финансового состояния организации.

Анализ состояния налогооблагаемых баз.

2. Анализ существующей системы бухгалтерского учета налогооблагаемых баз в организации.

2.1 Анализ системы учета налогооблагаемых баз.

2.2 Анализ системы внутреннего контроля налогооблагаемых баз.

3. Разработка мероприятий по совершенствованию учёта и аудита.

3.1 Разработка методики аудиторской проверки.

3.2 Экономико-математическое моделирование.

3.3 Разработка схемы документооборота.

3.4 Оценка проекта.

Заключение

Список используемых источников

Приложение.

Графическая часть.

Введение

Налоговое законодательство России является сравнительно молодым, а его предмет исключительно важен для всех участников налоговых отношений (предприятий, организаций, органов государственной власти и управления, предпринимателей и простых граждан).

Ни одно государство не может обойтись без налогов и потому налоги являются тем фоном, на котором происходят все экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направив их на выполнение функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам. Неразумные налоги приводит к противоположным эффектам. Искажая экономические процессы, они зачастую способствуют экономическим кризисам, а в отдельных случаях – приводят к тяжелым социальным и политическим потрясениям.

Конечно, налоги являются далеко не главными факторами среди множества других причин, определяющих настоящее и будущее государства. Но было бы неправильно приуменьшать их значение.

В условиях рыночной экономики налоги – один из тех не многих остающихся в руках государства рычагов, с помощью которого оно сможет вмешиваться в процессы, происходящие в обществе, экономике, и влиять на них.

Налоговые проблемы в переходный период в Российской Федерации являются чрезвычайно острыми и сложными.

В любой стране налоги – это компромисс между государством и налогоплательщиками, между интересами общими и частными, между перспективами и текущими целями. Поэтому налоги являются объектом пристального внимания общественности, объективной и субъективной критики. С введением в действие Налогового Кодекса РФ изменяется порядок исчисления налогов. Вместе с тем, несмотря на огромное количество поправок, внесённых в законодательные акты, объём вопросов по исчислению и уплате налогов не уменьшается. Более того, каждое изменение и дополнение приводит к появлению новых проблем. Множественность налогов, налоговых ставок и льгот, нечеткость формулирования законодательных и нормативных актов, делают правильную уплату налогов затруднительной для налогоплательщиков. Неоднозначная трактовка налоговых норм разрешается в суде. Практика судебного рассмотрения дел приводит к тому, что, давая толкование отдельным положениям закона или инструкции, невозможно обойтись без того или иного решения судов высшей инстанции. В то же время в налоговом законодательстве установлена довольно жесткая ответственность за нарушение законов. Во многих случаях нарушения связаны с недостаточной осведомленностью налогоплательщиков о действующем налоговом законодательстве и, особенно с происходящими изменениями в нем и т. п. Зачастую налоговые нарушения являются результатом непреднамеренных или умышленных действий, а следствием того, что налогоплательщик просто не имеет всей информации о налогах. Любая бухгалтерия, как сердце организации, особенно чувствительна к изменениям в налогах. От чёткости налоговой системы непосредственно зависит планирование и прогнозирование в организации.

В структуре любого налога ст.17 Налогового Кодекса РФ в нормативном порядке выделяет такие обязательные элементы как объект налогообложения и налоговую базу.

Правильность формирования налогооблагаемой базы, своевременное её отражение в бухгалтерском учёте непосредственно влияет на правильность исчисления налогов и уплаты их в бюджет. Таким образом, от чёткости учёта налогооблагаемых баз во многом зависят взаиморасчёты с бюджетом, в правильности, быстроте и своевременности которых заинтересована организация не менее чем налоговые органы.

Темой дипломной работы является анализ, учет и аудит налогооблагаемых баз в организации.

Дипломный проект выполнен на базе данных ГУП ПО «Октябрь» за 1997 –1999гг.

Целью данного исследования является разработка мероприятий по совершенствованию учета и аудит налогооблагаемых баз.

Задачи, которые должны быть решены в ходе исследования:

Проанализировать систему учета налогооблагаемых баз;

Провести анализ системы внутреннего контроля;

Предложить практические мероприятия по совершенствованию учета и аудита налогооблагаемых баз;

Оценить результаты проведенного исследования.

Похожие работы

... организации Прохоров О. И. (подпись) Руководитель аудиторской группы Сидоров П. П. Таблица 3.2 Программа аудита учета расчетов с поставщиками и подрядчиками Проверяемая организация ОАО «ВЭЛТ - Кинескоп» Период аудита 01.03.05 – 30.03.05 Количество человеко-часов 120 Руководитель аудиторской группы Сидоров П. П. Состав ...

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

... и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Глава 2 Методика проведения аудиторской проверки учета расчетов с поставщиками и подрядчиками. 2.1. Источники информации для проверки учета расчетов с поставщиками и подрядчиками Главной целью ...

... лицо Наименование: открытое акционерное общество «Коммунальщик» Место нахождения: г. Барнаул, ул. Кулагина 12, Государственная регистрация: Центрального района №4785 от 8.08.2001 года Мы провели аудит безналичных расчетов организации ОАО «Коммунальщик» за период с 1 января по 31 декабря 2007 года включительно. Нами были рассмотрены следующие документы: - бухгалтерский баланс; - отчет о ...

0 комментариев