Навигация

Учет основных средств и анализ эффективности их использования

127395

знаков

11

таблиц

2

изображения

КУРСОВОЙ ПРОЕКТ

по «Бухгалтерскому учету и экономическому анализу»

на тему: Учет основных средств и анализ эффективности их использования

ОГЛАВЛЕНИЕ

| 1. Введение | 3 |

| 2. Экономическая характеристика предприятия | 5 |

| 3. Учет основных средств | |

| 3.1. Основные средства, их классификация и оценка | 9 |

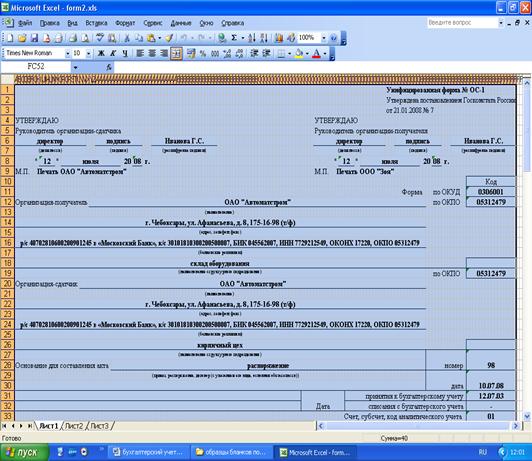

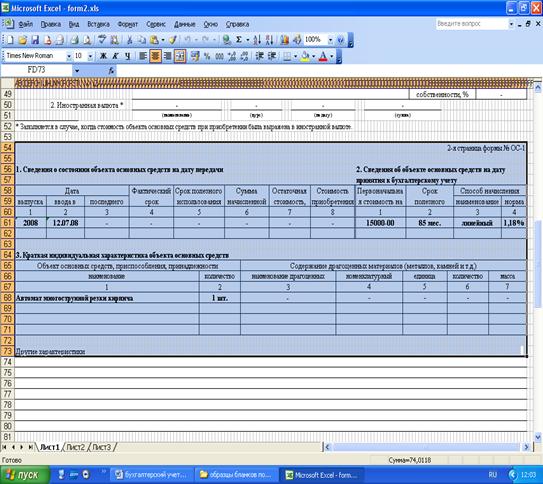

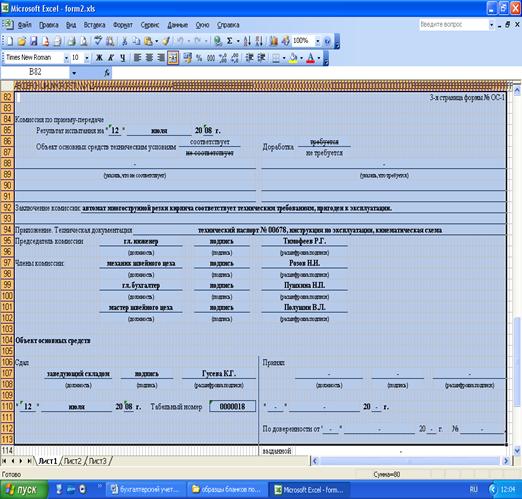

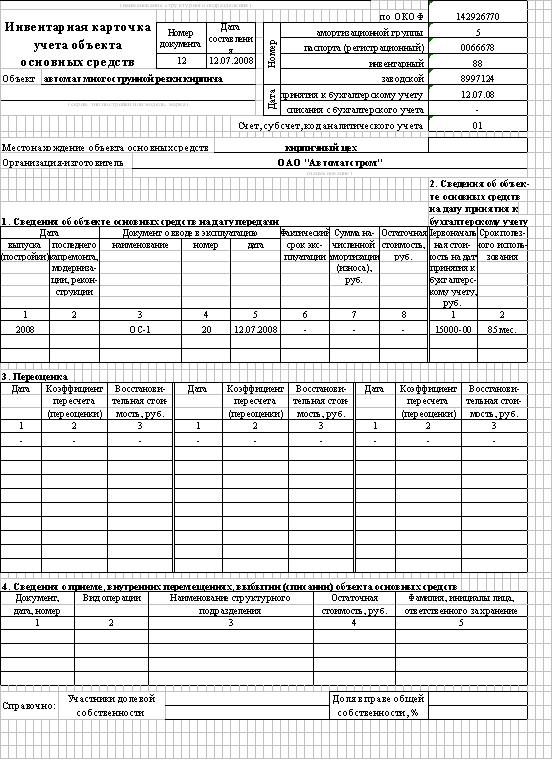

| 3.2. Документальное оформление и аналитический учет наличия и движения основных средств | 12 |

| 3.3. Синтетический учет поступления и выбытия основных средств | |

| 3.3.1 Бухгалтерский учет поступления основных средств | 16 |

| 3.3.2 Бухгалтерский учет выбытия основных средств | 22 |

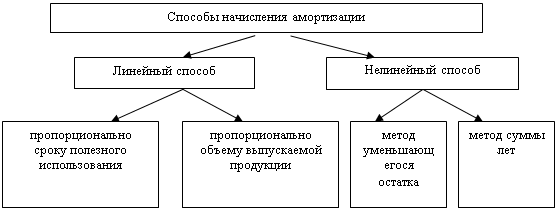

| 3.4. Учет амортизации основных средств | 25 |

| 3.5. Инвентаризация основных средств | 32 |

| 3.6. Основные недостатки и направления совершенствования учета основных средств. | 34 |

| 4. Анализ эффективности использования основных средств | |

| 4.1. Анализ состава, динамики и состояния основных средств | 36 |

| 4.2. Изучение обеспеченности ОАО «ВОСТОЧНЫЙ» основными производственными фондами | 47 |

| 4.3. Расчет обобщающих и частных показателей эффективности использования основных производственных фондов | 49 |

| 4.4. Пути повышения эффективности использования основных средств. | 58 |

| 5. Заключение | 64 |

| 6. Список использованной литературы | 67 |

1. Введение

Основные производственные фонды являются частью национального богатства и важнейшим фактором экономического потенциала страны. От их состояния зависит как подъем народного хозяйства, так и конкурентоспособность отечественного производства.

В производственно – хозяйственной деятельности каждого предприятия огромная роль принадлежит основным фондам. Эффективность производства во многом зависит от количества, стоимости, технического уровня, возрастной структуры основных фондов.

Основные средства подвержены износу в процессе их эксплуатации. В связи с этим на любом предприятии встает вопрос о воспроизводстве объектов основных средств. Закон воспроизводства основного капитала состоит в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда.

По всем основным средствам предприятие по установленным нормам производит амортизационные отчисления, сумма которых включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который теоретически предназначается для новых капитальных вложений. При больших масштабах используемого основного капитала крупные предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

В связи с вышесказанным, на микроэкономическом уровне (на уровне предприятий) особая роль отводится бухгалтерскому учету и анализу использования основных средств.

Главной целью работы является критическая оценка состояния бухгалтерского учета и эффективности использования основных средств ОАО «ВОСТОЧНЫЙ», выявление их достоинств и недостатков, определение путей совершенствования учета и резервов роста эффективности основных средств. Для достижения поставленной цели необходимо решить ряд задач:

- изучить состав и классификацию основных средств;

- определить способы оценки основных средств

- рассмотреть экономическую сущность амортизации;

- рассмотреть цели, задачи и нормативно – правовое обеспечение бухгалтерского учета основных средств;

- изучить бухгалтерский учет поступления и выбытия основных средств;

- определить способы начисления амортизации основных средств для целей бухгалтерского и налогового учета на предприятии ОАО «ВОСТОЧНЫЙ». Изучить особенности отражения информации об основных средствах в бухгалтерском учете и отчетности исследуемого предприятия;

- проанализировать влияние амортизационной политики ОАО «ВОСТОЧНЫЙ», на величину его налоговых обязательств;

- разработать рекомендации и предложения по оптимизации учета основных средств на исследуемом предприятии;

- ознакомиться с методами, принципами и конкретными приемами аудита основных средств;

- ознакомиться с методами, принципами и конкретными приемами анализа основных средств;

- провести анализ наличия, состояния и воспроизводства основных фондов;

- изучить обеспеченность предприятия основными производственными фондами;

- провести анализ эффективности использования основных фондов;

- определить пути повышения экономической эффективности основных фондов в ОАО «ВОСТОЧНЫЙ».

Похожие работы

... Акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй – передают производителю ремонтных работ. ГЛАВА 3 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ 3.1 Анализ обеспеченности предприятия основными средствами производства Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность ...

... их использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, финансовая устойчивость. 2. Для обеспечения выполнения задач учета основных средств в организации должна быть разработана рациональная система документооборота, определены лица, ответственные за сохранность и перемещение объектов основных средств 3. ...

... 2.2. Практика расчета показателей эффективности основных фондов предприятия В заключение теоретического изучения материала по теме «Основные средства предприятия. Показатели эффективности их использования» постараемся получить практику расчета показателей эффективности основных фондов на основе примера приведенного в учебном пособии[25] Ефимовой О.П. Движение основных фондов предприятия ...

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

0 комментариев